XiaoMi-AI文件搜索系统

World File Search SystemQ2

季度经济回顾 2023 年第二季度

AED 阿联酋迪拉姆 AEs 发达经济体 ALOS 平均入住天数 ARR 平均房价 BoE 英格兰银行 CBUAE 阿联酋中央银行 CDs 存款证 CPI 消费者价格指数 DONIA 迪拉姆隔夜平均指数 DSC 迪拜统计中心 ECB 欧洲中央银行 EIBOR 阿联酋银行间拆借利率 EMDEs 新兴市场和发展中经济体 FCSC 联邦竞争力和统计中心 Fed 美联储 GCC 海湾合作委员会 GDP 国内生产总值 GREs 政府相关实体 IMF 国际货币基金组织 M1 货币总量 1 M2 货币总量 2 M3 货币总量 3 MoM 月环比 MENA 中东和北非 NEER 名义有效汇率 NBFI 非银行金融机构 OPEC 石油输出国组织 PMI 采购经理人指数 REER 实际有效汇率 REVPAR 每间可用客房收入SCA 证券和商品管理局 阿联酋 阿拉伯联合酋长国 英国 英国 美国 美国 美元 WEO 世界经济展望 同比 同比

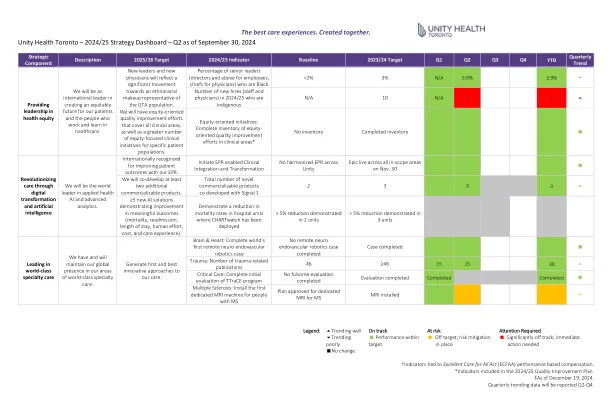

2024/25 年第二季度战略仪表板

†指标与《全民优质护理法案》(ECFAA)绩效薪酬挂钩。 *指标包含在 2024/25 质量改进计划中。‡截至 2024 年 12 月 19 日。季度趋势数据将于第二季度至第四季度报告。

2020 年第二季度简讯 - 放射肿瘤科

基于纽约市和纽约州在控制 COVID-19 疫情方面取得的进展,我们能够重新启动大多数临床试验的累积。此外,我们还启动了 NYP-WELCOME 试验(威尔康奈尔医学院员工),这是一项前瞻性无症状医护人员研究,旨在生成 COVID-19 疫情期间带注释的标本和临床数据存储库。WCM 和 NYP 的另一项重要举措是全球承诺保护多样性和打击种族主义:我很高兴地宣布,我们的第一位多样性、公平和包容性主任是 Onyinye Balogun 博士。Balogun 博士将带领我们改善我们的部门,欣赏和保护多种形式的多样性。ROCRO 继续积极支持我们的 NCI-SPORE 放射和免疫疗法资助提案,利用其成员的众多才能来准备有竞争力的申请。

基金绩效报告Q2 30.06.2024.docx

根据马来西亚统计局的GDP提前估计,马来西亚的经济预计将在2Q24年第2季度增长5.8%(同比1q24:4.2%)。这可能使1H24的平均GDP增长率达到5.0%。经济绩效可能部分归因于本季度所有主要经济部门的基本效应和扩张的低基础效应。其他经济指标继续表现出稳定的绩效,自11月23日以来,5月24日的失业率保持在3.3%。消费者的需求还继续表现出积极的势头,批发和零售贸易在5月24日(4月24日:6.6%同比增长)增长了7.1%,这标志着自3月23日以来的增长最快的弹性就业市场。指示马来西亚经济方向的领先指数在5月24日的同比增长3.8%,标志着连续六个月的扩张。这种改进信号表明该国的经济有望在短期内持续增长。与此同时,马来西亚的通货膨胀率在6月24日的同比达到2.0%,但预计在2H24(2024F:2.0%-3.5%YOY)的急剧上升,鉴于最近措施的影响,例如柴油补贴合理化,修订服务税以及电力补贴的提升。在贸易活动上,马来西亚的出口量较小的24年6月(5月24日:7.1%)的出口量为1.7%,主要由较慢的电气和电子设备(E&E)出口降低。相比之下,进口速度增长的速度加快了17.8%(5月24日:13.4%),这是由制成品的进口驱动的。BNM在货币政策委员会(MPC)中将通宵政策利率(OPR)保持在3.0%的决定与货币政策立场保持一致,该立场仍然支持经济,并且与当前对通货膨胀和增长前景的评估一致。

2024 年第二季度年度计划报告

HCS 在对部门进行审查和审计后,从 C&AG、PAC 和审查小组收到来自各个机构和个人的建议。建议实施的进展每季度接受监测,并向 HCS 高级领导团队提供进展和完成证据,以保证进展。本季度取得了显著进展,14 项建议的完成就是明证。虽然尚未正式结束,但历史性精神健康和产妇审查中的建议实施工作正在进行中,预计将在第三季度结束。下表按季度显示了审计长 (C&AG)、公共账目委员会 (PAC) 和审查小组提出的 HCS 未决建议数量。

2024-2025 年经济展望(截至 2024 年第 2 季度)

2024 年和 2025 年,全球经济可能保持 2.7% 的稳定增长,但增速低于疫情前水平。2024 年,得益于强劲的国内需求,美国经济出现显著改善,而制造业和经济刺激措施则提振了中国的前景。印度和东盟经济体将继续保持稳固的基础,而欧元区和日本将经历低迷的增长。然而,我们预计 2025 年经济驱动力将发生转变:东盟经济体将加快步伐,印度尽管略有放缓但仍将保持强劲增长,日本和欧元区将出现温和反弹。相比之下,预计美国经济将放缓,持续的结构性问题将阻碍中国经济增长。我们预计中期全球经济将放缓,原因是新出现的挑战——尤其是中国的结构性问题、地缘政治紧张局势以及包括美国总统竞选在内的全球即将举行的选举带来的政策不确定性。在通胀回落的情况下,主要央行在欧洲央行和加拿大央行的带领下逐步下调政策利率。美联储和英国央行可能会在 2024 年下半年降低政策利率,而日本央行预计将在中期通胀预测上调后再次加息。

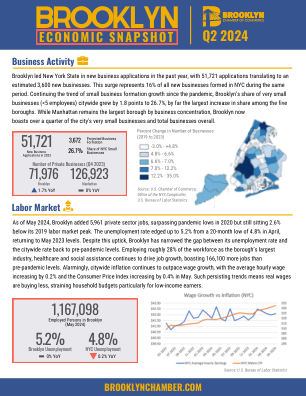

2024 年第二季度布鲁克林经济概况

截至 2024 年 5 月,布鲁克林新增了 5,961 个私营部门就业岗位,超过了 2020 年疫情期间的最低点,但仍比 2019 年劳动力市场峰值低 2.6%。失业率从 4 月份的 20 个月低点 4.8% 上升至 5.2%,回到 2023 年 5 月的水平。尽管失业率有所上升,但布鲁克林已将其失业率与全市失业率之间的差距缩小至疫情前的水平。作为该区最大的行业,医疗保健和社会援助雇用了约 28% 的劳动力,继续推动就业增长,就业岗位比疫情前水平增加了 166,100 个。令人震惊的是,全市通胀率继续超过工资增长,5 月份平均小时工资上涨了 0.2%,消费者价格指数上涨了 0.4%。这种持续的趋势意味着实际工资购买力下降,给家庭预算带来压力,尤其是对于低收入者而言。

中国经济季刊 2024 年第二季度

今年上半年,中国国内生产总值增长 5%,达到了官方目标。然而,第二季度经济增长放缓,政策制定者面临加大刺激措施的压力。这对于确保经济实现全年增长 5% 左右的目标至关重要。尽管中国经济正在复苏,但结构性失衡仍然存在,经济增长仍然严重依赖工厂活动和国外需求。尽管工厂价格下跌,消费者价格低迷,但工业产出仍保持强劲增长。此外,全球贸易的周期性回升迄今为止有助于抵消国内消费疲软的影响。

Emerson 2022 年第二季度收益报告

本演示文稿中的陈述以及我们对非严格历史性问题的评论和回答可能是“前瞻性”陈述,涉及风险和不确定性,艾默生不承担更新任何此类陈述以反映后续发展的义务。这些风险和不确定因素包括公司能否按照预期的条款和条件成功完成拟议的 AspenTech 交易,以及交易的财务影响、COVID-19 疫情和俄乌冲突的范围、持续时间和最终影响,以及经济和货币状况、市场需求(包括与疫情和石油和天然气价格下跌和波动相关的需求)、定价、知识产权保护、网络安全、关税、竞争和技术因素、通货膨胀等,如公司最近提交给美国证券交易委员会的 10-K 表年度报告和后续报告中所述。本文中包含的展望代表公司对其综合业绩的预期,不包括预期的 AspenTech 和 Therm-O-Disc 交易,以及退出俄罗斯业务的影响,但本文所述情况除外。

2021 年数字洞察 - 第二季度

我们 HALA 和所有金融科技参与者都很幸运能够在这样一个历史性的时刻在这个领域开展业务。通过“2030 愿景”,沙特阿拉伯有望成为金融科技领域的领导者之一,甚至成为领导者。投资机会无穷无尽,小商户、自由职业者和中小企业的长尾效应令人惊讶地尚未得到开发。在产品方面,我们看到市场对 B2B 解决方案的需求,包括公司卡、生态系统协同界面和供应商支持的 BNPL。总而言之,现在是沙特阿拉伯从事金融科技的绝佳时机。