XiaoMi-AI文件搜索系统

World File Search SystemREPAYE

新的 SAVE 计划将如何改变贷款偿还方式......

今天,美国教育部 (Department) 发布了新的收入驱动还款 (IDR) 计划的最终规定,该计划将为学生贷款借款人提供有史以来最实惠的还款计划。与其他 IDR 计划相比,SAVE 计划将本科生贷款还款额减少一半,确保借款人只要按时还款,余额就不会增加,并保护借款人更多的收入以满足基本需求。根据有价值的教育储蓄 (SAVE) 计划,每小时收入低于 15 美元的单身借款人将无需支付任何款项。1 与其他 IDR 计划相比,收入高于该金额的借款人每年可节省 1,000 多美元的还款额。SAVE 计划适用于拥有良好直接贷款记录的学生借款人,它将取代现有的修订版按收入还款 (REPAYE) 计划,后者是目前对大多数借款人来说最慷慨的 IDR 计划。已经加入 REPAYE 计划的借款人将自动加入 SAVE 计划,他们的还款额将自动调整,无需他们采取任何行动。在教育部进行这一过渡期间,借款人可能会看到 REPAYE 和 SAVE 这两个名称交替使用。借款人今天可以访问 StudentAid.gov/IDR 注册 SAVE/REPAYE 计划。根据法律规定,这些规定将于 2024 年 7 月 1 日全面生效。但教育部将在今年夏天学生贷款还款暂停期结束之前实施三项重要福利:

创建新的收入驱动还款计划

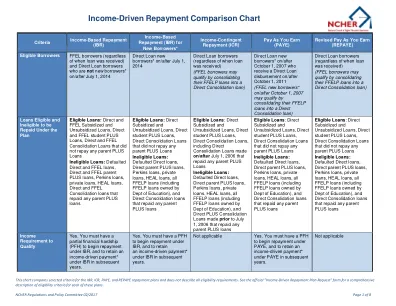

第 1 场:2021 年 10 月 4 日至 8 日 问题:创建新的收入驱动还款计划 法定引用:经修订的 1965 年《高等教育法》第 455(d) 条 监管引用:34 CFR 685.209 问题摘要:联邦学生贷款借款人越来越依赖收入驱动还款 (IDR) 计划来偿还贷款。这些计划根据借款人的收入设定每月还款额,并在一定年限后免除任何剩余余额。目前有几种不同的 IDR 计划。其中一些,例如两种版本的收入驱动还款 (IBR),在法规中有详细说明。其他还款方式,如收入分期偿还 (ICR)、按收入还款 (PAYE) 和修订版按收入还款 (REPAYE),源自 1965 年《高等教育法》第 455 条(经修订),该法授权美国教育部长根据借款人的收入制定还款计划,还款期限不得超过 25 年。这些计划仅适用于借款人持有的直接贷款。目前,家长 PLUS 贷款只有在作为合并贷款的一部分时才可通过 ICR 计划偿还。尽管教育部认为 IDR 是全国数百万借款人的重要还款方式,但它发现这些计划存在以下挑战:

常见问题解答 保存计划

SAVE 计划有哪些优势?SAVE 计划是一种收入驱动还款 (IDR) 计划,旨在比其他 IDR 计划更实惠。它取代了之前的 REPAYE IDR 计划。所有 IDR 计划都根据您的可支配收入和家庭规模来确定您的每月还款额。但是,SAVE 计划的计算可以保护您的更多收入免于贷款偿还。与其他 IDR 计划相比,参加 SAVE 的每个人都有望每年节省至少 1,000 美元。一些个人(收入低于 32,800 美元的人)将有资格获得每月 0 美元的还款额。根据 SAVE 计划,借款人还将消除未付利息的累积,否则这些利息会导致贷款余额增加。例如,如果借款人每月有 50 美元的 SAVE 贷款还款额,并且每月累积 75 美元的利息,则 50 美元的贷款还款额将用于支付利息,剩余的 25 美元利息将被免除/不收取。 SAVE 计划下的其他福利将于 2024 年 7 月生效。额外的福利将包括进一步将本科生贷款的每月还款额从收入的 10% 减少到 5%。哪些类型的贷款符合 SAVE 计划的条件?通常,大多数直接贷款(由教育部持有的贷款)都符合 SAVE 计划的偿还条件。主要的例外是家长 PLUS 贷款 - 这些贷款不符合条件。某些不符合条件的贷款类型(如 FFEL 贷款)可以合并为直接合并贷款,以便有资格使用 SAVE 计划。有关这些问题和其他问题的更多信息,请参阅联邦学生援助关于 SAVE 计划的页面。