XiaoMi-AI文件搜索系统

World File Search SystemReconciliations

稳健增长的资产,

a. 每股普通股净收益的计算方法是,扣除归属于普通合伙人的净收益后,将归属于控股股东的净收益除以已发行普通股的加权平均数。 b. EBITDA 和可分配现金流是非 GAAP 财务指标。这些指标与最直接可比的 GAAP 指标净收益的对账表可在我们网站上作为第三季度收益报告的一部分发布的补充表中查阅。 c. 根据 ATM 计划,在截至 2019 年 9 月 30 日的三个月内未发行任何普通股(2018 年 9 月 30 日为零)。封面照片:保护组织、社区志愿者、生物学学生和员工齐聚密歇根州大急流城附近的五大湖通行权,共同目标是恢复帝王蝶的栖息地——帝王蝶是北美重要的传粉昆虫之一。

2019 年年度报告 - 洛克希德马丁

*本函件中提及了分部营业利润和分部利润率,这些是非 GAAP 财务指标。如需查看我们的非 GAAP 指标与最接近的 GAAP 指标之间的对照表,请参阅本年度报告封底之前的页面。由于非 GAAP 财务指标并非单独考虑或替代 GAAP 财务指标,因此您应仔细阅读本年度报告中的 10-K 表,其中包含我们根据 GAAP 编制的合并财务报表。此外,本函件中的陈述(只要不是历史事实的复述)构成联邦证券法所定义的前瞻性陈述,并且基于洛克希德马丁当前的预期和假设。有关可能导致实际结果与前瞻性陈述中预期的结果大不相同的重要因素的讨论,请参阅公司向美国证券交易委员会提交的文件,包括本年度报告 10-K 表部分中的“管理层对财务状况和经营成果的讨论和分析”和“风险因素”。

洛克希德·马丁 2021 年年度报告

* 本函中提及了分部营业利润和分部利润率,这些是非 GAAP 财务指标。有关我们的非 GAAP 指标与最接近的 GAAP 指标之间的对照,请参阅本年度报告封底之前的页面。由于非 GAAP 财务指标并非单独考虑或替代 GAAP 财务指标,因此您应仔细阅读本年度报告中的 10-K 表,其中包含我们根据 GAAP 编制的合并财务报表。此外,本函中包括的陈述(只要它们不是对历史事实的复述)构成联邦证券法所定义的前瞻性陈述,并且基于洛克希德马丁当前的预期和假设。有关可能导致实际结果与前瞻性陈述中预期的结果大不相同的重要因素的讨论,请参阅公司向美国证券交易委员会提交的文件,包括本年度报告 10-K 表部分中的“管理层对财务状况和经营成果的讨论和分析”和“风险因素”。

2017 年年度报告 - 洛克希德马丁

*本函件提及了分部营业利润、分部利润率和自由现金流,这些是非 GAAP 财务指标。如需查看我们的非 GAAP 指标与最接近的 GAAP 指标之间的对照表,请参阅本年度报告封底之前的页面。由于非 GAAP 财务指标并非单独考虑或替代 GAAP 财务指标,因此您应仔细阅读本年度报告中的 10-K 表,其中包含我们根据 GAAP 编制的合并财务报表。此外,本函件中的陈述(只要不是历史事实的复述)构成联邦证券法所定义的前瞻性陈述,并且基于洛克希德马丁当前的预期和假设。有关可能导致实际结果与前瞻性陈述中预期的结果大不相同的重要因素的讨论,请参阅公司向美国证券交易委员会提交的文件,包括本年度报告 10-K 表部分中的“管理层对财务状况和经营成果的讨论和分析”和“风险因素”。

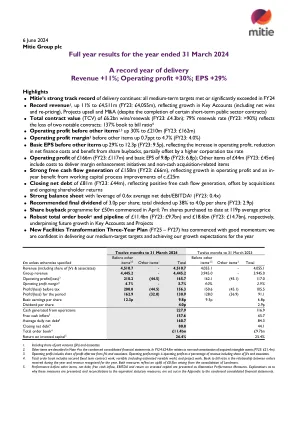

营业利润 +30%; EPS +29%

1。包括合资企业(JVS)和同事的份额。2。在凝结的合并财务报表的注4中描述了其他项目。在24财年,2.48亿英镑涉及可获得无形资产的非现金摊销(23:2140万英镑)。3。营业利润包括JVS和Associates的税后利润份额。营业利润率的营业利润占收入的百分比,包括JVS和Associates的份额。4。总订单簿包括有安全的固定定期合同工作,变量(包括估计的可变工作)和项目工作。账单比率是一年中收到的订单与当年确认的收入之间的关系。这两项措施反映了陆地上的合并产生的50亿英镑。5。在其他项目之前的绩效,净债务,自由现金流入,EBITDA和投资资本回报率作为替代性绩效指标。解释了为什么提出这些措施以及与同等法定措施的核对在凝结的合并财务报表的附录中列出。

Verizon 2007 年年度报告

请参阅 www.verizon.com/investor,了解本年度报告中非 GAAP 财务指标与公认会计原则 (GAAP) 的对账情况。Verizon 2006 年报告的业绩包括 2006 年 1 月合并结束后来自前 MCI, Inc. 的收入和支出。本年度报告中以备考 (非 GAAP) 为基础提供的信息以可比基础呈现了 Verizon 和前 MCI 的综合经营业绩。停止运营的业务包括 Verizon 以前的目录出版部门,该部门于 2006 年第四季度分拆给股东,以及 Verizon Dominicana C. por A. (Verizon Dominicana) 和 Telecomunicaciones de Puerto Rico Inc. (TELPRI) 的业务,这些业务在 2006 年第二季度达成出售协议后停止运营。 Verizon Dominicana 的出售于 2006 年第四季度完成。TELPRI 的出售于 2007 年第一季度完成。上述公司亮点以备考和调整后的形式呈现。本文档引用的业务集团总收入中未消除部门内和部门间交易。

2022 年年度报告 - 波士顿科学投资者关系

1 经营净销售额增长是一项非一般公认会计原则的“非 GAA”衡量指标,它不包括外汇波动的影响。请参阅第 6 和 7 页上的非 GAA 对账。 2 有机净销售额增长是一项非 GAA”衡量指标,它不包括外汇波动的影响以及归因于收购和资产剥离的净销售额,而这些收购和资产剥离的可比净销售额少于未来一段时间。请参阅第 7 和 8 页上的非 GAA 对账。 3 2022 年第一季度,我们重组了运营结构,并将我们的核心业务(每个业务都从医疗器械销售中产生收入)整合到由 MedSurg 和心血管组成的可报告部门中。在心血管部门中,新成立的心脏病学部门代表了以前的心律管理和介入心脏病学业务的合并。我们已修改前期金额以符合本年度的呈现方式。 4 我们将新兴市场定义为我们认为根据其经济状况、医疗保健行业和我们的全球能力具有强大增长潜力的 20 个国家。 5 调整后营业利润率和调整后每股收益是非 GAA 指标,排除了某些费用“抵免”的影响,这些费用可能包括摊销费用、商誉和无形资产减值费用、收购剥离相关净费用“抵免”、投资组合损益、重组

CGI 公布 2024 财年第一季度业绩

1 固定汇率收入增长、不包括特定项目的摊薄每股收益、调整后的息税前利润、调整后的息税前利润率、不包括特定项目的净收益、不包括特定项目的净收益率和不包括特定项目的摊薄每股收益均为非 GAAP 财务指标或比率。所得税前利润率、净收益率、经营活动现金占收入的百分比、订单、订单出货比和积压订单是关键绩效指标。有关更多信息,包括与最接近的国际财务报告准则 (IFRS) 指标的定量对账(如适用),请参阅本新闻稿的“非 GAAP 和其他关键绩效指标”部分。这些不是 IFRS 下的标准化财务指标,可能无法与其他公司披露的类似财务指标进行比较。 2 2024 财年第一季度的具体项目包括:170 万美元的收购相关和整合成本以及 3570 万美元的成本优化计划,均为税后;2023 财年第一季度的具体项目包括:1580 万美元的收购相关和整合成本,税后。

巴特里公园城市管理局 - NY.gov

• 协助跟踪和核对租户/租赁收入账户 • 协助持续更新收入跟踪表 • 核对银行账户 • 协助处理收入周期的所有方面,包括租赁发票 • 协助资助和核对运营账户 • 协助管理应收账款现金管理流程和相关支付机制 • 协助确保银行和投资账户的有效管理 • 协助进行利息和债务支付分析,准备相关支付信息和报告 • 与管理代理互动,按照最低要求监控财务文件的报告 • 准备特别报告并完成特别项目 • 遵循政策和程序保持会计控制,并确保遵守租赁、联邦、州和地方的要求 • 为月末结账和年末结账活动和交付做出贡献,包括账户核对、分析和其他必要的分析 • 协助年度审计和债券发行;及时准确地提供必要的会计信息和文件 • 协助对账并准备财务计划 • 与所有管理人员互动 • 按照财务/收入会计、副财务主管和首席财务官的要求履行职位范围内的其他职责

Verizon 2008 年年度报告

请参阅 www.verizon.com/investor,了解本年度报告中非 GAAP 财务指标与公认会计原则 (GAAP) 的对账情况。Verizon 报告期间的业绩已进行调整,以反映 2008 年 3 月缅因州、新罕布什尔州和佛蒙特州本地交换和相关业务资产的剥离。这些重新分类是使用特定信息(如果可用)和分配(如果公司账簿和记录中没有按州保留数据)确定的。Verizon 2006 年报告的业绩包括 2006 年 1 月合并结束后来自前 MCI, Inc. 的收入和支出。本年度报告中以备考(非 GAAP)为基础提供的信息以可比基础呈现了 Verizon 和前 MCI 的综合经营业绩。停止运营的业务包括 Verizon 之前的目录出版部门,该部门于 2006 年第四季度被剥离给股东,以及 Verizon Dominicana C. por A. (Verizon Dominciana) 和 Telecomunicaciones de Puerto Rico Inc. (TELPRI) 的业务,这些业务是在 2006 年第二季度达成业务出售协议后完成的。Verizon Dominicana 的出售于 2006 年第四季度完成。TELPRI 的出售于 2007 年第一季度完成。