XiaoMi-AI文件搜索系统

World File Search SystemRoE

通用注册文件 - 法国外贸银行

(1) 报告数字包括非经常性项目。不包括非经常性项目,2020 年净资产收益率为 6.0%,2021 年净资产收益率为 13.6%。(2) 资产与财富管理。(3) 2021 年应用的新分析标准的形式。(4) 主营业务线产生的净银行收入 (NBI),包括保险和支付业务线对 NBI 的贡献,在 2021 年 12 月 31 日的合并财务报表中重新归类为“来自停止运营的收入”。

173FERC¶61045

此案件是在上述程序中发布的2018年10月1日的初步决定的委员会。1委员会面前的中心问题是太平洋天然气和电力公司(PG&E)在其第十八次修订的传输所有者关税(TO18)提出的申请中提出的利率是否是合理的,并且不是过于歧视性或优惠。按照此顺序,我们部分逆转并部分确认了本文讨论的最初决定。我们还指导有关PG&E的股本回报率(ROE)的进一步简报。初始简介应从本订单之日起60天到期。对这些初始摘要的响应应在30天后到期。不允许答案或其他摘要。最后,我们指示PG&E根据该命令和ROE问题的未来命令重新计算其TO18利率,并在下面讨论的ROE问题上在佣金命令后60天内提交修订后的税率。

决定和命令 – 第二阶段

收益评估将从第 6 年审计财务结果公布之日起开始,并将继续每年审查和计算,直到 Elexicon Energy 下一次重新定基。Elexicon Energy 的视同 ROE 超过 300 个基点的超额收益将每年与所有客户 50:50 共享。就 ESM 而言,实现的监管净收入将以与 RRR 申报监管净收入相同的方式计算,并符合现行的 RRR 2.1.5.6。根据此方法,监管 ROE 通过将当年调整后的监管净收入除以视同权益来计算。

中央电力监管委员会

i。如果在2014年4月1日或之后委托进行的项目,则如果在附录I:II:II的时间表中完成此类项目,则允许额外的0.50%回报。如果该项目未完成在上面指定的时间表中,则不可允许0.5%的额外回报:iii。额外的ROE可能允许为0.50%,如果特定要素的调试将使区域/国家电网的系统运行受益:IV:IV。如果发现生成站或传输系统在商业运营下宣布,则在委员会可能决定的期限内应减少1%的回报率,而无需委托任何受限制的州长模式(RGMO)操作(RGMO)/自由州长模式操作(FGMO)(FGMO)(FGMO)(FGMO),基于数据远程远程远程触发或v. aS Processing System and As Proceptsing System:v。由各自的RLDC提交的报告,ROE应在缺乏症的期间减少1%:VI。对于少于50公里的传输线不得接受其他ROE。”

堕胎限制的经济成本

1973 年,美国最高法院在具有里程碑意义的罗诉韦德案中确立了堕胎的宪法权利,几十年后,美国人民仍然在为获得堕胎服务而苦苦挣扎。对许多人来说,堕胎只是名义上的权利,因为对美国的许多群体来说,有意义的堕胎机会从未真正实现,特别是黑人、土著和有色人种 (BIPOC)、低收入人群和年轻人。去年是堕胎限制最严厉的一年,颁布的限制数量是罗诉韦德案以来最多的。1 事实上,罗诉韦德案可以被认为已经被推翻,因为现在对于十分之一的育龄妇女来说,它实际上已经毫无意义。2 * 堕胎限制对个人和家庭来说代价高昂。最近的一项研究发现,堕胎限制降低了女性的劳动力参与率和收入,并增加了 15 至 44 岁女性的离职率和休假时间。3

公司业务计划

在2024财年,我们提高了立即的业务绩效改进和基本结构改革,并期望V形恢复。核心营业收入将恢复约。250亿。 日元同比,资产负债表和业务组合大大提高。 我们的新公司业务计划口号是:超越〜恢复增长轨迹〜跃升,超越了今天,并恢复了增长轨迹。 2025财年将成为Reborn Sumitomo Chemical的新开始。 管理资源将优先分配给我们的两个增长驱动器部门,同时我们继续实施结构改革。 在新计划的最后一年(FY2027),作为返回增长轨迹的中点,我们的目标是200亿。 YEN核心营业收入,8%ROE和6%ROIC。 超过2030财年实现可持续增长。 作为一个长期目标,我们努力实现350亿。 YEN的核心营业收入超过12%的ROE,到2035财年的ROIC超过10%。250亿。日元同比,资产负债表和业务组合大大提高。我们的新公司业务计划口号是:超越〜恢复增长轨迹〜跃升,超越了今天,并恢复了增长轨迹。2025财年将成为Reborn Sumitomo Chemical的新开始。管理资源将优先分配给我们的两个增长驱动器部门,同时我们继续实施结构改革。在新计划的最后一年(FY2027),作为返回增长轨迹的中点,我们的目标是200亿。YEN核心营业收入,8%ROE和6%ROIC。超过2030财年实现可持续增长。作为一个长期目标,我们努力实现350亿。YEN的核心营业收入超过12%的ROE,到2035财年的ROIC超过10%。

清洁科学技术

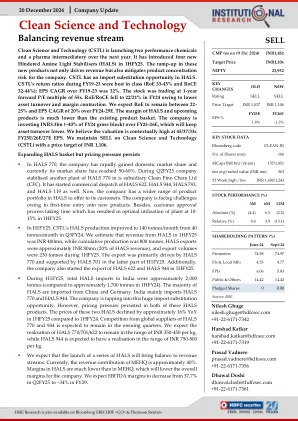

清洁科学技术(CSTL)在明年推出了两种性能化学品和一个制药中级。它在1HFY25中引入了四个新的阻碍胺光稳定器(HALS)。这些新产品的升级不仅可以驱动收入,还减轻了公司的产品集中风险。CSTL在HALS中具有进口替代机会。CSTL在FY19-23期间的回报率是最好的(ROE 33-45%,ROCE 32-44%); 195-23财年的EPS复合年增长率为32%。股票以55倍的1年前p/e倍数交易。ROE/ROCE由于资产流失和保证金收缩而在24财年下降到22/21%。我们预计ROE将保持22-25%,而EPS复合年增长率为20%,比24-29E。HALS和即将推出的产品的边缘远低于现有产品篮。该公司在25-26E上投资33亿印度卢比(约占24财年总额的40%),这将使资产营业额降低。我们认为,在45/37/33X FY25E/26E/27E EPS时,估值在上下文上是高度较高的。我们维持清洁科学技术(CSTL)的销售价为1,106印度卢比。

人工智能战略对企业财务绩效的影响——基于上市公司面板数据的实证分析

摘要。通过统计2013年至2019年近7年汽车制造业20家上市公司140份董事会年报,发现汽车行业上市公司普遍关注“人工智能”“新能源”“自动化”等关键词。这表明上市公司管理层普遍认为人工智能是未来行业的发展趋势。进一步的研究利用选取的20家上市公司的财务指标,探讨企业财务业绩指标(ROA和ROE)与企业战略之间是否存在关系。研究结果显示,AI与ROA之间存在显著的正相关关系。此外,AI与ROE之间也存在显著的正相关关系。因此,人工智能可以放在未来公司战略的重要位置,制定人工智能战略可以有效提高公司的财务业绩。