XiaoMi-AI文件搜索系统

World File Search SystemRoth

Summa Health 403(b)退休储蓄计划

自2016年10月1日生效,如果您是403(b)参与者,则可以制作“ Roth选举延期”,而不是您有资格根据此计划制定的一部分或所有选举延期。您的罗斯延期选举的金额受《内部税收法》的各种规定的限制,包括任何日历年的最高金额。Roth选举延期是税后征收该计划的税额。这意味着您将在罗斯选举延期的金额上缴纳当前所得税,但是如果您的Roth选择性延期延期将通过“合格事件”至少五年后分配给您,那么在您开始制作Roth选举延期后,包括收入(包括收入)将以免费的税款分配给您。以下是“合格事件”:

初学者的投资和退休计划指南

许多但不是全部,雇主为雇员提供税收优惠的退休计划。如今,最常见的退休计划是定义的贡献计划(想想401(k),403(b)计划)。定义的Ben-efit计划(认为传统的养老金计划)越来越不那么普遍,因为行政成本与运行相关。本节将重点介绍定义的贡献计划。在大多数情况下,A 401(k)和403(b)为员工提供了类似的与税收有关的优势。传统上,他们允许员工推迟对帐户缴纳的税款,直到他们撤回资金。在大多数情况下,为了避免任何税收罚款,您必须等到撤回资金,直到年龄超过59½岁。Roth 401(k)或Roth 403(b)选项提供了另一种方法来节省雇主的计划退休。 Roth选项和传统选择之间的区别是,您在做出贡献的那一年会征税。 假设您遵守规则并进行合格的分配(通常是在59½之后),您的投资收入可以免税。 Roth选项不需要可用;与您的雇主联系,以查看可用的选项。Roth 401(k)或Roth 403(b)选项提供了另一种方法来节省雇主的计划退休。Roth选项和传统选择之间的区别是,您在做出贡献的那一年会征税。假设您遵守规则并进行合格的分配(通常是在59½之后),您的投资收入可以免税。Roth选项不需要可用;与您的雇主联系,以查看可用的选项。

巴尔的摩市 401(a)退休储蓄计划和 457(...

稍后再进行。然而,与提取税前供款收益相反,只要 Roth 账户的分配满足合格分配的要求,指定 Roth 供款的收益通常无需缴纳未来税款。为了成为合格分配,分配必须在参与者向计划进行 Roth 供款的第一年 1 月 1 日之后五年或更长时间进行,并且必须在参与者年满 59½ 岁、死亡或残疾之时或之后进行。如果参与者之前在另一个计划中建立了另一个指定 Roth 账户,并且能够将资金从该计划转入另一个计划,则五年期限将从首次向指定 Roth 账户供款的当年 1 月 1 日开始计算。如果分配是从合格计划或 403(b) 计划转入该计划的,则非合格 Roth 分配可能会导致对计入总收入的分配部分额外征收 10% 的提前提款税,并且不适用任何法定例外情况。请注意,一旦完成,罗斯账户的供款和/或展期将无法撤销。如果参与者希望更改供款,则只能重定向未来的供款和/或展期(作为税前资金供款)

杰克逊维尔市 457(b) 延期补偿计划(“计划”)是帮助您实现退休梦想的有力工具。作为其他计划的补充

我是否需要为指定的 Roth 457(b) 供款和任何收益的分配纳税?当您收到账户分配时,如果您根据《国内税收法典》获得“合格分配”,则无需为 Roth 457 供款和任何收益缴纳所得税。要获得 Roth 457 供款和任何收益的合格分配,您必须满足特殊的五年持有期,并且分配必须在您年满 59½ 岁、残疾或死亡之日或之后进行(此时将向您的受益人或遗产进行分配)。如果您在年满 59½ 岁、死亡或残疾之前以及在满足五年持有期要求之前从 Roth 457(b) 账户中提取分配,您可能需要为分配的任何收益缴纳所得税(如适用)。从计划中分配的 Roth 供款无需缴纳所得税,因为供款是用税后美元支付的。

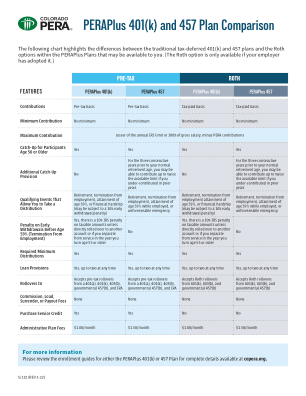

PERAPlus 401(k) 和 457 计划比较

下表重点介绍了传统延税 401(k) 和 457 计划与 PERAPlus 计划中可供您使用的 Roth 选项之间的差异。(Roth 选项仅在您的雇主采用后才可用。)

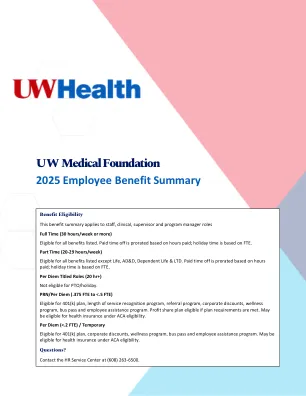

2025员工福利摘要| UW医疗基金会

•与传统的税前401(k)延期金额不同,罗斯401(k)允许您在退休时从帐户中撤回免税美元,然后捐出税后美元。•罗斯401(k)的捐款可能是一个不错的选择:年轻员工退休范围较长且有更多时间积累免税收入;高度补偿的个人没有资格获得Roth IRAS,但希望退休时借鉴无税的钱;以及想要将免税资金留给继承人的员工。•您将能够通过Fidelity的网站www.netbenefits.com/uwmf401k更改传统的401(k)延期百分比或选举罗斯401(k)延期百分比

演示文稿矩阵工作,2025年1月21日

N. Angst U. Zeuch E.KlürS。Buck A. Buck A. Frisknecht L. Barro L. Stopita。Latkocy M. Roth H. Roth Cables A. Gross M. Gold E. Grount S. Walser O. Walser O. Walser O. Schaub-Chojak V.