XiaoMi-AI文件搜索系统

World File Search SystemSecurities

美国证券交易委员会

我们在此做出前瞻性陈述,并将在未来向美国证券交易委员会 (SEC) 提交的文件、新闻稿或根据经修订的 1933 年证券法第 27A 节 (《证券法》) 和经修订的 1934 年证券交易法第 21E 节 (《交易法》) 所定义的其他书面或口头沟通中做出前瞻性陈述。对于这些陈述,我们主张这些章节中包含的前瞻性陈述安全港的保护。前瞻性陈述受重大风险和不确定性的影响,其中许多风险和不确定性难以预测且通常超出我们的控制范围。这些前瞻性陈述包括有关我们业务、财务状况、流动性、经营成果、计划和目标的可能或假定未来结果的信息。当我们使用“相信”、“期望”、“预期”、“估计”、“计划”、“继续”、“打算”、“应该”、“可能”或类似表达时,旨在识别前瞻性陈述。有关下列主题的陈述(包括但不限于)可能具有前瞻性:更高的利率和通货膨胀;我们行业、房地产价值、债务证券市场或总体经济的市场趋势;商业房地产贷款的需求;我们的业务和投资战略;我们的经营业绩;美国政府以及美国以外政府的行动和举措、政府政策的变化以及这些行动、举措和政策的执行和影响;总体经济状况或特定地理区域的经济状况;经济趋势和经济复苏;我们获得和维持融资安排的能力,包括担保债务安排和证券化;预计未来无资金承诺的融资时间和金额;从传统贷方获得债务融资的可用性;短期贷款展期的数量;对替代到期贷款的新资本的需求;预期杠杆率;我们参与的证券市场的总体波动性;我们资产价值的变化;我们目标资产的范围;我们的目标资产与用于为此类资产提供资金的任何借款之间的利率错配;利率变化和我们目标资产的市场价值;我们目标资产的预付款率的变化;对冲工具对我们目标资产的影响;我们目标资产的违约率或回收率下降;对冲策略在多大程度上可以或不能保护我们免受利率波动的影响;政府法规、税法和税率、会计、法律或监管问题或指导以及类似事项的影响和变化;我们继续保持作为美国房地产投资信托(“REIT”)的资格。美国联邦所得税的目的;我们继续被排除在经修订的 1940 年《投资公司法》(“1940 年法案”)之下的注册之外;获得商业抵押贷款相关、房地产相关和其他证券的机会;合格人员的可用性;与我们未来向股东分配的能力有关的估计;我们现在和未来潜在的竞争;以及意外成本或意外负债,包括与诉讼相关的成本或负债。

根据披露文件提供证券

C Transaction-specific prospectuses ...................................................17 Rationale for transaction-specific prospectuses ....................................17 When transaction-specific prospectuses can be used ..........................18 Effect of suspensions from quotation and trading halts on ‘continuously quoted securities' .............................................................20 Content requirements of transaction-specific prospectuses ................................ 21 ASIC的排除权 - S713(6)...................................................

指南 - |欧洲证券和市场管理局

21。逻辑访问网络和信息系统应仅限于要约人或寻求承认交易的人指定的授权个人。应根据员工的任务和职责分配授权,并仅限于经过适当培训并监控其访问系统的个人。提供者和寻求交易的人员应设立控制权,以可靠地将这种网络和信息系统访问到具有合法业务要求的人。通过应用程序对数据和系统的电子访问应限于提供相关服务所需的最低限度。

美国证券交易委员会

本年度关于10-K(“此报告”)表格的年度报告包含1933年第27A条的“前瞻性陈述”,如修订(《证券法》)和1934年的《证券交易法》第21E条,如修订(“交易法”)。前瞻性陈述是历史事实以外的其他陈述。这些陈述与未来事件或环境或我们未来的表现有关,它们基于我们当前关于未来发展及其对我们业务的潜在影响的假设,期望和信念。In some cases, you can identify forward-looking statements by the following words: “if,” “may,” “might,” “shall,” “will,” “can,” “could,” “would,” “should,” “expect,” “intend,” “plan,” “goal,” “objective,” “initiative,” “anticipate,” “believe,” “estimate,” “predict,” “project,” “forecast,” “potential,” “继续,”,“持续”或这些术语或其他可比术语的否定。但是,没有这些词并不意味着陈述并不是前瞻性的。我们在本报告中发表的前瞻性陈述包括有关我们未来的财务和运营绩效的陈述,我们的增长策略,包括对我们对RNG的交付和销售的期望(如下所示),车站建设和开发,加利福尼亚车队基金以及美国联邦,州和地方政府的销售,以及我们行业和业务的预期趋势。

美国证券交易委员会

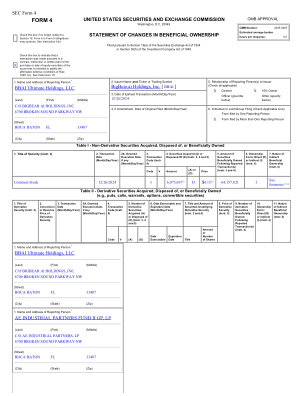

4.BBAI Ultimate Holdings, LLC 和 Pangiam Ultimate Holdings, LLC 所持有的普通股的投票权和处置权由 AeroEquity GP, LLC 的管理成员和控制人 Michael R. Greene 和 David H. Rowe 行使,AeroEquity GP, LLC 是 AE Industrial Partners Fund II GP, LP(“AE Fund II GP”)的普通合伙人。AE Industrial Partners Fund II-B, LP(“AE Fund II-B”)、AE Industrial Partners Fund II, LP(“AE Fund II LP”)和 AE Industrial Partners Fund II-A, LP(“AE Fund II-A”,与 AE Fund II-B 和 AE Fund II LP 一起称为“AE Funds”)是 BBAI Ultimate Holdings, LLC 和 Pangiam Ultimate Holdings, LLC 的控股股东。AE Fund II GP 是各 AE 基金的普通合伙人。上述各方均为“AE 方”,统称为“AE 方”。备注: