XiaoMi-AI文件搜索系统

World File Search SystemTNW

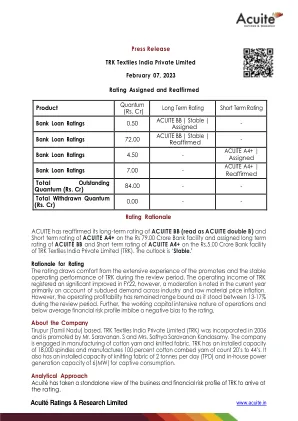

Accura Inks Private Limited 2024 年 5 月 7 日评级重申

截至 2023 年 3 月 31 日为 1.09 倍,而 2022 年 3 月 31 日为 0.75 倍。截至 2023 年 3 月 31 日,该公司的总债务为 26.92 千万卢比。截至 2023 年 3 月 31 日,总债务包括 18.36 千万卢比的长期债务、0.82 千万卢比的短期债务和 1.97 千万卢比的无担保贷款。该公司的覆盖率适中,2023 财年的利息覆盖率 (ICR) 为 4.23 倍,而 2022 财年为 2.88 倍。2023 财年的债务偿还率 (DSCR) 为 1.52 倍,而 2022 财年为 1.12 倍。 2023 财年,该公司的总外部负债与有形净值 (TOL/TNW) 之比为 1.42 倍,而 2022 财年为 0.98 倍。Acuité 认为,该公司的财务风险状况预计将在中期内保持在同一水平。

Acuité评级和研究有限公司

稳定的运营绩效公司的收入提高到卢比。110.80 CR在2022年中从卢比中。67.83 CR在FY2021中。改进是由于价格实现的增加。该公司的营业利润率在2022财年为17.84%,而2021财年为17.04%。PAT Margins在2022财年为2.05%,而2021财年为0.89%。该公司的收入为534.4亿卢比,直到2022年12月,预计将在2023财年获得80-85亿卢比的总收入。2023财年的运营规模和利润率的预期适度是由于2023财年上半年的需求水平较低,而原材料价格的高通货膨胀率很高,因为由于需求水平较低,因此无法有效地传递给客户的负担。但是,Acuite认为,在中期,操作规模和利润率将稳定增长。弱点低于平均财务风险概况,公司的财务风险概况是中等的,以中等的装备和适度的债务保护指标为特征。公司的有形净资产为卢比。截至2022年3月31日,与卢比相比,截至2022年3月31日。截至2021年3月31日。截至2022年3月31日,齿轮的运输工具为2.05次,截至2022年3月31日。总债务卢比。截至2022年3月31日,53.50亿美元的长期债务为卢比。23.44亿卢比,短期债务卢比。26.4千万卢比,卢比的USL。3.12千万。 TOL/TNW截至2022年3月31日,截至2021年3月31日,截至3.03次。。3.12千万。TOL/TNW截至2022年3月31日,截至2021年3月31日,截至3.03次。ICR和DSCR分别提高到2022财年的3.12次和1.21次,而2021财年为1.86倍和0.97倍。但是,由于本年度预期的劣势绩效,预计在短期内,债务保护指标有望在短期内恶化。

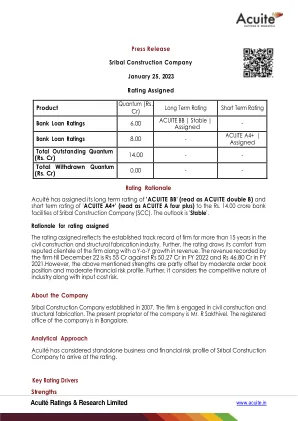

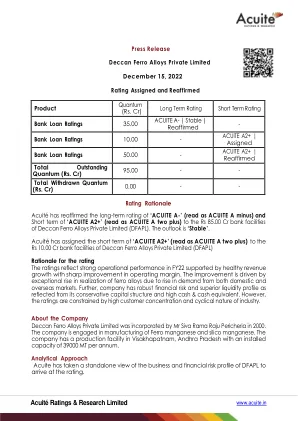

Sribal建筑公司

公司的财务风险概况是中等标志的Networth,适度的装备和舒适的债务保护指标。该公司的有形净资产为卢比。截至2022年3月31日,截至2021年3月31日和卢比为4.8亿卢比。截至2020年3月31日,Networth的下降是由于所有人在2022年撤回的资本降低到约卢比的数量。3.17千万。 该公司的总债务为卢比。 截至2022年3月31日,3.02千万卢比。 截至2021年3月31日截至2.89千万。 公司的债务概况包括卢比。 1.79千万的无抵押贷款和Rs。 长期贷款1.22千万。 无抵押贷款是非利益的。 截至2022年3月31日,该公司的齿轮在2021年3月31日的0.59次和2021年3月31日的0.59次和0.46倍的距离为0.63倍,截至2020年3月31日。 截至2022年3月31日,TOL/TNW的处于3.06次,而2021年3月31日为2.97次,截至2020年3月31日,它。。3.17千万。该公司的总债务为卢比。截至2022年3月31日,3.02千万卢比。截至2021年3月31日截至2.89千万。公司的债务概况包括卢比。1.79千万的无抵押贷款和Rs。长期贷款1.22千万。无抵押贷款是非利益的。截至2022年3月31日,该公司的齿轮在2021年3月31日的0.59次和2021年3月31日的0.59次和0.46倍的距离为0.63倍,截至2020年3月31日。截至2022年3月31日,TOL/TNW的处于3.06次,而2021年3月31日为2.97次,截至2020年3月31日,它。债务保护指标在2022财年的债务覆盖率和利息服务覆盖率为13.69次。

SAC-2022-00517 CCL Deerfield 表格 1 之 1.pdf

如果水体 4 不是 RPW,也不是直接与 RPW 相邻的湿地,联合开发将需要额外的数据来确定水体是否与 TNW 有重要联系。如果支流有相邻的湿地,重要联系评估必须将支流与其所有相邻的湿地结合起来考虑。无论联合开发请求中确定的审查区域是支流、其相邻的湿地还是两者,都使用这种结合支流及其所有相邻湿地进行分析的重要联系评估。如果联合开发涵盖了有相邻湿地的支流,请填写第 III.B.1 节(针对支流)、第 III.B.2 节(针对任何现场湿地)和第 III.B.3 节(针对与该支流相邻的所有湿地,包括现场和场外湿地)。是否存在重要联系的决定在下文第 III.C 节中确定。

SAC-2022-00153_535_Main_Rd.pdf

如果水体 4 不是 RPW,也不是直接与 RPW 相邻的湿地,联合开发将需要更多数据来确定水体是否与 TNW 有重要联系。如果支流有相邻的湿地,重要联系评估必须将支流与其所有相邻的湿地结合起来考虑。无论联合开发请求中确定的审查区域是支流、其相邻的湿地还是两者,都使用这种结合支流及其所有相邻湿地进行分析的重要联系评估。如果联合开发涵盖了有相邻湿地的支流,请针对支流填写第 III.B.1 节,针对任何现场湿地填写第 III.B.2 节,针对与该支流相邻的所有湿地(包括现场和场外)填写第 III.B.3 节。是否存在重大联系的判断将在下文第 III.C 节中确定。

LRN-2022-00538_20220908_AJD-FORM.pdf

如果水体 4 不是 RPW,也不是直接与 RPW 相邻的湿地,联合开发将需要更多数据来确定水体是否与 TNW 有重要联系。如果支流有相邻的湿地,重要联系评估必须将支流与其所有相邻的湿地结合起来考虑。无论联合开发请求中确定的审查区域是支流、其相邻的湿地还是两者,都使用这种结合支流及其所有相邻湿地进行分析的重要联系评估。如果联合开发涵盖了有相邻湿地的支流,请针对支流填写第 III.B.1 节,针对任何现场湿地填写第 III.B.2 节,针对与该支流相邻的所有湿地(包括现场和场外)填写第 III.B.3 节。是否存在重大联系的判断将在下文第 III.C 节中确定。

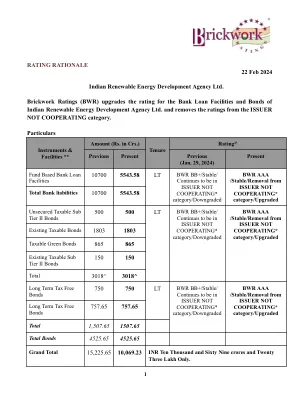

评级理由 2024 年 2 月 22 日印度可再生能源......

IREDA 的贷款账簿在 23 财年增长了 38.75%,达到 47,076 千万卢比,此外,在 24 财年第一季度,贷款账簿增长率为 33%(23 财年第一季度:37888 千万卢比)。23 财年和 24 财年第一季度资产质量的显著改善促进了健康的增长,并反映在 23 财年和 24 财年第一季度的 NNPA 分别为 1.66% 和 1.52%。23 财年的 PAT 比 22 财年飙升约 36%,达到 864.63 千万卢比。截至 24 财年第一季度的 PAT 为 915 千万卢比,而 23 财年第一季度为 611 千万卢比(增长 50%)。这种增长加速是显著的,尤其是与 2023 财年之后的增长相比。资本充足率与印度储备银行的规定相符,2023 财年的资本充足率为 18.82%,2024 财年第一季度为 23.88%,超过了 15% 的最低允许下限。此外,TNW 从 2023 财年上半年的 5638 千万卢比增至 2024 财年上半年的 6579 千万卢比,这将进一步增强公司满足风险限额的能力。

Soham Phalguni可再生能源私人有限公司

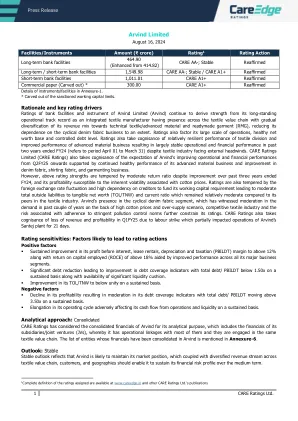

附件1中的仪器/设施的详细信息。*雕刻出经认可的营运资本限制。Rationale and key rating drivers Ratings of bank facilities and instrument of Arvind Limited (Arvind) continue to derive strength from its long-standing operational track record as an integrated textile manufacturer having presence across the textile value chain with gradual diversification of its revenue mix towards technical textile/advanced material and readymade garment (RMG), reducing its dependence on the cyclical denim fabric business to an extent.评级还考虑了其大规模的运营,健康的净资产基础和受控债务水平。评级还可以认识到纺织品部门相对弹性的性能,并提高了先进材料业务的性能,从而在过去两年中终止了24财年的运营和财务绩效,尽管纺织行业面临外部逆势,但仍取得了24财年的期限(指4月01日至3月31日)。护理评级有限公司(护理评级)还认识到,从Q2FY25 Q25的运营和财务性能提高的期望是,其先进材料业务的持续健康表现以及改善牛仔布的织物,避开面料和服装业务的预期。然而,尽管过去三年结束了24财年,但尽管有所改善,但上述评级强度还是通过中等回报率来调节,并且其盈利能力容易受到与棉花价格相关的固有波动性的影响。护理等级还认识到,由于劳动罢工,Q1FY25的收入损失和盈利能力损失,这部分影响了Arvind的Santej工厂的运营21天。的评级也因汇率波动和对债权人的高度依赖而缓和,以资助其营运资金要求,从而导致与纺织工业同行相比,对有形净值(TOL/TNW)和当前比率的中等总负债(TOL/TNW)和电流比率相对较为中等。Arvind在周期性的牛仔布织物细分市场中的存在,在过去几年的需求中,在高棉价格和过度供应的情况下,竞争性纺织工业以及与严格污染控制规范相关的风险进一步限制了其评分,这在过去几年的需求中见证了适度。评级敏感性:可能导致评级措施的因素▪持续提高利息,租赁租金,折旧和税收(PBILDT)的利润率(PBILDT)至12%以上,同时在其所有主要业务领域的绩效改善的支持下,资本回报率(ROCE)在18%的支持下。▪大幅减少债务,导致债务覆盖率指标的改善,总债务/ PBILDT持续低于1.50倍,并提供大量流动性缓冲。▪在持续的基础上将其TOL/TNW提高到低于统一。负面因素▪其盈利能力下降,导致其债务覆盖率指标适度,总债务/ PBILDT持续移动以上3.50倍。▪在其运营周期中的伸长率不利地影响了其运营和流动性的现金流量。附件6中提到了在Arvind中合并财务的实体清单。分析方法:合并护理评级已考虑了Arvind的合并财务目的,其分析目的包括其子公司/合资企业(JVS)的财务状况,因此它与大多数人都具有运营联系,并且它们参与了同一纺织价值链。Outlook:稳定的稳定前景反映出Arvind可能会保持其市场地位,再加上跨越纺织价值链,客户和地理位置跨越纺织价值链的多元化收入来源,应使其能够在中期维持其财务风险状况。

Acuité评级与研究有限公司

营业利润率从 2021 财年的 10.83% 提高至 2022 财年的 24.75%,原因是铁合金实现价差与原材料成本的比例增加导致利差较大。Acuite 认为,尽管原材料价格波动,但中期利润率仍将保持健康。 强劲的财务风险状况 该公司的财务风险状况以健康的净值、低负债率和强大的债务保护指标为标志。该公司的净值为 2022 财年的 133 千万卢比,而第二财年为 56.71 千万卢比。截至 2022 年 3 月 31 日,该公司的负债率为 0.21 倍,而 2021 年 3 月 31 日为 0.66 倍,处于舒适状态。该公司对基金限额的依赖较低,这反映在其营运资金限额的低使用率上。 TOL/TNW 在 2022 财年为 0.72 倍,而 2021 财年为 1.05 倍。利息覆盖率 (ICR) 在 2022 财年保持强劲,为 56.05 倍,而 2021 财年为 13.70 倍。债务偿还覆盖率 (DSCR) 在 2022 财年也保持强劲,为 22.23 倍,而 2021 财年为 4.09 倍。2022 财年净现金应计额与总债务 (NCA/TD) 为 2.76 倍,而上一年为 0.53 倍。Acuite 认为,在中期内没有任何大型债务融资资本支出计划的情况下,财务风险状况将在中期内保持健康。弱点

关于海上氢生产环境影响的初步研究

GLOSSARY Glossary ABM General Assessment Methodology (Algemene Beoordelingsmethodiek) AIS Automated Identification System BLPH Baseload Power Hub BREF Best Available Techniques Reference BAT Best Available Techniques CIW Commission Integral Watermanagement CTV Crew Transfer Vessel Demo Demonstration project DNV Det Norske Veritas, certifying body EIA Environmental Impact Assessment EMF Electromagnetic Fields FMEA Failure Mode Effect Analysis FERA Frequency of Exceedance of Risk Acceptance criteria HK Hollandse Kust (offshore wind energy region) HSE Health, Safety and Environment IA Inter-array ILT Inspectie Leefomgeving en Tranpsort - Environmental and Transport Inspection IMO International Maritime Organization KEC Kader Ecologie en Cumulatie - Framework Ecologie and Cumulation MER Milieueffectrapportage MOB Man Overboard MSD Memorandum of Scope and level of Detail MSFD Marine Strategy Framework Directive N2000 Natura 2000 NRD Notitie Reikwijdte en Detailniveau O&G Oil and/or gas O&M Operations and Maintenance OSS Offshore Sub Station PAWE Pressurized Alkaline Water Electrolysis PEM Proton Exchange Membrane QRA Qualitative Risk Assessments RO Reversed Osmosis RWS Rijkswaterstaat SODM矿山州的州监督(Staatstoezicht op de Mijnen)SOV服务运营船只TNW TEN NOORDEN VAN DE WADDEN- WADDEN群岛以北(海上风能区域)W+B WITTEVEEN+BOS+BOS RAADGEVENDE INGENEURS B.V.