XiaoMi-AI文件搜索系统

World File Search SystemUPPCL

UPPCL 关税令 2024-25 dt 10.10.2024.pdf

5.11. 消费者保证金利息 ................................................................................................................ 402 5.12. 银行及金融费用 ................................................................................................................ 406 5.13. 营运资本利息 ................................................................................................................ 406 5.14. 坏账及可疑债务准备金 ...................................................................................................... 409 5.15. 股本回报率 ............................................................................................................................. 411 5.16. 应急储备金缴纳 ............................................................................................................. 416 5.17. 非关税收入 ............................................................................................................................. 416 5.18. 所得税 ................................................................................................................................ 417 5.19. 收入 ................................................................................................................................ 417 5.20.集团补贴 ................................................................................................................................ 418 5.21. 2023-24 财年年度绩效评估(APR) .............................................................................. 419 6. 2024-25 财年总收入要求(ARR)和关税 ............................................................................. 427 6.1. 简介 ............................................................................................................................. 427 6.2. 计费决定因素:消费者数量、连接负载、销售额。 ............................................................................. 427 6.3. 配电损耗 ............................................................................................................................. 435 6.4. 能量平衡 ............................................................................................................................. 436 6.5. 购电费用 ............................................................................................................................. 439 6.6.州内输电费用 ................................................................................................................ 472 6.7. 运营和维护费用 .............................................................................................................. 473 6.8. 资本投资、资本化和融资 ........................................................................................................ 487 6.9. 折旧 ............................................................................................................................. 497 6.10. 长期贷款利息 ............................................................................................................. 512 6.11. 消费者保证金利息 ............................................................................................................. 515 6.12. 营运资本利息 ............................................................................................................. 517 6.13. 银行和金融费用。 ............................................................................................................. 520 6.14.坏账准备金 ................................................................................................................ 520 6.15. 股本回报率 ................................................................................................................ 522 6.16. 应急储备金缴纳 ........................................................................................................ 525 6.17. 非关税收入 ................................................................................................................ 525 6.18. 所得税 ............................................................................................................................. 526 6.19. 集团补贴 ............................................................................................................................. 526 6.20. 北方邦国家负荷调度中心收费 ............................................................................. 528 6.21. 2024-25 财年总收入要求(ARR) .................................................................................... 529 7. 监管资产 .......................................................................................................................... 537 8. 资费理念 ........................................................................................................................ 542 8.1. 资费设计考虑因素 ...................................................................................................... 542 8.2. 修改分时段(TOD)资费 ............................................................................................. 548 8.3. 绿色能源资费 ............................................................................................................. 552 8.4. 允许公共交通巴士站使用 LMV-11 资费 ............................................................................. 556 8.5. 8.6. 与合同负荷为 3 kW 及以上的消费者的三相连接 ...................................................................................................................... 557 8.6. 与多层建筑相关的问题 ...................................................................................................................... 558 8.7. 将 IT/ITeS 纳入工业类别 ............................................................................................................. 559 8.8. 其他消费者相关问题 ............................................................................................................................. 560... 528 6.21. 2024-25 财年总收入要求(ARR) .................................................................... 529 7. 监管资产 ......................................................................................................................... 537 8. 资费理念 ......................................................................................................................... 542 8.1. 资费设计考虑因素 ...................................................................................................... 542 8.2. 修改分时段(TOD)资费 ...................................................................................... 548 8.3. 绿色能源资费 ............................................................................................................. 552 8.4. 允许公共交通巴士站使用 LMV-11 资费 ............................................................................. 556 8.5. 8.6. 与合同负荷为 3 kW 及以上的消费者的三相连接 ...................................................................................................................... 557 8.6. 与多层建筑相关的问题 ...................................................................................................................... 558 8.7. 将 IT/ITeS 纳入工业类别 ............................................................................................................. 559 8.8. 其他消费者相关问题 ............................................................................................................................. 560... 528 6.21. 2024-25 财年总收入要求(ARR) .................................................................... 529 7. 监管资产 ......................................................................................................................... 537 8. 资费理念 ......................................................................................................................... 542 8.1. 资费设计考虑因素 ...................................................................................................... 542 8.2. 修改分时段(TOD)资费 ...................................................................................... 548 8.3. 绿色能源资费 ............................................................................................................. 552 8.4. 允许公共交通巴士站使用 LMV-11 资费 ............................................................................. 556 8.5. 8.6. 与合同负荷为 3 kW 及以上的消费者的三相连接 ...................................................................................................................... 557 8.6. 与多层建筑相关的问题 ...................................................................................................................... 558 8.7. 将 IT/ITeS 纳入工业类别 ............................................................................................................. 559 8.8. 其他消费者相关问题 ............................................................................................................................. 560

AMI的标准化和互操作性指南...

北方邦北方邦电力公司(UPPCL)的电能需求和高峰需求,北方邦的CAGR分别增加了5.8%和6.1%,从20233-24到2031-32,预测为2031-32。UPPCL的预测表明,从2023-24到2029-30的复合年增长率分别为7.0%和6.5%,电能需求和峰值需求可能会增加。为了满足资源充足性,即以可靠的成本来满足电力需求,公用事业公司需要有条不紊地通过投资或采购电力来计划其容量的扩展。鉴于太阳能电池板的成本降低和较新的技术选项,例如电池储能系统,计划长期最佳发电能力混合,因此非常重要的是,随着未来一代能力混合的成本效果以及环境友好。

关于公用事业UPPCL资源充足计划的报告,...生成资源的能力信用的方法...

自2014年以来,印度已经显着改变了其能源部门,从基于煤炭的发电到更大的依赖可再生能源。印度政府提出了雄心勃勃的举措,例如国家太阳能任务和绿色能源走廊项目,以提高可再生能源采用并改善电网基础设施。从煤到可再生能源主导的景观的转变代表了朝着可持续发展和能源独立性迈出的关键一步。对可再生能源的过渡具有自身的挑战和潜在利益,以及对能源安全,可持续性和经济增长的影响。在太阳能和风能项目上进行了大量投资,从而导致可再生能源容量的大幅增长。仅太阳能容量已从2014年的2.63 GW增加到到2023年以上的81 GW。印度设定了一个雄心勃勃的目标,目的是到2030年,从非化石来源实现50%的装置能力,这是其NDC承诺的一部分。

请愿书编号 240/MP/2024 CENTRAL 中的程序规则...

主题:根据 2003 年《电力法》第 79(1)(c) 条提出的请愿书。请愿人:Avaada Energy Private Limited (AEPL) 答辩人:印度中央输电公用事业有限公司 (CTUIL) 及其他人士。听证会日期:2024 年 10 月 18 日 Coram:Shri Jishnu Barua,主席 Shri Ramesh Babu V.,成员 Shri Harish Dudani,成员方出席:Shri Shreysth Sharma,律师,AEPL Shri Abhinav Kapoor,AEPL 女士 Disha Purwar,AEPL 女士 Pallavi Saigal 女士,律师,CTUIL 女士 Tanya Singh,律师,CTUIL Shri Divyanshu Sharma,律师,UPPCL Shri Shashwat Singh,律师,UPPCL Shri Savyasachi Saumitra,律师,UPPCL Shri Ranjeet Rajput,CTUIL Kavya Bhardwaj 女士,CTUIL 诉讼记录 首先,第 4 号被告 Green Infra Clean Wind Limited (GICWL) 的律师律师表示,被申请人已委员会指示请愿人在一周内提交补充宣誓书。委员会还允许所有答辩人(包括 GICWL)在两周内提交答复(如果有),并将副本抄送给请愿人,请愿人可在一周内提交答复(如果有)。此外,委员会还指示 CTUIIL 在两周内以宣誓书形式提交以下详细信息/信息:

RfS 编号:- 03/UPNEDA-PM KUSUM-C2/FLS/2024,日期

此外,根据北方邦电力监管委员会 (UPERC) 于 2024 年 12 月 6 日发布的命令,北方邦电力有限公司 (UPPCL) 在其 2024 年 12 月 17 日的电子邮件中指出,所需的太阳能发电容量@19% CUF 应为 5.5 MW。因此,考虑到 Saijani 变电站的上述容量,Badaun 区应读作 5.5 MW,并且 RfS 文件的总容量应为 2553MW。UPNEDA 主任保留拒绝任何或所有投标的权利,无需说明任何理由。

中央电力监管委员会

8. 北方邦电力有限公司 (UPPCL) 董事长兼总经理,Shakti Bhawan, 14 Ashok Marg, Lucknow – 226001 (UP) 9. 北方邦电力有限公司董事长兼总经理,Urja Bhawan, Kanwali Road, Dehradun-248001 (UK) 10. 政府首席秘书(MPP & Power)喜马偕尔邦,HP 秘书处,西姆拉 - 171002(HP) 11. MP 电力管理有限公司,Shakti Bhawan,拉姆普尔,贾巴尔普尔 - 482008(MP)......答辩人 请愿书编号 609/MP/2020 根据中央电力监管委员会(关税条款和条件)条例 2019 年第 44(6)、(7) 和 (8) 条提出请愿,要求收回因超出发电站控制范围的原因导致 2018-19 财年拉姆普尔水电站(RHPS)发电量不足而未收回的能源费用。以及关于 SJVN 有限公司、(印度政府和喜马偕尔邦政府的合资企业)、Shakti Sadan、Shanan、西姆拉......请愿人

什里·拉姆斯瓦鲁普纪念工程与管理学院 (SRMCEM) 蒂瓦里甘杰,勒克瑙

该系的教育环境将技能型学习、深度洞察和提升就业能力的专业特色完美融合。整体课程规划培养正确的态度和思维方式,使学生能够适应现有的专业领域,确保教育质量。教师是任何机构的支柱,教学质量取决于教师的素质。该系经验丰富的教师拥有所需的资格水平、学术准备年限、对主题的理解水平和深度以及教学技能,以确保我们机构的学习成果。该系特别注重成果型教育,培养具有创新精神和全球竞争力的技术专家,他们在电子和相关领域拥有扎实的知识。学生被安置在印度空间研究组织、国防研究与发展组织、铁路部门、CADANCE、意法半导体、塔塔咨询服务公司、印孚瑟斯公司、UPPCL、PGCIL、印度石油公司、Torrent 和 Reliance 等知名组织。

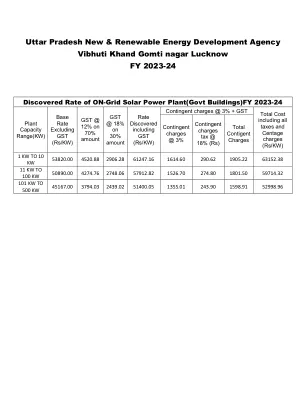

北方邦新再生能源发展署

a. 工作范围包括设计、供货、安装、调试和五年综合保修,以及根据本投标中给出的技术规范,在北方邦各个地方的各个政府建筑中自用(资本支出模式)的各种容量的并网 SPV 屋顶电站的维护和运行。 b. 从 SPV 屋顶系统到配电板的接线将属于中标人的工作范围。 c. 整个系统的性能测试。 d. 远程监控系统 e.所有必要的 UPPCL/DISCOM(电力公司)/电力监察局批准、可行性研究、必要的土木工程、模块结构安装、光伏模块安装、逆变器安装、直流/交流布线和互连、按标准安装避雷器和接地系统、净计量、安排 UPNEDA/UPPCL/电力监察局/UPNEDA 地区办事处进行的所有必要检查(作为预调试的一部分)、光伏电站调试均属于投标人的范围。物品的品牌必须符合 BIS/MNRE 技术规范以及投标人在投标中提供的等效品牌。在有效情况需要时,投标人可在 UPNEDA 主管部门的许可下更改物品的品牌。投标人应提供 MNRE 授权测试中心或 NABL 认可测试实验室出具的拟议物品品牌的测试证书。技术规格 并网太阳能屋顶光伏 (SPV) 发电厂由 SPV 阵列、模块安装结构、电源调节单元 (PCU)(由最大功率点跟踪器 (MPPT)、逆变器、控制和保护装置、净电表、互连电缆、接线盒、配电箱和开关组成)。PV 阵列安装在合适的结构上。并网 SPV 系统不带电池,单向设计应具有必要的功能。SPV 发电厂中使用的组件和零件(包括 PV 模块、金属结构、电缆、接线盒、开关、PCU 等)应符合 BIS 或 IEC 或国际规范(无论此类规范可用且适用)。太阳能 PV 屋顶系统应由以下主要设备/组件组成。 太阳能 PV 模块 电网互动式电源调节单元 安装结构 接线盒。 接地和防雷保护。 防红外线/紫外线 PVC 电缆、管道和配件 远程监控系统 该计划将部署用于发电的太阳能光伏技术晶体基 RTS 项目。项目发起人应遵守 MNRE 不时指定的国家/国际标准。