XiaoMi-AI文件搜索系统

World File Search SystemUrja

拉贾斯坦邦可再生能源政策,2023 年

政府已决定审查现有的拉贾斯坦邦太阳能、风能和混合能源政策(2019 年)。2. 愿景和目标:2.1 通过“利益相关者驱动”政策发展本邦的可再生能源行业。2.2 作为全球承诺的一部分,成为实现 500 GW 可再生能源容量国家目标的主要贡献者。2.3 实现传统能源和可再生能源的“最优能源结构”,确保本邦的能源安全、高效的电网管理并保护所有利益相关者的利益。2.4 鼓励涉及风能和太阳能联合发电以及其他新兴技术(如储能系统,包括抽水蓄能电站、电池储能系统等)的新技术、新方法和新出路。促进可再生能源发电、输电、配电和制造领域基础设施的发展。2.5 人力资源开发,特别关注可再生能源和创造就业机会。2.6 促进和支持可再生能源领域的研发活动。培育更好的产品、流程和系统,促进可再生能源的增长。2.7 部署辅助服务,使电网能够灵活地整合可再生能源,方式包括需求侧管理、分时电价、调度和预测、储能系统、无功功率管理、电网储备/平衡容量等。2.8 有效利用丰富的荒地,从而利用未利用/利用不足的土地创建风能枢纽。推动风电项目的“再利用”,开展风能资源评估计划。2.9 通过推广制造业生态系统,吸引投资者建立可再生能源设备制造厂。2.10 风能和太阳能技术的混合,以应对电网安全和稳定性的挑战,同时优化利用土地资源和输电系统,并将现有的传统火力发电厂与可再生能源混合,以减少燃料消耗和碳排放。推动建立可再生能源电力项目,向拉贾斯坦邦/拉贾斯坦邦 Urja Vikas Nigam 有限公司的配电公司出售电力,以满足其 RPO 并根据其要求和商业可行性超越 RPO,也可用于自用和第三方销售。3. 标题和执行:3.1 本政策将称为《拉贾斯坦邦可再生能源政策,2023 年》。

拉贾斯坦邦可再生能源政策,2023 年

政府已决定审查现有的拉贾斯坦邦太阳能、风能和混合能源政策(2019 年)。2. 愿景和目标:2.1 通过“利益相关者驱动”政策发展本邦的可再生能源行业。2.2 作为全球承诺的一部分,成为实现 500 GW 可再生能源容量国家目标的主要贡献者。2.3 实现传统能源和可再生能源的“最优能源结构”,确保本邦的能源安全、高效的电网管理并保护所有利益相关者的利益。2.4 鼓励涉及风能和太阳能联合发电以及其他新兴技术(如储能系统,包括抽水蓄能电站、电池储能系统等)的新技术、新方法和新出路。促进可再生能源发电、输电、配电和制造领域基础设施的发展。2.5 人力资源开发,特别关注可再生能源和创造就业机会。2.6 促进和支持可再生能源领域的研发活动。培育更好的产品、流程和系统,促进可再生能源的增长。2.7 部署辅助服务,使电网能够灵活地整合可再生能源,方式包括需求侧管理、分时电价、调度和预测、储能系统、无功功率管理、电网储备/平衡容量等。2.8 有效利用丰富的荒地,从而利用未利用/利用不足的土地创建风能枢纽。推动风电项目的“再利用”,开展风能资源评估计划。2.9 通过推广制造业生态系统,吸引投资者建立可再生能源设备制造厂。2.10 风能和太阳能技术的混合,以应对电网安全和稳定性的挑战,同时优化利用土地资源和输电系统,并将现有的传统火力发电厂与可再生能源混合,以减少燃料消耗和碳排放。推动建立可再生能源电力项目,向拉贾斯坦邦/拉贾斯坦邦 Urja Vikas Nigam 有限公司的配电公司出售电力,以满足其 RPO 并根据其要求和商业可行性超越 RPO,也可用于自用和第三方销售。3. 标题和执行:3.1 本政策将称为《拉贾斯坦邦可再生能源政策,2023 年》。

咨询工程师集团有限公司 - 2024年12月23日

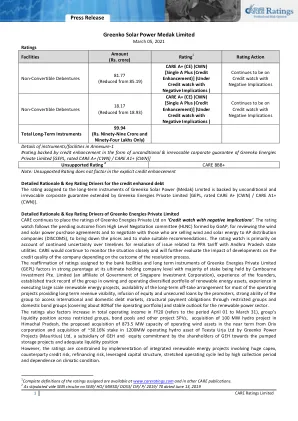

Unsupported Rating 2 CARE BBB+ Note: Unsupported Rating does not factor in the explicit credit enhancement Detailed Rationale & Key Rating Drivers for the credit enhanced debt The rating assigned to the long-term instruments of Greenko Solar Power (Medak) Limited is backed by unconditional and irrevocable corporate guarantee extended by Greenko Energies Private Limited [GEPL, rated CARE A+ (CWN) / CARE A1+(CWN)]。详细的基本原理和格林科能量的关键评级驱动力私人有限护理继续将格林科能量的评级置于“具有负面影响的信用观察”上。评级手表遵循由GoAP组成的高级谈判委员会(HLNC)的未决结果,用于审查风能和太阳能购买协议,并与向AP分销公司(Discoms)(Discoms)出售风能和太阳能的人进行谈判,以降低价格并提出适当的建议。评级手表主要是由于时间表的持续不确定性,以解决与Andhra Pradesh州立公用事业有关的与PPA关税有关的问题。护理将继续密切监视情况,并将根据解决过程的结果进一步评估开发项目对公司信用质量的影响。重新确认了分配给银行设施的评级和Greenko Energies Private Limited(GEPL)的长期工具在其最终控股公司级别的强度级别,其中大部分股份由Cambourne Investment Pte持有。Limited (an affiliate of Government of Singapore Investment Corporation), experience of the founders, established track record of the group in owning and operating diversified portfolio of renewable energy assets, experience in executing large scale renewable energy projects, availability of the long-term off-take arrangement for most of the operating projects providing long term revenue visibility, infusion of equity and unsecured loans by the promoters, strong ability of the group to access international and国内债务市场,通过限制群体和国内债券集团(占运营投资组合的约80%)的结构性支付义务以及可再生能源部门的稳定前景。评级还因20财年的总营业收入而增加(指4月1日至3月31日的期间),集团在受限制组,债券池和其他项目SPV中的流动性位置,在喜马al尔邦收购了100 MW Hydro Project,拟议中,从orix Corporiation中获得了873.5 MW的运营能力,并获得了873.5 mw的运营能力。 hydro asset of Teesta Urja Ltd by Greenko Power Projects (Mauritius) Ltd, a subsidiary of GEH and equity commitment by the shareholders of GEH towards the pumped storage projects and adequate liquidity position However, the ratings are constrained by implementation of integrated renewable energy projects involving huge capex, counterparty credit risk, refinancing risk, leveraged capital structure, stretched operating cycle led by high collection period and依赖气候条件。

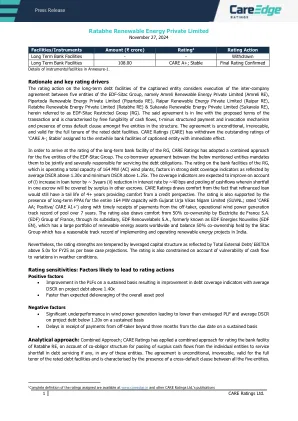

Ratabhe 可再生能源私人有限公司

附件 1 中的工具/设施详情。 理由和关键评级驱动因素 对上述实体的长期债务融资的评级行动考虑了 EDF-Sitac 集团五家实体之间执行的公司间协议,这五家实体分别是 Amreli 可再生能源私人有限公司(Amreli RE)、Pipartoda 可再生能源私人有限公司(Pipartoda RE)、Raipar 可再生能源私人有限公司(Raipar RE)、Ratabhe 可再生能源私人有限公司(Ratabhe RE)和 Sukavala 可再生能源私人有限公司(Sukavala RE),在此称为 EDF-Sitac 限制集团(RG)。该协议符合交易的拟议条款,其特点是现金流的自由互换性、t-minus 结构化支付和调用机制以及结构中五家实体之间存在交叉违约条款。该协议是无条件的、不可撤销的,并在评级债务融资的整个期限内有效。 CARE 评级公司 (CARE) 已撤销对上述实体的原银行贷款的“CARE A-;稳定”未偿评级,该评级立即生效。为了对 RG 的长期银行贷款进行评级,CARE 评级公司对 EDF-Sitac 集团的五个实体采取了综合方法。下述实体之间的共同借款人协议规定,它们对偿还债务负有连带责任。RG 运营着总容量为 164 MW (AC) 的风力发电厂,其银行贷款评级考虑了强劲的债务覆盖率指标,平均 DSCR 高于 1.30x,最低 DSCR 高于 1.25x。由于 (i) 贷款期限增加约 3 年 (ii) 利率降低约 40 个基点,以及现金流汇集,其中一个托管中的短缺将由其他托管中的盈余弥补。预计覆盖率指标将有所改善。 CARE 评级的依据在于,再融资贷款的剩余期限仍有 4 年以上,从信用角度而言为评级提供了保障。该评级还受到以下因素的支持:公司与 Gujarat Urja Vikas Nigam Limited(GUVNL;评级为“CARE AA;正面/CARE A1+”)签署了全部 164 MW 容量的长期 PPA,并且及时收到承购方的付款,并且该风力发电池拥有 7 年以上的运营记录。法国电力公司 (EDF) 集团通过其子公司 EDF Renouvelabels SA(前身为 EDF Energies Nouvelles (EDF EN))共同拥有 50% 的股份,该公司在全球范围内拥有大量可再生能源资产,其余 50% 的共同所有权由 Sitac 集团持有,该集团在印度实施和运营可再生能源项目方面有着良好的业绩记录。然而,根据基准预测,2025 财年的总外债/EBITDA 超过 5.0 倍,反映出杠杆资本结构削弱了评级优势。现金流易受天气变化影响,因此评级也受到限制。评级敏感性:可能导致评级行动的因素积极因素

苏卡瓦拉可再生能源私人有限公司(修订版)

现有银行贷款的理由和关键评级驱动因素 重新确认 Sukavala Renewable Energy Private Limited (Sukavala RE) 现有贷款的评级,继续得益于与 Gujarat Urja Vikas Nigam Limited (GUVNL;评级为“CARE AA;正面/CARE A1+”) 签订的长期购电协议 (PPA),以及及时收到承购商的付款和超过 82 个月的运营记录。评级还考虑到令人满意的项目尾期和强劲的流动性状况,以及相当于 1.5 个季度债务偿还的债务偿还准备金账户 (DSRA)。该评级的另一个优势在于,法国电力公司 (EDF) 集团通过其子公司 EDF Renouvelabels SA(前身为 EDF Energies Nouvelles (EDF EN))持有该发电厂 50% 的共同所有权,该公司在全球拥有大量可再生能源资产,而剩余 50% 的共同所有权由 Sitac 集团持有,该集团在印度实施和运营可再生能源项目方面有着良好的业绩记录。该评级优势继续受到杠杆资本结构的影响,这反映在截至 FY24 末的总债务/EBITDA 为 4.04 倍,以及发电容易受到风向和气候条件的影响。CARE Ratings 还指出,该资产的发电性能仍比设计能源估计值低约 15%。但是,根据 CARE Ratings 的基本情况估计,考虑到实际发电量,独立债务覆盖率指标仍然保持健康,这反映在债务期限的平均 DSCR 为 1.3 倍。拟议银行贷款的理由和关键评级驱动因素为了对上述实体拟议的长期银行贷款进行评级,CARE Ratings 对 EDF-Sitac 集团的五个实体采取了合并评级方法。下述实体之间拟议的共同借款人协议要求它们对偿还债务承担连带责任。属于该结构的实体是 - Amreli 可再生能源私人有限公司(Amreli RE)、Pipartoda 可再生能源私人有限公司(Pipartoda RE)、Raipar 可再生能源私人有限公司(Raipar RE)、Ratabhe 可再生能源私人有限公司(Ratabhe RE)和 Sukavala RE,在此称为 EDF-Sitac 限制集团(RG)。所有实体提议将各个实体的剩余现金流集中起来,以弥补其中任何一个实体的债务偿还缺口。拟议的安排是不可撤销的、无条件的,在评级债务工具的整个期限内有效,并以给定的五个实体之间的交叉违约条款为特征。对运营 164 兆瓦(交流)风力发电厂的 RG 银行设施的评级行动考虑了强劲的债务覆盖率指标,这反映在平均 DSCR 高于 1.30 倍和最低 DSCR 高于 1.25 倍。由于 (i) 贷款期限增加约 3 年 (ii) 利率降低约 40 个基点以及现金流池化(其中一个托管的短缺将由其他托管的盈余弥补),覆盖指标预计会有所改善。CARE Ratings 感到欣慰的是,拟议的再融资贷款的剩余期限仍将超过 4 年,从信用角度来看,这为贷款提供了保障。该评级还受到 GUVNL 整个 164 兆瓦容量的长期 PPA 以及及时收到承购商的付款以及该池超过 7 年的运营风力发电记录的支持。该评级的另一个优势是,法国电力公司 (EDF) 集团通过其子公司 EDF Renouvelabels SA(前身为 EDF Energies Nouvelles (EDF EN))持有该公司 50% 的共同所有权,该公司在全球拥有大量可再生能源资产,其余 50% 的共同所有权由 Sitac 集团持有,该集团在印度实施和运营可再生能源项目方面有着良好的业绩记录。尽管如此,评级优势受到杠杆资本结构的影响,这反映在基准预测中,2025 财年的总外债/EBITDA 超过 5.0 倍。由于现金流易受天气条件变化的影响,评级也受到限制。

Amreli 可再生能源私人有限公司(修订版)

现有银行贷款的理由和关键评级驱动因素 Amreli Renewable Energy Private Limited (Amreli RE) 现有贷款的评级再次得到确认,这得益于该公司与 Gujarat Urja Vikas Nigam Limited (GUVNL;评级为“CARE AA;正面/CARE A1+”) 签订的长期购电协议 (PPA),以及及时收到承购商的付款和超过 85 个月的运营记录。该评级还考虑到令人满意的项目尾期和强劲的流动性状况,以及相当于 2 个季度债务偿还的债务偿还准备金账户 (DSRA)。该评级的另一个优势在于,法国电力公司 (EDF) 集团通过其子公司 EDF Renouvelabels SA(前身为 EDF Energies Nouvelles (EDF EN))持有该公司 50% 的共同所有权,该公司在全球拥有大量可再生能源资产,而其余 50% 的共同所有权由 Sitac 集团持有,该集团在印度实施和运营可再生能源项目方面有着良好的业绩记录。评级优势继续受到杠杆资本结构的影响,这反映在截至 FY24 末的总债务/EBITDA 为 5.54 倍以及发电容易受到风向和气候条件的影响。CARE Ratings 还指出,该资产的发电性能仍比设计的能源估算低约 20%。拟议银行贷款的理由和关键评级驱动因素为了对上述实体的拟议长期银行贷款进行评级,CARE Ratings 对 EDF-Sitac 集团的五个实体采用了综合评级方法。下述实体之间拟议的共同借款协议要求它们共同和分别负责偿还债务。该结构的实体包括:Sukavala 可再生能源私人有限公司(Sukavala RE)、Pipartoda 可再生能源私人有限公司(Pipartoda RE)、Raipar 可再生能源私人有限公司(Raipar RE)、Ratabhe 可再生能源私人有限公司(Ratabhe RE)和 Amreli RE,本文中称为 EDF-Sitac 限制集团(RG)。所有实体均提议将各个实体的剩余现金流集中起来,以弥补其中任何实体的债务偿还缺口。拟议的安排是不可撤销、无条件的,在评级债务工具的整个期限内有效,并以上述五个实体之间的交叉违约条款为特点。该 RG 运营着总容量为 164 兆瓦 (AC) 的风力发电厂,其银行设施的评级考虑了强劲的债务覆盖率指标,这反映在平均 DSCR 高于 1.30 倍和最低 DSCR 高于 1.25 倍。由于 (i) 贷款期限增加约 3 年 (ii) 利率降低约 40 个基点以及现金流池化(其中一个托管的短缺将由其他托管的盈余弥补),覆盖指标预计会有所改善。CARE Ratings 感到欣慰的是,拟议的再融资贷款的剩余期限仍将超过 4 年,从信用角度来看,这为贷款提供了保障。该评级还受到 GUVNL 整个 164 兆瓦容量的长期 PPA 以及及时收到承购商的付款以及该池超过 7 年的运营风力发电记录的支持。该评级的另一个优势是,法国电力公司 (EDF) 集团通过其子公司 EDF Renouvelabels SA(前身为 EDF Energies Nouvelles (EDF EN))持有该公司 50% 的共同所有权,该公司在全球拥有大量可再生能源资产,其余 50% 的共同所有权由 Sitac 集团持有,该集团在印度实施和运营可再生能源项目方面有着良好的业绩记录。尽管如此,评级优势受到杠杆资本结构的影响,这反映在根据基准预测,2025 财年的总外债/EBITDA 超过 5.0 倍。由于现金流易受天气条件变化的影响,评级也受到限制。

Inox Wind Limited 智能供应链基础设施信任 O2可再生能源I Private Limited 绿谷可再生能源有限公司 Wyn Renewables Private Limited 郁金香可再生能源POWERTECH PRIVATE LIMITED SPI Technologies India Private Limited 东北可再生能源私人有限公司(... ) tata Power Reenwable Energy Limited 更新Jal Urja Private Limited OMC Power Private Limited-2024年12月30日 最快乐的头脑有限公司 咨询工程师集团有限公司 - 2024年12月23日 Rajpur Renewables Private Limited -2024年12月26日 报纸研究和技术私人有限公司 新闻稿Greenko太阳能Medak Limited Proconnect供应链解决方案有限公司 印度土地技术公园私人有限公司 el Nino及其对印度经济的影响 更新Surya Ojas Private Limited Soham Phalguni可再生能源私人有限公司 Jash Energy Private Limited 综合洁净室技术私人有限公司 Arvind Limited 智能供应链基础设施信任 Reliance New Energy Battery Storage Limited VizeBH CompoSitech Private Limited ADANI可再生能源Devco Private Limited 南非经济更新

设施/工具金额(购买)评级为1个评级行动发行人评级-CARE AAA;稳定重新确认了附件1中的工具/设施的细节。原理和关键评级驱动程序的评级从其唯一的特殊用途车辆(SPV),智能供应链基础设施基础设施管理私有私人有限公司(ISCIMPL OR WAREHOUSE SPV),与TERONES CERBT PROFIFE,TEROMENT(WAREHOUSE SPV)相关联(wareahouse SPV),该公司的使用权很高(SPV),该公司的使用率很高(SPV),这是一项强大的供应型供应(ISCIMPL)。 Reliance Retail Ventures Limited(RRVL;评级为“ Care AAA;稳定/Care A1+”)。 WUA大大降低了仓库SPV的业务模型,并提供稳定的年金,例如现金流量,足以维修Invit的合并债务义务。 发行人的评级进一步得到了仓库SPV对RRVL的运营,地理上分布良好的高质量仓库资产基础以及对印度仓库服务的需求不断增长的战略重要性。 发行人的评级还从ISCIT的合并净借款(不包括租赁负债)中获得了企业资产价值的39%,这可以达到印度证券和印度证券交易委员会(基础设施投资信托)的最高70%,2014年。 然而,上面的评级优势部分被与仓库SPV的扩展计划相关的风险以及来自仓库领域其他有组织参与者的竞争而相关的风险。原理和关键评级驱动程序的评级从其唯一的特殊用途车辆(SPV),智能供应链基础设施基础设施管理私有私人有限公司(ISCIMPL OR WAREHOUSE SPV),与TERONES CERBT PROFIFE,TEROMENT(WAREHOUSE SPV)相关联(wareahouse SPV),该公司的使用权很高(SPV),该公司的使用率很高(SPV),这是一项强大的供应型供应(ISCIMPL)。 Reliance Retail Ventures Limited(RRVL;评级为“ Care AAA;稳定/Care A1+”)。WUA大大降低了仓库SPV的业务模型,并提供稳定的年金,例如现金流量,足以维修Invit的合并债务义务。发行人的评级进一步得到了仓库SPV对RRVL的运营,地理上分布良好的高质量仓库资产基础以及对印度仓库服务的需求不断增长的战略重要性。发行人的评级还从ISCIT的合并净借款(不包括租赁负债)中获得了企业资产价值的39%,这可以达到印度证券和印度证券交易委员会(基础设施投资信托)的最高70%,2014年。然而,上面的评级优势部分被与仓库SPV的扩展计划相关的风险以及来自仓库领域其他有组织参与者的竞争而相关的风险。评级敏感性:可能导致评级措施的因素积极因素:不适用的负面因素•ISCIT资产对RRVL和/或WUA的任何实质性变化的战略重要性的任何变化都具有不利性

O2可再生能源III Private Limited tata Technologies Limited KRAZYBEE服务私人有限公司 Inox Wind Limited 智能供应链基础设施信任 O2可再生能源I Private Limited 绿谷可再生能源有限公司 Wyn Renewables Private Limited 郁金香可再生能源POWERTECH PRIVATE LIMITED SPI Technologies India Private Limited 东北可再生能源私人有限公司(... ) tata Power Reenwable Energy Limited 更新Jal Urja Private Limited OMC Power Private Limited-2024年12月30日 最快乐的头脑有限公司 咨询工程师集团有限公司 - 2024年12月23日 Rajpur Renewables Private Limited -2024年12月26日 报纸研究和技术私人有限公司 新闻稿Greenko太阳能Medak Limited Proconnect供应链解决方案有限公司 印度土地技术公园私人有限公司 el Nino及其对印度经济的影响 更新Surya Ojas Private Limited Soham Phalguni可再生能源私人有限公司 Jash Energy Private Limited 综合洁净室技术私人有限公司 Arvind Limited 智能供应链基础设施信任 Reliance New Energy Battery Storage Limited VizeBH CompoSitech Private Limited ADANI可再生能源Devco Private Limited 南非经济更新

设施/工具金额(购买)评级1评级行动长期银行设施304.00 Care BBB+;稳定的附件1中仪器/设施的详细信息。的原理和关键评级驱动程序分配给O2可再生能源III私人有限公司(O2Reiiipl)的银行设施,该设施正在MAHARASHTRA,MAHARASHTRA的BEED运营51.30MW工厂,从强大的父母和经验丰富的管理团队中获得了O2 Power SG PTE sg PTE Limited(O2PSPLEL)的强度(O2 Plose companie; O2 Power; O2 Power; o2 Power; O2 Power; O2 Power; O2 Power; O2 Power; O2 Power; O2 Power; O2 Power; O2 Power; o2 Power;该集团通过Macritchie Investments PTE Limited和EQT基础架构IV SG SG PTE Limited分别获得了著名的私募股权(PE)投资者,Temasek Holdings Limited(Temasek)和EQT Partners(EQT)的支持。最终赞助商对印度可再生项目的投资有坚定的承诺。赞助商对O2Reiipl的支持是有限的无条件和不可撤销的公司担保所反映的,这将落在满足融资协议中提到的规定条件上。O2PSPL还承诺要在整个贷款任期内减轻项目执行风险。 这包括对债务服务不足和成本超支支持等条件的规定。O2PSPL还承诺要在整个贷款任期内减轻项目执行风险。这包括对债务服务不足和成本超支支持等条件的规定。