XiaoMi-AI文件搜索系统

World File Search SystemVolatility

气候波动的宏观经济成本

众所周知,气温升高会对经济增长产生负面影响,尤其是在贫穷国家。政府间气候变化专门委员会 (IPCC) 在其上一份报告中强调了气候变化的另一个重要方面:气候条件的波动随着时间的推移而变得更大,气温和降水的空前波动影响着越来越多的地理区域(Arias 等人,2021 年)。本文表明,从经济角度来看,这种现象与气温水平的根本变化同样重要。我们使用 1960 年代以来 133 个国家的气候数据来估计具有随机波动性的面板 VAR。该模型捕捉了气温与经济活动之间的内生相互作用,并适应了可能影响基础序列水平和变异性的冲击。这一框架使我们能够估算无法使用历史数据预测的年气温残余变化的波动性,量化特定国家/地区在特定时点面临的事前“气温风险”。结合适当的识别限制,它还使我们能够隔离气温波动的外生变化,并追踪其对各种经济活动指标的影响。我们的分析得出两个主要结果。第一个结果是,气温波动性随着时间的推移稳步增加,即使在仅受全球变暖影响较小的地区也是如此。第二个结果是,气温波动对经济活动很重要。控制气温水平,波动性每增加1 ℃,GDP增长平均会下降0.3%,GDP增长率波动性增加0.7%。换句话说,气温波动会同时导致收入增长降低和变化无常。波动性冲击也会影响富裕的非农业国家,而且这些国家并不受 GDP、气温或降水量大幅波动的影响。我们发现,波动性既影响消费也影响投资,而且其对制造业和服务业的影响更大。我们的研究结果表明,风险在气候与经济之间的关系中发挥着重要作用。经济主体会对预期环境变异的变化作出反应,与其他宏观金融环境一样,可预测性降低本身不利于增长。这表明,气候风险对福利具有重要的事前影响,气候系统未来路径的不确定性可能会提前影响经济,并且

经济波动和非正规经济

非正规经济传统上在大多数加勒比经济体中发挥着重要作用。事实上,小型家庭土地满足了国内对农产品的大部分需求。大多数加勒比经济体现在主要以服务业为主,但非正规部门仍在其大多数经济体中发挥着重要作用。过度依赖非正规部门有缺点:税收收益低,主要关注国内市场。然而,本文认为,非正规部门是保护家庭免受重大负面经济冲击影响的关键机制。因此,本研究调查了非正规经济规模对加勒比各岛屿经济波动的影响,重点是消费波动。研究结果并非旨在为支持非正规部门增长和渗透的政策辩护,而是旨在支持该地区创业的政策。

“股价的波动” -IJRPR

1。1.跨性波动模式:分析显示,价格和数量之间股票市场的波动性增长时期,在整个研究期间表现出适度的波动性,偶尔出现尖峰。2。2.市场情绪:社交媒体情绪的分析表明,增加的负面情绪与更高的波动相关。VIX索引与标准普尔500的挥发性有很强的正相关。”3。3.挥发性聚类:GARCH(1,1)模型证实了挥发性聚类的存在,表明高波动率的周期往往会随后发生更高的波动性。自相关测试显示出挥发性的持久性。4。波动性和风险:β值较高的库存表现出较高的波动性。在波动性和风险溢价之间观察到正相关关系。

股市波动的动态

MIT ACSC,Alandi,浦那,印度摘要:股市的波动性是对金融市场健康和经济情绪的广泛报道。 波动率是股票价格转移的统计指标,其特征是包括投资者情绪,宏观经济变量,地缘政治事件以及公司行动在内的大量因素。 股票市场波动对金融家,政策制定者和货币经理来说是感兴趣的,因为它对投资,风险评估和经济预测具有直接影响。 本文涵盖了通过标准偏差,β系数和波动率指标等参数来测量波动率的起源,以及金融部门波动率的影响。 它还涵盖了市场上的过去趋势,包括重大金融危机及其对投资者情绪和市场领导力的影响。 该研究还解释了其他风险管理工具,例如多元化,对冲和算法交易,这些工具包含市场波动的负面影响。 从证据和理论中得出结论,该研究希望阐明预测模型,这些模型将促使政策制定者和投资者在面对不确定性时做出明智的选择。 关键字:股票市场,波动性,风险管理,市场趋势,经济因素,投资者行为MIT ACSC,Alandi,浦那,印度摘要:股市的波动性是对金融市场健康和经济情绪的广泛报道。波动率是股票价格转移的统计指标,其特征是包括投资者情绪,宏观经济变量,地缘政治事件以及公司行动在内的大量因素。股票市场波动对金融家,政策制定者和货币经理来说是感兴趣的,因为它对投资,风险评估和经济预测具有直接影响。本文涵盖了通过标准偏差,β系数和波动率指标等参数来测量波动率的起源,以及金融部门波动率的影响。它还涵盖了市场上的过去趋势,包括重大金融危机及其对投资者情绪和市场领导力的影响。该研究还解释了其他风险管理工具,例如多元化,对冲和算法交易,这些工具包含市场波动的负面影响。从证据和理论中得出结论,该研究希望阐明预测模型,这些模型将促使政策制定者和投资者在面对不确定性时做出明智的选择。关键字:股票市场,波动性,风险管理,市场趋势,经济因素,投资者行为

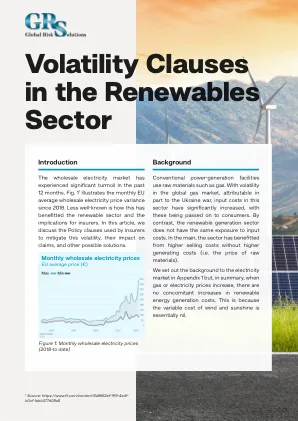

可再生能源领域的波动性条款

这些新的波动性条款是否被采纳?一个挑战是被保险人和经纪人是否接受这些条款,以及是否愿意在投保时提供这种程度的详细信息。在没有财务激励或惩罚的情况下,人们似乎普遍不愿意这样做。尽管如此,这些举措是解决影响各方的问题的有益尝试,而且确实可以在索赔调整过程中创造更多的确定性。

新冠疫苗犹豫不决的波动

VH 被定位为一种复杂而动态的社会现象,其影响因素仍在研究中(9,11)。性别、教育水平、年龄、地理位置、收入、职业、种族和民族(12)、与五人或五人以上同住(13)、怀孕(14)、是卫生专业人员以及有过疫苗接种经验(15)是影响 VH 的因素。研究确定了其他因素,例如群体和个人方面,包括对风险的了解较低、对污染的恐惧较低、认为疾病不严重以及没有心脏病,也是 VH 的影响因素(16)。认知或情感、行为和决策的概念也与 VH 有关 ( 3 ),而 VH 也被认为与政府信誉有关,包括希望获得更多决策数据、对疫苗功效和安全性的怀疑、感觉个人权利受到侵犯、对政府和医疗机构缺乏信任等方面 ( 14 , 15 )。