XiaoMi-AI文件搜索系统

World File Search SystemVolatility

2025研究监督 - 荣誉和法医大师

贡献的谈话平行会议W4.1:财务i 16:30 sojli-具有货币不确定性的最佳投资策略16:50 darolles-增强股票市场的波动预测:对不对称的egarch,神经网络,神经网络,神经网络和模糊性case fortition for for finiony verione for的比较分析: 17:30 MAU-购买当地的青睐?建立对监管风险的战略非市场响应的建立级别证据17:50 Gyamerah-互连的同质银行系统内的系统性风险和最佳控制

新冠疫情之前和期间的经济不确定性

我们考虑了新冠疫情之前和期间美国和英国的几个经济不确定性指标:隐含的股市波动率、报纸上的经济政策不确定性、推特上关于经济不确定性的讨论、对未来业务增长的主观不确定性以及专业预测者对未来 GDP 增长的分歧。结果有三个。首先,所有指标都显示,由于疫情及其经济影响,不确定性大幅上升。事实上,大多数指标都达到了有记录以来的最高值。其次,峰值幅度差异很大——从标准普尔 500 指数两年期隐含波动率和英国公司未来一年销售额的主观不确定性上升约 100%(相对于 2020 年 1 月),到预测者对英国经济增长的分歧增加了 20 倍。第三,时间路径也不同:隐含波动率从 2 月底开始迅速上升,在 3 月中旬达到峰值,并在 3 月底随着股价开始回升而回落。相比之下,随着失业人数的增加,更广泛的不确定性指标后来达到峰值,随后趋于平稳,凸显了华尔街和普通民众在不确定性指标上的差异。

投资组合摘要

Bessemer 的专业团队负责管理该投资组合,该投资组合结合了不同但互补的投资策略。Sands Capital 投资于通过优质产品或服务实现快速增长的早期公司。Bessemer Large Cap – Global 和 Harding Loevner 强调具有既定竞争优势的公司,这些公司实现了高且可持续的运营资本回报,但增长较为温和。Bessemer Large Cap – Global 主要关注发达市场,而 Harding Loevner 则专注于新兴市场。Bessemer Large Cap – US Select 利用定量过滤器和基本面研究相结合的方式,根据长期现金流、股息增长和股息收益率的潜力,识别具有吸引力、总部位于美国的大盘股公司。Bessemer 的管理波动率投资组合 (MVP) 是一种定量的低波动率策略,它缩小了全球股票范围,以根据估值、管理质量和公司特定风险寻找具有吸引力的公司;然后构建投资组合以实现低于基准的平均波动率。 Bessemer 的全球精选 50 策略本质上是定量的,重点关注收入、收益和股息增长的强劲历史趋势以及相对于同行具有吸引力的流动性和波动性指标。

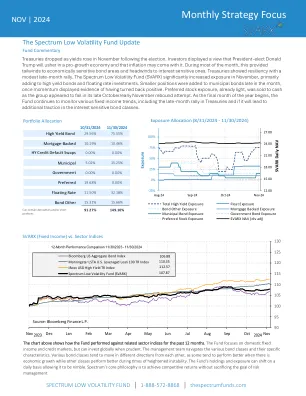

每月策略焦点

11 月,美国国债收益率在选举后上升,导致国债价格下跌。投资者认为,当选总统唐纳德·特朗普将迎来一个有利于增长的经济,通货膨胀可能随之而来。在本月的大部分时间里,这为经济敏感型债券领域提供了顺风,为利率敏感型债券领域提供了阻力。国债表现出韧性,月底出现温和反弹。Spectrum Low Volatility Fund (SVARX) 在 11 月大幅增加了敞口,主要增加了高收益债券和浮动利率投资。当势头显示出转正的迹象时,本月末市政债券的较小头寸被增加。优先股敞口本来就很少,由于该集团在 10 月下旬/11 月初的反弹尝试中似乎失败了,因此被卖出换成现金。随着今年最后一个月的开始,该基金继续监测各种固定收益趋势,包括国债在月底的反弹,以及它是否会给利率敏感型债券类别带来更多吸引力。

帮助人们获得安全感 - 无限可能的生活 - 凤凰集团

此外,由于经济因素,该比率也增加了 11%。尽管由于我们实施了全面的对冲策略,盈余变动很小,仅为 (0.2) 亿英镑,但这确实导致集团自有资金波动,抵消了 SCR 的变动。我们的对冲工具经历了重大的不利市价重估,导致自有资金受到约 12 亿英镑的不利影响,但由于经济因素(主要是收益率上升),我们的 SCR 减少了 10 亿英镑,抵消了这一影响,导致比率变动为正的 11%。我们的对冲按预期运作,降低了 Solvency II 盈余的波动性,从而保护了我们股息的弹性。

403(b) 计划联系信息 2024 年 6 月

如果本文所述的投资代表国际证券,您应注意国际投资可能存在额外风险,涉及外国经济、政治、货币和/或法律因素、货币汇率变化、外国税收以及财务和会计准则差异。这些风险在新兴市场可能会被放大。国际投资可能并不适合所有人。小型资本公司可能缺乏大型公司的财务资源、产品多样化和比较优势。此外,小型资本公司的证券交易可能不如大型、更成熟的公司那么容易,而且波动性可能更大。高收益债券因发行信用质量较低而面临额外风险,例如违约风险增加和波动性增加。