XiaoMi-AI文件搜索系统

World File Search SystemYen

2023 财年修订及 2024 财年财务预测

扣除核心业务之外的减值损失1,809亿日元 MYFEMBREE ® 的专利权减值损失,金额为9.23亿美元(1,335亿日元,以美元计算减少93%) 北美业务的商誉减值损失,金额为2.48亿美元(359亿日元,以美元计算减少10%) 由于停止开发rodatristat ethyl和EPI-589等化合物而产生的在研研发减值损失,金额为106亿日元

表格 6-k 美国证券交易委员会 - 野村

(1)最近五个财务年度的选定合并财务数据。截至 3 月 31 日的年度 2018 年 2019 年 2020 年 2021 年 2022 年 总收入(百万日元) 1,972,158 1,835,118 1,952,482 1,617,235 1,593,999 净收入(百万日元) 1,496,969 1,116,770 1,287,829 1,401,872 1,363,890 税前收入(亏损)(百万日元) 328,158 (37,701) 248,261 230,671 226,623 归属于野村控股株式会社(“NHI”)股东的净收入(亏损)(百万日元) 219,343 (100,442) 216,998 153,116 142,996 归属于本公司股东的综合损益(损失)(百万日元) 126,335 (70,136) 219,943 141,077 309,113 股东权益总额(百万日元) 2,799,824 2,680,793 2,731,264 2,756,451 2,972,803 资产总额(百万日元) 40,343,947 40,969,439 43,999,815 42,516,480 43,412,156 每股股东权益(日元) 810.31 794.69 873.26 879.79 965.80 归属于本公司普通股股东的每股净利润(亏损)—基本(日元) 63.13 (29.90) 67.76 50.11 46.68 归属于本公司普通股股东的每股净利润(亏损)—稀释(日元) 61.88 (29.92) 66.20 48.63 45.23 本公司股东权益占总资产的比例(%) 6.8 6.4 6.0 6.3 6.7 股东权益回报率(%) 7.92 (3.73) 8.21 5.73 5.10 市盈率(倍) 9.75 — 6.76 11.60 11.04 营业活动产生的现金流量(百万日元) (445,690) (361,165) (15,943) 665,770 (1,368,710) 投资活动产生的现金流量(百万日元) (56,172) (112,503) 216,336 (139,026) (45,301) 融资活动产生的现金流量(百万日元) 373,168 761,191 332,062 (269,927) 1,070,715 年末现金、现金等价物、限制性现金及限制性现金等价物(百万日元) 2,354,868 2,687,132 3,192,310 3,510,011 3,316,408 员工人数 28,048 27,864 26,629 26,402 26,585 [临时员工平均人数,不包括上述人数] [4,671] [4,492] [4,313] [4,224] [4,339] 1 野村控股公司及其合并子公司(“野村”)的选定财务数据按照美国公认会计原则(“美国GAAP”)列示。2 每股股东权益、NHI 股东权益总额占总资产的百分比、股东权益回报率均使用 NHI 股东权益总额计算。3 应税交易的消费税和地方消费税按免税法核算。4 员工人数中包含某些合同工。6 由于净亏损,未列明截至 2019 年 3 月 31 日止年度的市盈率(倍数)。25 由于会计准则更新 2014-09“来自客户合同的收入”以及野村于 2018 年 4 月 1 日采用的会计政策变化,对之前报告的金额进行了某些重新分类,以符合本年度的列报。

关于日本经济和公共金融2023年的年度报告

(来源)图1:根据就业状况调查编译,麦克风。图2至4:根据日本小组的就业动态研究,招聘工作研究所编译。数据在2016年至2022年之间。图4使用趋势分数匹配方法来比较改变工作机会的年收入变化和其他具有相似工人属性的员工,例如年龄或教育背景。在图1中,换班者在每个年收入五分位数中的份额估计,假设每个五分之一的工人的分布都相似。第一个五分之一的年收入高达126万日元,第二个五分之一五分之一的年收入为127万至246万日元,第三五分之一的年收入为247万至370万日元,第三五分之一的五分之一至371亿日元,第四数数数市场五分位数为371万至56亿日元,第四五分之一的五分之一或561万日元和561亿日元和561万日元或更多。

公司业务计划

在2024财年,我们提高了立即的业务绩效改进和基本结构改革,并期望V形恢复。核心营业收入将恢复约。250亿。 日元同比,资产负债表和业务组合大大提高。 我们的新公司业务计划口号是:超越〜恢复增长轨迹〜跃升,超越了今天,并恢复了增长轨迹。 2025财年将成为Reborn Sumitomo Chemical的新开始。 管理资源将优先分配给我们的两个增长驱动器部门,同时我们继续实施结构改革。 在新计划的最后一年(FY2027),作为返回增长轨迹的中点,我们的目标是200亿。 YEN核心营业收入,8%ROE和6%ROIC。 超过2030财年实现可持续增长。 作为一个长期目标,我们努力实现350亿。 YEN的核心营业收入超过12%的ROE,到2035财年的ROIC超过10%。250亿。日元同比,资产负债表和业务组合大大提高。我们的新公司业务计划口号是:超越〜恢复增长轨迹〜跃升,超越了今天,并恢复了增长轨迹。2025财年将成为Reborn Sumitomo Chemical的新开始。管理资源将优先分配给我们的两个增长驱动器部门,同时我们继续实施结构改革。在新计划的最后一年(FY2027),作为返回增长轨迹的中点,我们的目标是200亿。YEN核心营业收入,8%ROE和6%ROIC。超过2030财年实现可持续增长。作为一个长期目标,我们努力实现350亿。YEN的核心营业收入超过12%的ROE,到2035财年的ROIC超过10%。

截至2024年12月31日的九个月的合并财务业绩

总经理关系和公司通信电话 +81-3-6711-8121预定的股息支付日期: - 财务结果的其他材料:是财务结果的简报:是的:(对于机构投资者和分析师)截至2024年12月31日止的九个月的合并财务业绩(金额为最接近的百万)(1)合并经营业绩(与上一年的变化相比)净销售营业利润净营业利润的利润普通利润可归因于父母的所有者,可归因于百万日元百万日元的日元百万日元百万美元的日元百万美元,nir

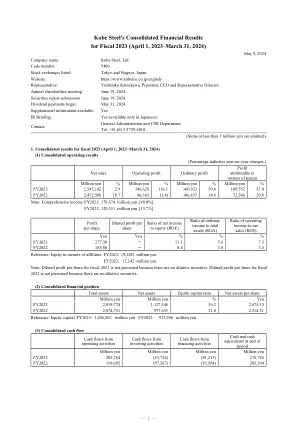

神户制钢所2023年度合并财务业绩(2023年4月1日~2024年3月31日)

结果,尽管钢铁和铝业务的销售量减少且库存评估收益下降,但受炼焦煤价格下跌及销售价格改善进展导致钢铁金属价差改善、机械和工程业务的净销售额增加、神户发电厂第 4 号机组的投入运营以及燃料成本调整时滞效果的改善、电力销售价格变动带来的暂时收益(煤炭基准销售价格与我们的购买价格之间的差异)的影响等积极因素推动,2023 财年合并净销售额同比增长 706 亿日元至 2,5431 亿日元,营业利润同比增长 1002 亿日元至 1866 亿日元。尽管受到建筑机械事业部北美发动机认证问题相关赔偿收入下降、汽车铝板事业部重组导致权益法投资损失等不利因素的影响,营业利润仍增加,因此,经常利润较上年增加540亿日元,达1,609亿日元。尽管先进材料事业部等部门的非流动资产减值损失及汽车铝板事业部重组导致的合资协议相关费用拨备计入非常损失,但子公司非流动资产转让收益计入非常收益,因此归属于母公司股东的利润较上年增加369亿日元,达1,095亿日元。

2023 财年合并财务业绩 - 新闻:富士通全球

总合并收入为 37,560 亿日元,增长 2.2%。收入增长主要来自服务解决方案,该业务在日本的表现非常强劲。全年利润为 2,544 亿日元,比上年增加 392 亿日元。这是富士通连续第二年创下利润记录。除了收入增长的影响外,业绩还受益于业务结构改革进展导致的税费下降。

亚洲数字化转型 (ADX) 项目简报材料

中小企业:最高 2,000 万日元,补贴标准费用的一半以下 大型企业:最高 1,000 万日元,补贴标准费用的三分之一以下 【特别补贴(针对设备成本超过项目总金额的二分之一的项目)】 中小企业及大型企业:最高 5,000 万日元,补贴标准费用的三分之一以下 ▪ 与政府及相关机构协调,促进项目顺利进行