XiaoMi-AI文件搜索系统

World File Search Systemacuit

Acuité评级与研究有限公司

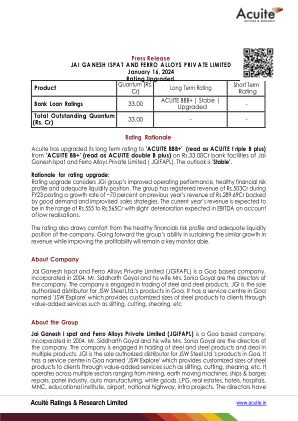

Jai Ganesh I spat and Ferro Alloys Private Limited (JGIFAPL) 是一家位于果阿的公司,成立于 2004 年。Siddharth Goyal 先生和他的妻子 Sonia Goyal 女士是该公司的董事。该公司从事钢铁和钢铁产品贸易,经营多种产品。JGI 是 JSW Steel Ltd. 在果阿的产品的唯一授权经销商。它在果阿设有一个名为“JSW Explore”的服务中心,通过分切、切割、剪切等增值服务为客户提供定制尺寸的钢铁产品。该公司的业务涉及多个领域,包括采矿、土方机械、船舶和驳船维修、面板行业、汽车制造、白色家电、液化石油气、房地产、酒店、医院、跨国公司、教育机构、机场、国家公路、基础设施项目。董事有

Acuité评级与研究有限公司

评级升级理由 评级升级反映了业务风险状况的可持续增长和财务风险状况的进一步改善。2023 财年,ASPL 的营收为 15.84 亿卢比,同比增长 39.51%。该公司 2024 财年的收入为 18.014 亿卢比(临时数据)。随着 2023 财年和 2024 财年产能利用率的提高和运营利润率的提升,营业额有所改善。由于材料成本总体下降,该公司的营业利润率从 2023 财年的 13.30% 提高到 20.25%。Acuité 还从公司的财务风险状况中获得安慰,该状况继续保持健康,负债率低于 1%,债务覆盖率指标健康,这得益于多年来健康的现金应计收入导致净值的持续增长。此外,该公司的流动性状况良好,这反映在其不断增加的净现金应计额、最低债务偿还率和健康的流动比率上。ASPL 在钢铁行业超过 15 年的良好业绩记录以及该公司的知名客户群,进一步增强了该评级的信心。然而,该评级仍然受到运营资本密集型性质以及钢铁行业固有的周期性特征的限制。

Acuité评级与研究有限公司

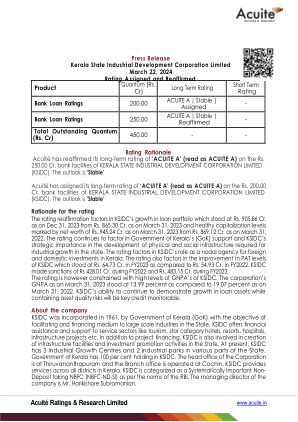

评级理由 评级重申考虑了 KSIDC 的贷款组合增长(截至 2023 年 12 月 31 日为 905.86 千万卢比,截至 2023 年 3 月 31 日为 865.30 千万卢比)和健康的资本水平,截至 2023 年 3 月 31 日的净值从 869.12 千万卢比增至 945.24 千万卢比。评级继续考虑了喀拉拉邦政府 (GoK) 的支持以及 KSIDC 在发展该州工业增长所需的物质和社会基础设施方面的战略重要性。评级考虑了 KSIDC 作为喀拉拉邦国内外投资枢纽机构的作用。评级还考虑了 KSIDC 的利润水平的提高,目前为 64.73 千万卢比。 2023 财年为 54.93 千万卢比,而 2022 财年为 54.93 千万卢比。KSIDC 在 2022 财年和 2023 财年分别批准了 428.01 千万卢比和 483.15 千万卢比。然而,该评级受到 KSIDC 高水平 GNPA 的限制。截至 2023 年 3 月 31 日,该公司的 GNPA 为 13.99%,而截至 2022 年 3 月 31 日为 19.07%。KSIDC 能否继续实现贷款资产增长,同时控制资产质量风险,将成为其信用监测的关键。

Acuité 评级与研究有限公司

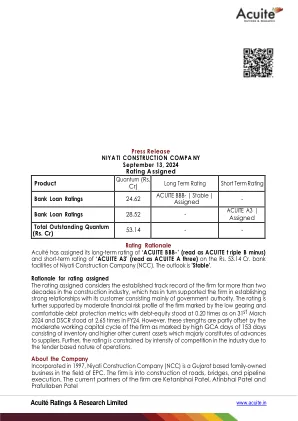

评级理由 评级考虑了该公司在建筑行业 20 多年的良好业绩记录,这反过来又支持了该公司与主要为政府部门的客户建立了牢固的关系。该评级还受到该公司中等财务风险状况的支持,其特点是低负债率和舒适的债务保护指标,截至 2024 年 3 月 31 日,债务权益比率为 0.20 倍,2024 财年的 DSCR 为 2.65 倍。然而,这些优势被该公司中等的营运资本周期所抵消,其特点是 GCA 天数高达 153 天,包括库存和更高的其他流动资产,主要构成对供应商的预付款。此外,由于运营基于招标的性质,评级受到行业竞争激烈的制约。

Acuité 评级与研究有限公司

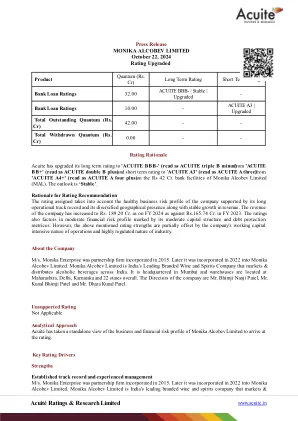

分销酒精饮料。公司董事为 Bhimji Nanji Patel 先生、Kunal Bhimji Patel 先生和 Dhara Kunal Patel 先生。公司业务遍布马哈拉施特拉邦、卡纳塔克邦、果阿邦、哈里亚纳邦、特伦甘纳邦、拉贾斯坦邦等地。2024 财年的营业收入为 18.92 亿卢比,而 2023 财年为 16.574 亿卢比。收入的增长得益于品牌数量的增加和地域多样化。此外,2024 财年的 EBITDA 利润率为 16.50%,而 2023 财年为 17.25%。2024 财年的税后利润率 (PAT) 为 8.98%,而 2023 财年为 9.39%。 Acuite 认为,Monika Alcobev Ltd 将在中期内继续受益于其既定的运营业绩记录和经验管理。中等财务风险状况该公司的财务风险状况以中等资本结构和债务保护指标为标志。Monika Alcobev Limited 的净资产在 2024 财年为 59.14 千万卢比,而 2023 财年为 17.54 千万卢比,原因是利润增加和股本注入。由于长期债务大幅减少,杠杆率(债务-股权)在 2024 财年为 2.08 倍,而 2023 财年为 4.11 倍。2024 财年总外部负债与有形净值(TOL/TNW)比率高达 2.66 倍,而 2023 财年为 6.33 倍。覆盖率指标中等,2024 财年的利息覆盖率 (ICR) 为 3.60 倍,而 2023 财年为 4.60 倍。2024 财年的债务偿还率 (DSCR) 为 2.56 倍,而 2023 财年为 2.71 倍。然而,该公司的财务风险状况在近期将保持平均水平,没有资本支出计划。

Acuité 评级与研究有限公司

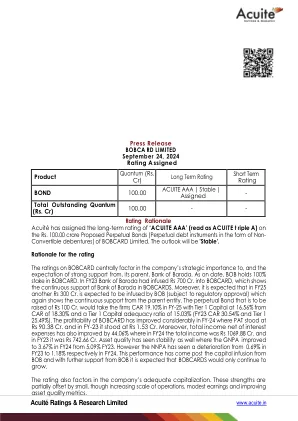

BOBCARD 的评级主要考虑了该公司对其母公司巴罗达银行的战略重要性以及对其大力支持的预期。截至目前,BOB 持有 BOBCARD 的 100% 股份。在 2023 财年,巴罗达银行向 BOBCARD 注入了 700 亿卢比,这表明巴罗达银行对 BOBCARDS 的持续支持。此外,预计在 2025 财年,BOB 还将注入 300 亿卢比(需经监管部门批准),这再次表明母公司对该公司持续的支持。即将发行的永久债券为 100 亿卢比。将使公司的 CAR-25 财年的 CAR-1 达到 19.10%,一级资本充足率为 16.56%,而 CAR-1 财年为 18.30%,一级资本充足率为 15.03%(FY23 CAR-30.54%,一级资本充足率为 25.49%)。BOBCARD 的盈利能力在 FY-24 显着提高,PAT 为 90.38 千万卢比,FY-23 为 1.53 千万卢比。此外,扣除利息支出后的总收入也提高了 44.06%,FY24 总收入为 1069.88 千万卢比,FY23 为 742.66 千万卢比。资产质量也保持稳定,GNPA 从 FY23 的 5.09% 提高到 FY24 的 3.67%。然而,NNPA 的利率从 23 财年的 0.69% 下降到 24 财年的 1.18%。这一表现是在 BOB 注入资本后实现的,在 BOB 的进一步支持下,预计 BOBCARDS 将继续增长。

Acuité评级和研究有限公司

稳定的运营绩效公司的收入提高到卢比。110.80 CR在2022年中从卢比中。67.83 CR在FY2021中。改进是由于价格实现的增加。该公司的营业利润率在2022财年为17.84%,而2021财年为17.04%。PAT Margins在2022财年为2.05%,而2021财年为0.89%。该公司的收入为534.4亿卢比,直到2022年12月,预计将在2023财年获得80-85亿卢比的总收入。2023财年的运营规模和利润率的预期适度是由于2023财年上半年的需求水平较低,而原材料价格的高通货膨胀率很高,因为由于需求水平较低,因此无法有效地传递给客户的负担。但是,Acuite认为,在中期,操作规模和利润率将稳定增长。弱点低于平均财务风险概况,公司的财务风险概况是中等的,以中等的装备和适度的债务保护指标为特征。公司的有形净资产为卢比。截至2022年3月31日,与卢比相比,截至2022年3月31日。截至2021年3月31日。截至2022年3月31日,齿轮的运输工具为2.05次,截至2022年3月31日。总债务卢比。截至2022年3月31日,53.50亿美元的长期债务为卢比。23.44亿卢比,短期债务卢比。26.4千万卢比,卢比的USL。3.12千万。 TOL/TNW截至2022年3月31日,截至2021年3月31日,截至3.03次。。3.12千万。TOL/TNW截至2022年3月31日,截至2021年3月31日,截至3.03次。ICR和DSCR分别提高到2022财年的3.12次和1.21次,而2021财年为1.86倍和0.97倍。但是,由于本年度预期的劣势绩效,预计在短期内,债务保护指标有望在短期内恶化。

Acuité评级与研究有限公司

评级理由 评级升级反映了运营规模和盈利状况的改善以及健康的资产质量参数。由于该期间支出健康,ACFL 的 AUM 从 2022 年 3 月 31 日的 202.43 千万卢比增至 2023 年 3 月 31 日的 295.14 千万卢比。截至 2023 年 3 月 31 日,资产质量依然健康,按时完成的投资组合比例为 99.51%。ACFL 一直能够保持充足的资本化水平,截至 2023 年 3 月 31 日,CRAR 为 27.68%。该公司的支出量和盈利能力指标持续改善。ACFL 的 PAT 在 FY23 为 11.46 千万卢比,而 2022 财年为 2.89 千万卢比。这些优势被其贷款组合的地理集中度(截至 2023 年 3 月 31 日,比哈尔邦占 AUM 的 95%)和小额信贷行业固有的风险部分抵消。

Acuité评级和研究有限公司

免责声明:Acuité评级不构成对评级实体的审核,不应被视为旨在代替财务顾问或投资者对是否购买,出售或持有任何担保的独立评估的建议或意见。由Acuité分配的评级基于发行人提供的数据和信息,并从其他可靠来源获得。尽管已经采取了合理的护理来确保数据和信息是真实的,但尤其是Acuité没有任何代表或保修,在依赖信息的充分性,准确性或完整性方面表示或暗示。acuité对任何错误或遗漏概不负责,尤其是指出,由于使用评级而引起的任何直接,间接或结果损失对任何直接,间接或结果损失都没有任何责任。Acuité分配的评级受到监视过程,这可能会导致在情况下的评级进行修订。请访问我们的网站(www.acuite.in),以获取有关Acuité评级的任何乐器的最新信息。

Acuité评级与研究有限公司

营业利润率从 2021 财年的 10.83% 提高至 2022 财年的 24.75%,原因是铁合金实现价差与原材料成本的比例增加导致利差较大。Acuite 认为,尽管原材料价格波动,但中期利润率仍将保持健康。 强劲的财务风险状况 该公司的财务风险状况以健康的净值、低负债率和强大的债务保护指标为标志。该公司的净值为 2022 财年的 133 千万卢比,而第二财年为 56.71 千万卢比。截至 2022 年 3 月 31 日,该公司的负债率为 0.21 倍,而 2021 年 3 月 31 日为 0.66 倍,处于舒适状态。该公司对基金限额的依赖较低,这反映在其营运资金限额的低使用率上。 TOL/TNW 在 2022 财年为 0.72 倍,而 2021 财年为 1.05 倍。利息覆盖率 (ICR) 在 2022 财年保持强劲,为 56.05 倍,而 2021 财年为 13.70 倍。债务偿还覆盖率 (DSCR) 在 2022 财年也保持强劲,为 22.23 倍,而 2021 财年为 4.09 倍。2022 财年净现金应计额与总债务 (NCA/TD) 为 2.76 倍,而上一年为 0.53 倍。Acuite 认为,在中期内没有任何大型债务融资资本支出计划的情况下,财务风险状况将在中期内保持健康。弱点