XiaoMi-AI文件搜索系统

World File Search Systemadjusted

FY 2024结果

(1)年度支付的每股股息,与上一年的结果有关。Adjusted for the 2-for-1 share split in 2007, for free shares attributions and for the capital increase completed in October 2016 (2) Subject to approval at the Shareholders' Meeting scheduled for May 6, 2025 (3) Adjusted for the free share attribution in 2024 (4) Compound annual growth rate of an investment in Air Liquide shares, including reinvested dividends and loyalty bonus, 2005-2024

表格N-360,2024,可再生燃料生产税收抵免

在附表CR上的适当行上输入此金额,舍入至最近的美元。(停在此处。请勿填写其余表格。)8不可退还的税收抵免9未使用的可再生能源燃料生产税收抵免。This represents your tentative current year credit.............................................. 11 12 Adjusted Tax Liability — Enter your adjusted income tax liability from the applicable Form N-11, N-15, N-30, N-40, or N-70NP .......... 12 13 If you are claiming other nonrefundable tax credits, complete the worksheet on page 2 of the instructions and

Loihde Plc的财务报表发布于2024年1月1日至31年12月31日:Loihde的效率正在提高:收入增加了5%,调整后的EBITDA在2024年提高了45%

董事会向年度股东大会提议,根据股息政策,每股0.23欧元的股息和额外的股息股息为每股0.52欧元,即每股总计0.75欧元,从母公司的

投资者演示

This presentation contains forward -looking statements within the meaning of applicable securities laws (“forward-looking statements”), including, but not limited to, statements relating to the Company's beliefs or views or expectations of, improvements in, expansion of and/or guidance or outlook as to: future revenue, sales, production sales, margin, gross margin, earnings, earnings per share, adjusted earnings per share, adjusted net earnings per share, operating income利润率,运营利润率,调整后的运营收入利润率,现金流量,自由现金流,债务杠杆,发射成本,运营改进,包括2024年前景以及影响前景和量的因素;产品和技术的增长和投资,包括轻量级和电气化;公司的策略;这些投资在其业务和技术中的预期受益;汽车行业的前景和增长,能够利用机会并成为汽车行业的领导者以及其他前瞻性陈述的能力。“继续”,“期望”,“预期”,“估计”,“五月”,“意图”,“意图”,“相信”,“计划”,“计划”和类似的表达方式旨在识别前瞻性陈述。这些前瞻性陈述受风险,不确定性和假设的约束,这些陈述可能导致实际结果,绩效或成就与前瞻性陈述的预期或所暗示的那些差异。应仔细考虑这些因素,读者不应过分依赖马丁利的前瞻性陈述。前瞻性陈述是基于Martinrea的估计和假设,根据其经验以及对历史趋势,当前状况和预期的未来发展的看法,以及Martinrea认为在这种情况下,在这种情况下,预期销售和行业生产估算,当前的外交汇率(FX),当前产品的启动时间和当前的委员会委员会的预期估算值和业务委员会的其他因素是适当的。可能引起这种差异的因素包括但不限于大流行病或流行病对汽车行业的影响汽车行业的高度周期性以及该行业对消费者支出和一般经济状况的依赖; Martinrea对有限数量的重要客户的依赖; Martinrea依赖组件的关键供应商以及供应商将无法及时或足够数量提供组件的风险;竞赛;在Martinrea的最新管理讨论和分析和分析以及与适用证券委员会提交的年度信息形式以及其中确定的其他风险因素以及其他文件中可用的文件中,在Martinrea的最新管理讨论和分析以及在www.sedar.com上可用的其他备案文件以及通过参考文档中包含的文件中可用的其他备案文件。在这种情况下,我们的普通股的交易价格可能会下跌。如果实际发生任何此类风险,它们可能会对我们的业务,财务状况或经营业绩产生重大不利影响。我们仅出于提供有关管理层目前与未来有关的目前期望和计划的信息提供前瞻性陈述。您被告知此类信息可能不适合其他目的。eccept符合法律的要求,我们不承担或承担任何义务或承诺公开发布对任何前瞻性陈述的任何更新或修订,以反映我们期望的任何变化或任何此类陈述所基于的事件,条件,假设或情况的任何变化。公司根据IFR的会计坦达德人准备其财务报表。但是,公司将某些非IFR的财务指标视为衡量公司财务绩效和状况的有用信息。该公司认为,这些措施是由投资者,证券分析师和其他兴趣的人广泛使用的,用于评估公司的绩效,没有IFR S规定的标准化含义,因此可能与其他公共交易公司所提出的类似标题的措施也不应将其解释为根据根据IFR的确定的金融措施的替代方案。请参阅公司以前提交的年度和临时管理讨论以及对经营业绩和财务状况的分析,以完全核对IFR与非IFR措施。Non-IFR S measures, some of which are referenced in this presentation, include “Adjusted Net Income”, “Adjusted Net E arnings per S hare” (on a basic and diluted basis), “Adjusted Operating Income”, “Adjusted Operating Income Margin”, “Adjusted E BITDA”, “Adjusted E BITDA Margin”, “Adjusted E PS ”, “Adjusted E arnings Per S hare”, “Free Cash Flow” and “Net债务”。

高水平的血清C-肽与...

摘要简介C肽据报道可提供肾脏保护作用。这项研究旨在探索2型糖尿病(T2DM)患者中C肽与肾功能进展之间的关系。研究设计和方法我们在中位随访中回顾了854例T2DM患者的临床数据。肾脏事件包括估计肾小球过滤率(EGFR),肾脏功能快速下降和肾复合终点的年度下降。使用线性混合效应模型和COX回归分析来研究C肽对肾脏事件的影响,并通过风险因素进行分层后进行了亚组分析。结果与最低水平的组相比,最高水平的C肽组的年EGFR下降较小(p <0.05)。Higher levels of 2 h postprandial C-peptide (2hPCP) (adjusted HR 0.53; 95% CI 0.31 to 0.92), difference between 2 h postprandial and fasting C-peptide ( Δ CP) (adjusted HR 0.39; 95% CI 0.22 to 0.69), and 2 h postprandial C-peptide-to-glucose ratio (PCGR) (adjusted HR 0.44; 95%CI 0.24至0.82)与肾脏复合终点的风险降低有关。2hPCP <2.92 ng/mL, Δ CP <1.86 ng/mL, and PCGR <1.11 significantly increased the risk of progression in kidney function (adjusted HRs <0.50, p<0.05) among T2DM patients with male sex, an age of <65 years old, a disease course of <10 years, an glycosylated hemoglobin value of ≥7%, or a history of高血压。结论更高水平的2HPCP,δCP和PCGR可以保护T2DM患者免受肾脏进展,尤其是在上述糖尿病人群中。

2022 年年度报告 - Ally

1 以下是 Ally 认为对综合财务报表读者很重要的非 GAAP 财务指标,但它们是对 GAAP 指标的补充,而不是替代:调整后每股收益 (Adjusted EPS)、核心税前收入(亏损)、核心拨备前净收入 (Core PPNR)、归属于普通股股东的核心净收入(亏损)、核心有形普通股权益回报率 (Core ROTCE)、调整后总净收入、净融资收入(不包括核心 OID)、调整后其他收入、调整后非利息支出、核心原始发行折扣 (Core OID) 摊销费用、核心未偿还原始发行折扣余额 (Core OID 余额) 和调整后每股有形账面价值 (Adjusted TBVPS)。这些指标由管理层使用,我们认为对投资者评估公司的经营业绩和资本很有用。

糖尿病代谢功能障碍的死亡率结果 -

肥胖患者和正常体重/糖尿病黑素患者的生存差异尚不清楚。因此,我们的目的是描述糖尿病黑人和超重/肥胖(OT2M)的个体的长期存活率,具有瘦/正常体重(LT2M)的糖尿病性黑手党,具有超重/肥胖的MAFLD,具有超重/肥胖症,没有T2DM(OM)(OM),并且没有T2DM(OM),并且MAFLD具有精益/正常的体重和不带T2DM(LM MM)。使用NHANESIII数据库,将MAFLD的参与者分为四组。使用COX比例危害模型评估了全因,心血管疾病(CVD)相关的危险比(HRS)和95%置信区间(CI),与不同MAFLD子类型的癌症相关和与癌症相关的死亡率进行评估。在3539名参与者中,1618名参与者(42.61%)在平均随访期间死亡,为274.41±2.35个月。LT2M and OT2M had higher risks of all-cause mortality (adjusted HR, 2.14; 95% CI 1.82–2.51; p < 0.0001; adjusted HR, 2.24; 95% CI 1.32–3.81; p = 0.003) and CVD-related mortality (adjusted HR, 3.25; 95% CI 1.72–6.14; p < 0.0001;调整后的3.36; 95%CI 2.52-4.47;LT2M和OT2M患者的全因和CVD死亡率大于OM患者的患者。 不论肥胖的存在,都应筛查并发T2DM和MAFLD的患者。大于OM患者的患者。不论肥胖的存在,都应筛查并发T2DM和MAFLD的患者。

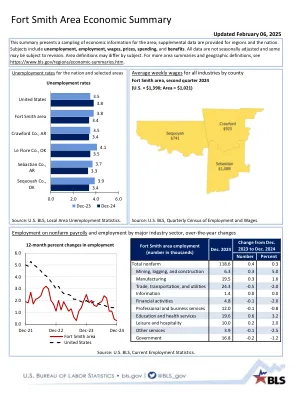

史密斯堡地区经济概况

This summary presents a sampling of economic information for the area; supplemental data are provided for regions and the nation. Subjects include unemployment, employment, wages, prices, spending, and benefits . All data are not seasonally adjusted and some may be subject to revision. Area definitions may differ by subject. For more area summaries and geographic definitions, see https://www.bls.gov/regions/economic-summaries.htm.

Q4 2024季度报告英语

SEK M unless otherwise stated 2024 2023 2024 2023 Net sales 138,413 147,988 526,816 552,252 Adjusted operating income¹ 14,039 18,472 65,718 78,155 Adjusted operating margin, % 10.1 12.4 12.5 14.0 Operating income² 14,039 16,982 66,611 67,301 Operating margin, % 10.1 11.4 12.6 12.1 Income after financial items 14,660 16,884 67,210 66,726 Income for the period 10,817 12,086 50,576 49,932 Earnings per share, SEK 5.28 5.93 24.78 24.50 Operating cash flow in Industrial Operations 24,270 22,655 45,295 45,821 Net financial工业运营中的职位,SEK BN 85.9 83.4工业运营中使用的资本回报率,%35.8 36.7金融服务中的净值回报率,%13.0 13.0 13.0净订单摄入量,卡车数量61,200 49,347 200,895 200,895 204,897 204,897次订购,数量进气口,建筑设备数量15,298 12,907 53,453 48,958交付,建筑设备数量14,629 15,351 56,043 60,064

CCS值链与LCO2 ...

Vessel Conditions: • LNG/MGO dual fueled new built vessel • Fuel Price: LNG 900 USD/MT、MGO 700 USD/MT • Sailing Speed: adjusted to most optimal speed between 11.5 – 14 knots • Port Cost: 30,000 – 50,000 USD/Call subject to to vessel size • Others: Reasonable allowance (bad weather, delay,etc) is taken into consideration.