XiaoMi-AI文件搜索系统

World File Search Systemadjusted

8-K EX 99.1 2023 - 10-K 收益报告

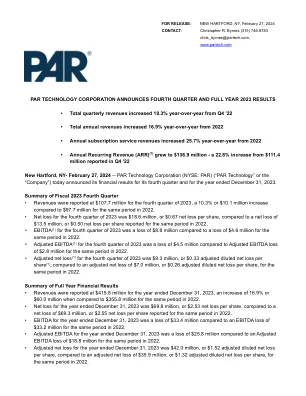

纽约州新哈特福德 - 2024 年 2 月 27 日 -- PAR Technology Corporation (NYSE: PAR)(“PAR Technology”或“公司”)今天宣布了其第四季度和截至 2023 年 12 月 31 日的年度财务业绩。2023 财年第四季度摘要 • 2023 年第四季度收入为 1.077 亿美元,与 2022 年同期的 9770 万美元相比增长 10.3% 或 1010 万美元。 • 2023 年第四季度净亏损为 1860 万美元,或每股净亏损 0.67 美元,而 2022 年同期报告的净亏损为 1350 万美元,或每股净亏损 0.50 美元。 • 2023 年第四季度 EBITDA (1) 亏损为 880 万美元,而 2022 年同期亏损为 460 万美元2022。 • 2023 年第四季度调整后 EBITDA (1) 亏损 450 万美元,而 2022 年同期调整后 EBITDA 亏损为 280 万美元。 • 2023 年第四季度调整后净亏损 (1) 为 930 万美元,或每股调整后摊薄净亏损 0.33 美元 (1),而 2022 年同期调整后净亏损为 700 万美元,或每股调整后摊薄净亏损 0.26 美元。 全年财务业绩摘要 • 截至 2023 年 12 月 31 日的年度收入为 4.158 亿美元,与 2022 年同期的 3.558 亿美元相比增长 16.9% 或 6000 万美元。 • 截至 2023 年 12 月 31 日的年度净亏损为 6980 万美元,或每股净亏损 2.53每股收益,而 2022 年同期的净亏损为 6930 万美元,或每股净亏损 2.55 美元。 • 截至 2023 年 12 月 31 日止年度的 EBITDA 亏损为 3340 万美元,而 2022 年同期的 EBITDA 亏损为 3320 万美元。 • 截至 2023 年 12 月 31 日止年度的调整后 EBITDA 亏损为 2580 万美元,而 2022 年同期的调整后 EBITDA 亏损为 1880 万美元。 • 截至 2023 年 12 月 31 日止年度的调整后净亏损为 4200 万美元,或每股调整后摊薄净亏损 1.52 美元,而 2022 年同期的调整后净亏损为 3590 万美元,或每股调整后摊薄净亏损 1.32 美元。

SECI-RPD PPA 标准电力采购...

指《2003 年电力法》,包括任何不时的修改、修订和替换;“调整后股权”指以印度卢比资助并仅限于可再生能源项目的股权,并在当月第一天(“参考日”)按下述方式进行调整,以反映由于折旧和批发价格指数 (WPI) 变化而导致的价值变化,以及指定日期(财务交割完成日期)当月第一天与参考日之间的任何参考日;在商业运营日期 (COD) 或之前,调整后股权应等于以印度卢比资助并用于项目的股权,修订为指定日期当月第一天与参考日之间 WPI 变化的一半;ii. 等于 COD 时的调整后股权的金额应被视为基准(“基准调整后股权”);iii.付款后,本协议项下的调整后权益应为等于基础调整后权益的金额,并在付款后每个月初将其减少 0.333%(百分之零点三三三)[每季度减少 1%(百分之一)],并且应根据付款和参考日之间发生的 WPI 变化程度对得出的金额进行修订;为避免疑问,在终止的情况下,调整后权益应按转让日前一参考日计算;但调整后权益不得在与 PPA 延长期限相等的期限内减少(如果有),但应继续根据 WPI 进行修订。关联公司

cdcc_operation_manual_n.pdf div>

“ Margin Fund Accounts ” – the CDCS record provided to each Clearing Member containing all Margin deposited by such Clearing Member to CDCC, in respect to the Firm Margin Accounts, GCM Regime Margin Accounts and Non-GCM Regime Margin Accounts for any of the following: (1) Base Initial Margin (or Adjusted Base Initial Margin, as the case may be), (2) Additional Margin for Market Liquidity Risk, (3) Additional Margin for Specific Wrong-Way Risk, (4)不匹配定居风险的额外边缘,(5)日内变异差风险的额外利润率,(6)无偿期权保费风险的额外保证金,(7)银行假期风险的额外保证金,(8)(8)额外的保证金,(8)变异保证金交付风险的变化余量风险,(9)额外的资本保证金风险;对于未安置的项目;按照风险手册或本文第8节中规定的整体。

重症监护医学学会关于重症儿童和成人血糖控制的指南2024

METHODS: We conducted a systematic review for each Population, Intervention, Comparator, and Outcomes question related to glycemic management in criti- cally ill children ( ≥ 42 wk old adjusted gestational age to 18 yr old) and adults, including triggers for initiation of insulin therapy, route of administration, monitor- ing frequency, role of an explicit decision support tool for protocol maintenance, and methodology for glucose testing.我们确定了最好的证据,从统计上总结了证据,然后使用等级方法评估了证据质量。我们使用证据到决策框架来提出强烈或弱或作为好的实践陈述。此外,当可用的证据不足以支持建议时,还包括“在我们的实践中”声明,但是小组认为描述其实践模式可能是适当的。确定了其他主题以进行未来的研究。

FY 2023

1 ebitda fy 2022年针对与获得Corat,Corat,Candoro道德规范(前C 3),Cernelle和Nutravis的收购有关的非重新持续成本进行了调整,与进一步的收购努力,Fitvia和Spectrum,Cilian(Corat of Corat of Corat of Corat of Corat of Corniriens of Corniriens of Corent of Cornian for Corent of Cortirient)有关咨询成本,咨询成本C 3和执行委员会的遣散费(通过集体持有调整)| EBITDA组还包括-750万欧元的EBITDA(集团持有)。EBITDA FY 2023 adjusted for non-recurring costs of €29.9m in connection with the acquisition of Arkopharma and Montavit, consulting costs in connection with further acquisition efforts, restructuring of fitvia and Candoro ethics NM, impairment of Corat, deconsolidation effects of fitvia, bellavia, mibe UK, Corat and Gynial, income from the realisation of a negative差异(montavit)。

2022 年年度报告

调整后持续经营收入和调整后每股摊薄收益 调整后持续经营收入和调整后每股摊薄收益不包括特殊费用(税后)。我们认为特殊费用中记录的项目(例如企业范围重组、某些资产减值费用以及收购相关的重组、整合和交易成本)属于非经常性,不代表持续经营。处置收益(税后)也不包括在内,因为它与我们的全企业重组计划相关的处置有关,该计划导致出售 TRU Simulation + Training Canada Inc. 业务。