XiaoMi-AI文件搜索系统

World File Search Systemagreements

澳大利亚企业可再生能源购买协议

与可再生电力发电相关的绿色证书(大型发电证书,或 LGC)的价格一直居高不下。在 LGC 的二级市场中,2023 年的价格一般在 45 至 55 美元之间。关键因素之一是各组织为实现减排目标而自愿需求量很大,而由于可再生能源发电发展速度低于预期,供应量较低。一些市场参与者一直担心能否确保 LGC 达到 2025 年的目标。据了解,作为 PPA 的一部分,LGC 以低得多的价格出售。买家面临着如何处理 LGC 的选择。如果他们向清洁能源监管机构“退役”以申请减排,那么从出售 LGC 中获得的收入中就会产生机会成本。市场参与者报告说,一些政党正在推迟 LGC 的退役,直到他们减排承诺的那一年(例如 2025 年)。在今年的调查中,我们首次询问了买家和顾问他们管理 LGC 的策略。超过一半的买家表示将退出 LGC,但也有相当一部分 (约四分之一) 买家现在正在出售 LGC 并打算在以后退出,而一小部分 (约 10%) 买家则直接出售 LGC。尽管人们对 2030 年 RET 结束后绿色证书的未来以及对价格和供应的影响存在一些不确定性,但顾问报告称,谈判条款以确保买家保留对任何绿色产品的权利已变得越来越标准,联邦政府目前正在就 2030 年起的替代证书(即可再生能源原产地保证 (REGO))进行磋商。

开放访问的光纤网络服务协议...

增长,新客户加入网络。服务:OANM应为ISP提供对网络的非排他性访问权限,以便ISP向网络所涵盖的地理区域内的最终用户提供宽带互联网服务。费用:ISP应支付各方之间商定的费用,以使用网络访问。OANM应为ISP提供定价展品和费用的相应发票,此类费用应在发票之日的30天内到期。费用应在合作伙伴门户网站和/或公共网站上发布。服务质量:OANM应为ISP提供访问符合行业标准服务质量指标的网络访问。有关开放访问合作伙伴和批发的示例“光纤网络服务水平协议(“ SLA”)”。使用网络访问:ISP应根据所有适用的法律和法规使用网络访问,并且不得将网络访问用于任何非法,欺诈或虐待目的。to to to to to to to oanm保留因ISP或ISP的最终用户的诉讼而通知ISP违规或问题的权利。尚未解决的问题可能导致中止对ISP,最终用户或双方网络的访问。术语和终止:本协议应在执行日期开始,并应继续在任何一方最低书面通知中由任何一方终止。在终止时,ISP应立即使用网络访问停止。

2024致电电力购买协议(...

10个EPA包括9个风力项目和一个太阳能项目,每年的总合同数量约为4,830 gwh。BC Hydro预测这些EPA与委员会最终确定的需求是其对2021 IRP更新的决定的一部分,并且是通过2024年获得权力呼吁收到的最具成本效益的建议。2024年的权力呼吁是通过与原住民,独立权力生产者(IPP)和利益相关者互动设计的竞争过程,并由独立的公平监控器确定,以透明和公平的方式进行操作。这10个EPA的级别出价价格为74美元/MWH,2级别的价格比2010年清洁电力通话的价格低约45%,该价格与通货膨胀进行调整后,与Hydro Quebec的最新可比较呼叫相比,对新的可再生能源项目发布。10个EPA包括原住民在49%至51%不等的IPP项目中的股权。

2023 年 1 月 1 日开始的协议的更高级别手册

如果选项下的操作不重叠,您可以将地块同时纳入更高级别的 CS 协议和可持续农业激励 2022 协议。例如,如果您已经根据乡村管理选项在存在土壤侵蚀或地表径流风险的土地上种植覆盖作物而获得报酬,那么您将无法将同一块土地纳入需要类似活动的可持续农业激励耕地和园艺土壤标准。但是,您可以在适当的情况下在您持有的其他土地上种植覆盖作物。

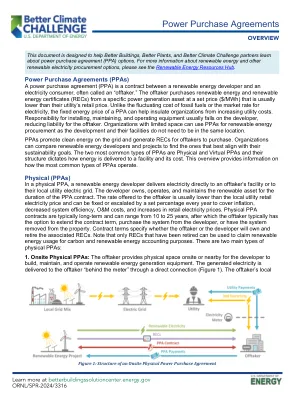

电力购买协议 - 更好的建筑解决方案中心

购电协议 (PPA) 购电协议 (PPA) 是可再生能源开发商与电力消费者(通常称为“承购商”)之间的合同。承购商以固定价格($/MWh)从特定发电资产购买可再生能源和可再生能源证书 (REC),该价格通常低于其公用事业的零售价。与波动的化石燃料成本或电力市场价格不同,PPA 的固定能源价格可帮助组织免受公用事业成本上涨的影响。安装、维护和操作设备的责任通常落在开发商身上,从而减少了承购商的责任。空间有限的组织可以使用 PPA 进行可再生能源采购,因为开发项目和其设施不需要位于同一位置。

供应商工作援助 CLID 框架协议谈判

采购专业人员将与供应商启动 CLID 谈判任务,供应商联系人将收到电子邮件通知。单击“单击此处”链接转到 SAP Ariba Network。注意:供应商不应打开电子邮件通知中的附加文档,而应单击“单击此处”链接先登录 SAP Ariba Network 并从系统中开始红线标注流程。所有红线标注文档都必须上传到 SAP Ariba Network 中的 CLID 谈判任务中。

企业可再生能源购买协议最佳实践

LRET 的目标是鼓励对大型可再生能源发电站进行投资,到 2020 年实现 33,000 千兆瓦时的额外可再生电力发电量。LRET 的机制是可再生能源证书 (REC),在澳大利亚称为大规模发电证书 (LGC)。LGC 的需求来源有两个,一个是强制市场,另一个是自愿市场。强制市场与大型电力购买者(通常是能源零售商)每年必须合法购买并交还给清洁能源监管机构的 LGC 数量有关。自愿市场使组织能够购买 LGC,只要它们“退役”且没有转售,这项投资就被视为强制市场所支持的投资的“额外”。LRET 已于 2020 年实现。对新风能和太阳能的投资超出了 LRET,与 33,000 千兆瓦时的强制 RET 相比,这将造成 LGC 供应过剩。供应过剩可能过于严重,以至于没有足够的电力客户自愿放弃 LGC 来平衡供需,并维持基于 LGC 的可再生能源投资价格信号。

企业(虚拟)购电协议 – (V)PPA

VPPA 对于那些寻求在多个地点获得可再生能源供应的买家来说很有吸引力,它是一种财务结算安排,可以开发新的可再生能源发电,而无需客户与项目位于同一电网区域。

太空战争法:不具约束力的国际协议的故事

本文介绍了太空战争法的制定过程,将其作为不具约束力的国际立法案例,并将其与最近关于不具约束力的国际协议的研究成果以及埃莉诺·奥斯特罗姆获得诺贝尔奖的多中心治理理论联系起来。从北约于 2019 年 12 月宣布太空为作战领域,随后美国太空部队成立,到俄罗斯成功试射一颗能够摧毁航天器的杀手卫星,最终在乌克兰爆发了第一次太空网络战争,一个快速升级的循环将曾经用于和平目的的领域变成了战区。然而,与其他战争领域(陆、海、空)相比,这些战争法的发展程度最低。规则供应不足,而多边体系几乎无法通过新的具有法律约束力的文书。太空是否会成为无法无天的战场?本文提出了相反的观点。由于在可预见的未来不会有新的条约,太空战争的法律由多个非联合国论坛逐步制定,这些论坛引入了不具约束力的文书和协议。虽然缺乏全面的方法和法律约束力可能会引起担忧,但本文认为,这是在现代全球事务条件下发展太空战争法律的最佳行动方案,基于经验支持的多中心治理原则。在政策建议方面,本文建议政策制定者采取多中心方法,将治理建设工作转移到支持引入不具约束力的规则和协议的举措上。这些可能会补充有约束力的法律,并在总体上为太空战争创建更全面的规则。本文进一步指出,成员资格和遵守情况比约束力更适合作为国际协议的测试标准,并提出,由于不具约束力的国际协议是对具有法律约束力的条约的补充,因此它们属于国际法的范畴。