XiaoMi-AI文件搜索系统

World File Search Systemannualized

2023 年年度报告

鉴于充满挑战的形势将持续到 2024 年,我们在 12 月宣布将继续进行转型,以便我们能够快速执行战略,并更紧密地满足客户快速变化的需求。我们的新运营模式将围绕四个垂直整合业务进行组织。其中三个将专注于客户:专业、OEM 和消费者。第四个将专注于传统照明技术。根据这种新的垂直化、以客户为中心的结构,我们将调整中央组织的规模,进一步降低结构性成本。这些变革已于 2023 年第四季度开始实施,并将持续到 2024 年,其中大部分将在第二季度实现,预计将产生超过 2 亿欧元的年度化节余。

无基准配置

风险:投资该策略所涉及的风险可能包括:(1) 管理和运营风险:GMO 的投资技术无法产生预期结果的风险,包括年化收益和年化波动率。(2) 市场风险 - 股票:股票市场价格可能因影响发行人、其行业或经济和股票市场的因素而下跌。股票市场价格下跌通常可能会降低基金股份的净资产价值。(3) 非美国投资风险:许多非美国证券(特别是与新兴国家有经济联系的公司)的市场价格波动幅度大于美国证券。许多非美国市场(特别是新兴市场)的稳定性较差、规模较小、流动性较差、监管较少,并且这些市场的交易成本通常高于美国市场。有关这些风险和其他风险的更完整讨论,请参阅基金的发行文件。这不是投资该策略所涉及的风险的完整列表。请联系 GMO 了解更多信息。业绩回报:超过一年的期间的回报按年计算。要获取最近一个月末的业绩信息,请访问 www.gmo.com。引用的业绩数据代表过去业绩,并不预测未来业绩。净回报是在扣除模型咨询费和激励费(如适用)后得出的。这些回报包括交易成本、佣金和外国收入和资本收益的预扣税,并包括股息和其他收入的再投资(如适用)。综合账户支付的费用可能高于或低于使用的模型费用。GMO LLC 声称遵守全球投资业绩标准 (GIPS®)。点击策略页面文档部分中的 GIPS® 综合报告链接,即可在 GMO.com 上获取全球投资业绩标准 (GIPS®) 综合报告。GIPS® 是 CFA Institute 拥有的注册商标。CFA Institute 不认可或推广该组织,也不保证此处包含的内容的准确性或质量。实际费用在 GMO 的 ADV 表格第 2 部分中披露,也可在每种策略的综合报告中查阅。2012 年 1 月 1 日之前,综合账户是更广泛的实际回报策略的主要组成部分。从 2012 年 1 月 1 日开始,综合账户一直作为独立投资进行管理。回报包括 2024 年 12 月 16 日收到的一笔可观的一次性诉讼和解金。根据代表性账户,这一事件为 2024 年第四季度贡献了 2.29%,为 2024 年年度业绩贡献了 2.45%。包括此日期在内的其他时期的表现也受到了积极影响,有时甚至产生了重大影响。如果没有这种恢复,无论是绝对值还是相对于基准而言,其表现都会较低。如有需要,可提供更多信息。投资组合并非根据基准进行管理。对指数的引用仅供参考。

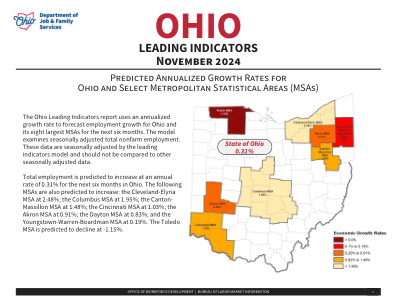

领先指标 2024 年 11 月

《俄亥俄州领先指标》报告采用年化增长率来预测未来六个月俄亥俄州及其八个最大都市统计区的就业增长情况。该模型考察经季节性调整后的总非农就业人数。这些数据由领先指标模型进行了季节性调整,不应与其他经季节性调整的数据进行比较。预计未来六个月俄亥俄州的总就业人数将以年率 0.31% 增长。以下都市统计区也预计会增加:克利夫兰-伊利里亚都市统计区增长 2.48%;哥伦布都市统计区增长 1.95%;坎顿-马西隆都市统计区增长 1.48%;辛辛那提都市统计区增长 1.03%;阿克伦都市统计区增长 0.91%;代顿都市统计区增长 0.83%;扬斯敦-沃伦-博德曼都市统计区增长 0.19%。托莱多都市统计区预计将下降 -1.15%。

德克萨斯州交通计划 (TTP) 2040 年全州交通报告

通过应用基于绩效的框架,TxDOT 能够将投资集中在最有影响力的项目上,并最大限度地提高当前的资金水平。TTP 2040 需求评估中发现的最大挑战之一是能否在保持良好维修状态 (SGR) 的同时实现拥堵和连通性所需的性能水平。每年的公路养护需求超过 55 亿美元(路面 40 亿美元,桥梁和涵洞 15 亿美元),每年的公路扩建需求 92 亿美元 1(到 2040 年按 2014 年美元计算的年度需求),而截至 2014 年,每年的多式联运资金为 33 亿美元 2,TxDOT 表明需要大量额外资金来维持交通系统的当前性能。见图 4。

2023 年 - 年度报告

2023 年是我们连续第七年实现 GEO 增长,GEO 销量达到 105 千盎司,并达到了我们今年的指导范围。这一强劲表现为 Triple Flag 带来了 1.54 亿美元的经营现金流和 1.59 亿美元的调整后 EBITDA,这两项数据均创下了 Triple Flag 的新纪录。自首次公开募股以来,连续第二年,我们还将股息提高了约 5%,目前按年率计算为每股 0.21 美元。我们还回购了 2100 万美元的 NCIB 普通股,这表明我们支持股东,同时以我们认为对这种质量的投资组合具有吸引力的价格回购部分投资组合。

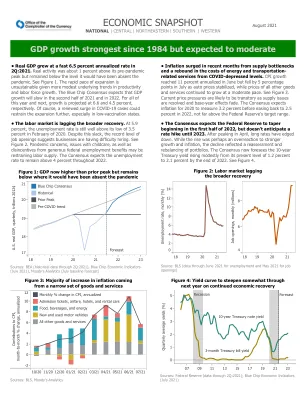

经济快照 - 全国 | 中部 | 东北部

• 2021 年第二季度,实际 GDP 以 6.5% 的年化率快速增长。实际活动比疫情前的峰值高出约 1%,但仍低于没有疫情时的水平。见图 1。鉴于生产率和劳动力增长的潜在趋势更为温和,快速扩张是不可持续的。蓝筹共识预计,GDP 增长将在 2021 年下半年和 2022 年放缓。今年和明年全年的增长率预计分别为 6.6% 和 4.5%。当然,新冠病例再次激增可能会进一步抑制扩张,尤其是在疫苗接种率较低的州。

2000 - 2001 两年期立法预算估计

一般而言,根据立法预算委员会制定的指导方针,本建议预算将机构资金限制在 1998-99 两年期预期的支出水平,但下列情况下的增加除外:为满足预计的公立学校入学人数增长、税率增长、学区财产价值变化和学校财务现行法律规定的公平标准而必需的支出;当前学校设施项目的年化成本;当前对教学材料的需求;高等教育入学人数增长;预计的成人和青少年惩教人口增长;债务支付;预计的卫生和人类服务成本,包括联邦强制医疗补助计划和寄养或相关照料儿童的案件数量和成本增加;以及当前政策下雇主为员工福利支付的成本。

2000 - 2001 两年期立法预算估计

一般而言,根据立法预算委员会制定的指导方针,本建议预算将机构资金限制在 1998-99 两年期预期的支出水平,但下列情况下的增加除外:为满足预计的公立学校入学人数增长、税率增长、学区财产价值变化和学校财务现行法律规定的公平标准而必需的支出;当前学校设施项目的年化成本;当前对教学材料的需求;高等教育入学人数增长;预计的成人和青少年惩教人口增长;债务支付;预计的卫生和人类服务成本,包括联邦强制医疗补助计划和寄养或相关照料儿童的案件数量和成本增加;以及当前政策下雇主为员工福利支付的成本。

2023-2024的经济前景

好像对矛盾的数据不够难,最近对关键系列的修订使差异构成了另一个缺口。最近对薪资就业的基准修订发现了经济中约有80万个工作岗位,深入估计了现有劳动力市场懈怠的估计。仅在一周前,Core CPI在2022年衰落的月份中的减速看上去是决定性的,在2022年9月至1222年12月之间,每年3个月的年度通货膨胀率从6.0%降至3.1%。修订了CPI(和1月份的报告)的修订季节性因素使减速器看起来不那么令人印象深刻,相同的3个月相同的AV速度从9月至12月的6.0降低到4.3%,并在2023年1月上升到4.6%。

新兴经济体的货币政策委员会:来自秘鲁的证据*†

本文利用具有全国代表性的家庭调查数据,估算了新兴经济体秘鲁由暂时性收入冲击产生的边际消费倾向 (MPC)。秘鲁各收入十分位数的平均季度 MPC 为 0.204,而在无模型和基于模型的年化方法下,平均年化 MPC 为 0.545-0.592。为了比较反映不同基础调查参考期的秘鲁和美国的 MPC,我采用了标准的不完全市场模型。发现了两个显著的差异。首先,秘鲁的平均年 MPC 是美国的三倍;其次,秘鲁各收入十分位数的 MPC 的异质性显著高于美国。该模型预测,预防性储蓄行为既推动了秘鲁的平均 MPC 上升,也推动了 MPC 异质性增强。