XiaoMi-AI文件搜索系统

World File Search Systemarvind

阿尔文德有限公司

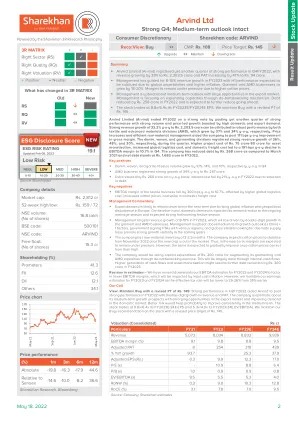

Š Arvind Limited (Arvind) 在 2022 财年第四季度再次取得强劲业绩,收入增长 33% 至 2,203.5 千万卢比,净利润增长 47% 至 94 千万卢比。Š 管理层预计 2023 财年收入将增长 8-10%,由于全球不确定性和通胀上升,预计上半年业绩将有所减弱。服装和 AMD 业务将增长 18-20%。由于棉花价格上涨,利润率仍将承压。Š 管理层对中期前景持乐观态度,出口市场机会巨大。管理层正专注于通过去瓶颈机制扩大产能。2022 财年债务减少了 258 千万卢比,预计未来将进一步减少。Š 该股交易价格为其 2023 财年/2024 财年预期每股收益的 8.8 倍/6.4 倍。我们维持买入评级,修正后目标价为 145 卢比。

阿尔文德有限公司

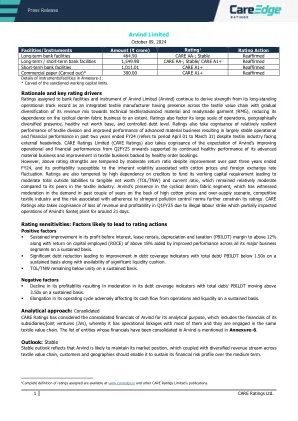

设施/工具 金额 (₹ 千万卢比) 评级 1 评级行动 长期银行融资 464.90 CARE AA-;稳定 重申 长期/短期银行融资 1,549.98 CARE AA-;稳定/CARE A1+ 重申 短期银行融资 1,011.01 CARE A1+ 重申 商业票据(剥离)* 300.00 CARE A1+ 重申 附件 1 中的工具/设施详情。 * 剥离批准的营运资本限额。 理由和关键评级驱动因素 Arvind Limited (Arvind) 的银行融资和工具评级继续从其作为综合纺织品制造商的长期运营记录中获得优势,该制造商在整个纺织品价值链中占有一席之地,其收入结构逐渐多样化,转向技术纺织品/高级材料和成衣 (RMG),在一定程度上减少了对周期性牛仔布业务的依赖。评级还考虑了其庞大的运营规模、地域多元化业务、健康的净值基础和受控的债务水平。评级还考虑到纺织部门相对强劲的业绩和先进材料业务业绩的改善,导致尽管纺织行业面临外部阻力,但在截至 2024 财年的过去两年中(指 4 月 1 日至 3 月 31 日期间),运营和财务业绩基本稳定。CARE Ratings Limited(“CARE Ratings”)还注意到,预计 Arvind 从 2025 财年第二季度开始运营和财务业绩将改善,这得益于其先进材料业务持续健康的业绩以及纺织业务的改善和健康的订单量。然而,尽管在截至 2024 财年的过去三年中回报率有所改善,上述评级优势受到中等回报率的影响,并且其盈利能力易受棉花价格和外汇汇率波动相关的固有波动性的影响。评级还受到高度依赖债权人为其营运资本需求提供资金的影响,导致总外部负债与有形净值 (TOL/TNW) 之比和流动比率适中,与纺织行业同行相比仍相对适中。Arvind 处于周期性牛仔布领域,由于棉花价格高企和供应过剩,该领域需求在过去几年有所放缓,纺织行业竞争激烈,遵守严格的污染控制规范存在风险,这些因素进一步制约了其评级。CARE Ratings 还注意到,由于非法劳工罢工导致 Arvind 位于 Santej 的工厂运营部分受到影响,持续约 21 天,导致 2025 财年第一季度收入和盈利能力损失。评级敏感性:可能导致评级行动的因素积极因素▪ 息税前利润、租赁租金、折旧和税收(PBILDT)利润率达到 12% 以上,资本使用回报率(ROCE)达到 18% 以上,这得益于所有主要业务部门业绩的持续改善。▪ 大幅减少债务导致债务覆盖率指标改善,总债务/PBILDT 持续低于 1.50 倍,同时具有显著的流动性缓冲。▪ TOL/TNW 持续低于 1。负面因素▪ 盈利能力下降导致债务覆盖率指标放缓,总债务/PBILDT 持续高于 3.50 倍。▪ 营业周期延长,持续对经营现金流和流动性产生不利影响。分析方法:Consolidated CARE Ratings 出于分析目的考虑了 Arvind 的综合财务状况,其中包括其子公司/合资企业(JV)的财务状况,公司与其中大多数公司有运营联系,并且它们参与相同的纺织价值链。附件 6 列出了已将财务状况合并到 Arvind 的实体名单。展望:稳定 稳定的展望反映出 Arvind 可能会保持其市场地位,再加上纺织价值链、客户和地域的多元化收入来源,应能使其在中期内维持其财务风险状况。

1 阿尔文德有限公司

本私募要约函(以下简称“信息备忘录”)依据印度证券交易委员会于 2008 年 6 月 6 日发布的通函编号 LAD-NRO/GN/2008/13/127878 中颁布的《2008 年债务证券发行及上市》规定(经印度证券交易委员会于 2012 年 10 月 12 日发布的通函编号 LAD-NRO/GN/2012-13/19/5392 及于 2013 年 10 月 29 日发布的通函编号 CIR/IMD/DF/18/2013 中颁布的《2012 年债务证券发行及上市(修订)规定》)、印度证券交易委员会于 2014 年发布的通函编号 LAD-NRO/GN/2008/13/127878 中颁布的《2014 年债务证券发行及上市(修订)规定》修订)编制。 2014 年 1 月 31 日颁布的 LAD-NRO/GN/2013-14/43/207 号通函、2014 年 3 月 24 日颁布的印度证券交易委员会《发行及上市债务证券(修订)规定》(通过通函编号 LAD-NRO/GN/2014-15/25/539 颁布)以及 2013 年《公司法》和《公司(证券招股说明书及配售)》第 42 条。

阿尔文德有限公司

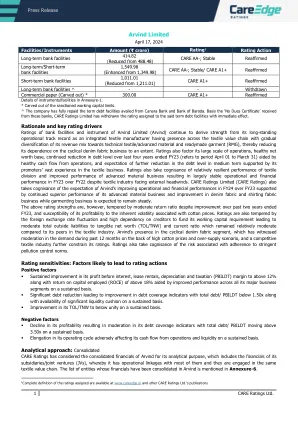

长期银行融资 ^ - - 撤销 商业票据(剥离) * 300.00 CARE A1+ 重申 附件 1 中的工具/融资详情。 * 从批准的营运资本限额中剥离。 ^ 公司已全额偿还从卡纳拉银行和巴罗达银行获得的定期债务融资。根据从这些银行收到的“无欠款证明”,CARE Ratings Limited 立即撤销了对上述定期债务融资的评级。 理由和关键评级驱动因素 Arvind Limited(Arvind)的银行融资和工具评级继续从其作为综合纺织品制造商的长期运营记录中获得优势,该制造商遍布整个纺织品价值链,其收入结构逐渐多元化,向技术纺织品/高级材料和成衣(RMG)倾斜,从而在一定程度上减少了对周期性牛仔布业务的依赖。评级还考虑了其庞大的运营规模、健康的净值基础、截至 2023 财年的过去四年(指 4 月 1 日至 3 月 31 日期间)债务水平的持续下降(得益于健康的运营现金流),以及预计在中期内债务水平将进一步下降,这得益于其发起人在纺织业务方面的丰富经验。评级还考虑到纺织部门的表现相对强劲,先进材料业务的业绩有所改善,导致尽管纺织行业面临外部阻力,但 2023 财年的运营和财务业绩与 2022 财年相比基本保持稳定。CARE Ratings Limited(“CARE Ratings”)还考虑到,Arvind 2024 财年的运营和财务业绩预计将比 2023 财年有所改善,这得益于其先进材料业务的持续优异表现以及牛仔面料和衬衫面料业务的改善,而服装业务预计将保持稳定。然而,尽管在截至 2023 财年的过去两年中有所改善,但回报率仍然适中,且其盈利能力易受棉花价格固有波动的影响,因此上述评级优势受到一定影响。评级还受到外汇汇率波动和对债权人为其营运资本需求提供资金的高度依赖的影响,导致总外部负债与有形净值 (TOL/TNW) 之比适中,流动比率与纺织行业同行相比仍保持相对适中。Arvind 在周期性牛仔布领域占有一席之地,由于棉花价格高企和供应过剩,该领域的需求在过去 12 个月有所放缓,而纺织行业竞争激烈,进一步限制了其评级。评级还考虑到遵守严格的污染控制规范所带来的风险。评级敏感性:可能导致评级行动的因素积极因素 ▪ 息前利润持续改善,租赁租金、折旧和税收(PBILDT)利润率达到 12% 以上,资本使用回报率(ROCE)达到 18% 以上,这得益于所有主要业务部门业绩的持续改善。▪ 大幅减少债务导致债务覆盖率指标改善,总债务/PBILDT 在 1.50 倍以下,同时持续提供充足的流动性缓冲。▪ TOL/TNW 持续改善至 1 以下。负面因素▪ 盈利能力下降导致债务覆盖率指标放缓,总债务/PBILDT 持续高于 3.50 倍。▪ 营业周期延长,持续对其经营现金流和流动性产生不利影响。分析方法:Consolidated CARE Ratings 已将 Arvind 的综合财务状况用于分析目的,其中包括其子公司/合资企业 (JV) 的财务状况,因此它与其中大多数公司有业务联系,并且它们参与了相同的纺织价值链。附件 6 列出了已将财务状况合并到 Arvind 的实体名单。

Soham Phalguni可再生能源私人有限公司

附件1中的仪器/设施的详细信息。*雕刻出经认可的营运资本限制。Rationale and key rating drivers Ratings of bank facilities and instrument of Arvind Limited (Arvind) continue to derive strength from its long-standing operational track record as an integrated textile manufacturer having presence across the textile value chain with gradual diversification of its revenue mix towards technical textile/advanced material and readymade garment (RMG), reducing its dependence on the cyclical denim fabric business to an extent.评级还考虑了其大规模的运营,健康的净资产基础和受控债务水平。评级还可以认识到纺织品部门相对弹性的性能,并提高了先进材料业务的性能,从而在过去两年中终止了24财年的运营和财务绩效,尽管纺织行业面临外部逆势,但仍取得了24财年的期限(指4月01日至3月31日)。护理评级有限公司(护理评级)还认识到,从Q2FY25 Q25的运营和财务性能提高的期望是,其先进材料业务的持续健康表现以及改善牛仔布的织物,避开面料和服装业务的预期。然而,尽管过去三年结束了24财年,但尽管有所改善,但上述评级强度还是通过中等回报率来调节,并且其盈利能力容易受到与棉花价格相关的固有波动性的影响。护理等级还认识到,由于劳动罢工,Q1FY25的收入损失和盈利能力损失,这部分影响了Arvind的Santej工厂的运营21天。的评级也因汇率波动和对债权人的高度依赖而缓和,以资助其营运资金要求,从而导致与纺织工业同行相比,对有形净值(TOL/TNW)和当前比率的中等总负债(TOL/TNW)和电流比率相对较为中等。Arvind在周期性的牛仔布织物细分市场中的存在,在过去几年的需求中,在高棉价格和过度供应的情况下,竞争性纺织工业以及与严格污染控制规范相关的风险进一步限制了其评分,这在过去几年的需求中见证了适度。评级敏感性:可能导致评级措施的因素▪持续提高利息,租赁租金,折旧和税收(PBILDT)的利润率(PBILDT)至12%以上,同时在其所有主要业务领域的绩效改善的支持下,资本回报率(ROCE)在18%的支持下。▪大幅减少债务,导致债务覆盖率指标的改善,总债务/ PBILDT持续低于1.50倍,并提供大量流动性缓冲。▪在持续的基础上将其TOL/TNW提高到低于统一。负面因素▪其盈利能力下降,导致其债务覆盖率指标适度,总债务/ PBILDT持续移动以上3.50倍。▪在其运营周期中的伸长率不利地影响了其运营和流动性的现金流量。附件6中提到了在Arvind中合并财务的实体清单。分析方法:合并护理评级已考虑了Arvind的合并财务目的,其分析目的包括其子公司/合资企业(JVS)的财务状况,因此它与大多数人都具有运营联系,并且它们参与了同一纺织价值链。Outlook:稳定的稳定前景反映出Arvind可能会保持其市场地位,再加上跨越纺织价值链,客户和地理位置跨越纺织价值链的多元化收入来源,应使其能够在中期维持其财务风险状况。

博士阿尔温德·克里希纳

Arvind Krishna 是 IBM 的首席执行官。作为一名商业领袖和技术专家,他领导 IBM 在人工智能、云、量子计算和区块链领域开拓和拓展新市场。他还在基于这些新兴技术的 IBM 创新产品和解决方案的开发中发挥了重要作用。在 IBM 30 年的职业生涯中,Arvind 领导了一系列大胆的变革,并取得了行之有效的业务成果。他最近成功推动了以 340 亿美元收购 Red Hat,这是规模最大的软件收购案,定义了混合云市场。IBM 和 Red Hat 携手为客户提供独特的能力,让他们能够一次构建任务关键型应用程序,并在任何地方运行它们。Arvind 之前曾担任云和认知软件高级副总裁,开创了公司的混合云业务,改变了 IBM 的整个软件和服务组合以及云产品,并发展了业务。他还领导了 IBM 研究部,推动了核心和新兴技术的创新,包括人工智能、量子计算、区块链、云平台服务、数据驱动解决方案和纳米技术。 2016 年,《连线》杂志将 Arvind 评选为“创造商业未来的 25 位天才之一”,以表彰他在区块链领域的开创性工作。作为 IBM 系统与技术集团开发和制造部门的总经理,Arvind 领导了以数据为中心的系统战略,并推动了行业广泛采用开放和协作的技术标准。他还使 IBM 信息管理业务增长了 50%。

Arvind S. Pillai

1)口头表现,达尔文集群静修会,2016年,Pillai,Arvind s。,Yang Liu,Arthur Laganowsky,Georg Ka Hochberg和Joseph W. Thornton。“血红蛋白的诞生”,赢得了最佳言论,2016年9月2日)口头陈述,分子生物学与进化学会2018年,2018年,迪尔谷犹他州,皮莱,阿尔文德S。 Hochberg和Joseph W. Thornton。“血红蛋白中的多聚化的起源” 3)口头表现,2019年中西部人口遗传学会议,芝加哥,伊利诺伊州,皮莱(Pillai),阿尔文(Shane A. Chandler),杨刘(Yang Liu和约瑟夫·桑顿(Joseph W. Thornton)。“Origin of multimerization in Hemoglobin” 4) Oral presentation, Symposium on the genomics of evolutionary adaptation, 2019, Pillai, Arvind S ., Shane A. Chandler, Yang Liu, Anthony V. Signore, Carlos R. Cortez-Romero, Justin LP Benesch, Arthur Laganowsky, Jay F. Storz, Georg KA Hochberg和Joseph W. Thornton。“血红蛋白中多聚化的起源” 5)海报表现,人口,进化,定量遗传学会议,2018年,

遗传修饰Natarajan Guess,1 Anand Veerapthran。

- 开发和制造业都产生了最终的PDCD-1 KO TIL产品(a)和生存能力(b) - 最终TIL产品的中位数(范围)身份(%CD45 + CD3 +)在开发和制造业中的中位数(%CD45 + CD3 +)为98.5%(98%–100%)和98.7%(96%–96%–96%),以及96%和96%和96%和96%和96%和96%和96%和96%和96%和96%和96%和96%和96%–9%和CC最终PDCD-1 KO TIL产品的制造运行分别为4015 pg/ml和4725 pg/ml(d) - 中位数(范围)PDCD-1 KO效率在开发和制造业中的效率为63%(48%–81%)和62%的生长(48%–81%)和62%(31%–91%)(31%–91%)(31%–91%) - e off titil(e) - e) - 纯度,身份和效能 - 如先前的研究中所示,在开发运行中模拟和PDCD-1 KO之间可比较14剂,纯度,身份和效能结果(数据未显示)

Arvind Limited

不合作附件1中的工具/设施的类别详细信息 *发行人没有合作;基于最佳可用信息。的原理和关键评级驱动程序护理等级有限公司(Care Care Rating Ltd.VCPL仍然不合作地不合作,尽管一再要求通过日期为2024年11月3日,2024年11月13日,2024年11月23日,等等的电子邮件提交信息。符合现存的SEBI指南,Care Ratings Ltd.已根据最佳可用信息审查了评级,但是,在Care Ratings Ltd.的意见中,该评级不足以获得公平的评级。此评级的用户(包括投资者,贷方和整个公众)在使用上述评级时要谨慎行事。分析方法:独立前景:不适用

评论CRISPR的生物伦理问题:基因组编辑技术Ashima Bhan,Satish Sasikumar,Arvind Goja,Rajendra TK Genetics和Molecu

评论CRISPR的生物伦理问题:一种基因组编辑技术Ashima Bhan,Satish Sasikumar,Arvind Goja,Rajendra TK Genetics and Molecular Biologary Lim,D。Y. Patil Biotechnologicy and BiioInformatics D. Y. Patil Vidyapeeth博士,D。通讯作者:Ashima Bhan。电子邮件 - ashimabhan@gmail.com摘要生物技术领域的最新和重大科学成就是CRISPR的发现(聚集了定期散布的短篇小说重复序列)。crispr已成为最现代,最受欢迎的工具之一,这主要是由于其低成本和效率,可用于编辑基因组。因此,这项技术几乎是生物医学和农业科学的每个维度的关键,并且在治疗病毒感染,血友病,癌症和遗传遗传异常方面具有潜在的应用。但是,当这种用于编辑基因的技术不公平地用于改善生物学特征时,道德问题可能会出现,这仅仅是出于美学的目的或比人群中其他人的优势。这不仅会导致社会歧视和动荡,而且有可能改变生物的进化进化。在这方面,应制定对CRISPR技术,风险评估,政策和程序的监管实施,以防止严重滥用这项技术。关键词:生物伦理学,生物技术,CRISPR,进化,优生学,基因编辑