XiaoMi-AI文件搜索系统

World File Search Systembanks

太空中的银行

我们研究了1980年代和90年代银行放松管制的银行的空间扩张。在此期间,大型银行迅速扩展,主要是通过在新地点添加新分支机构,而许多小型银行被退出。我们记录了大型银行分类为最浓的市场,但是随着大型银行扩展到更多边际市场,以相对丰富的零售存款,这会随着时间的流逝而削弱。这使大型银行能够减少对昂贵批发资金的依赖并进一步增长。为了合理化这些模式,我们提出了一个多分支银行的理论,该理论将其分为异质位置。我们的理论产生两种形式的分类。首先,跨控制分类激励顶级公司选择最大的市场,而较小的银行则更加边际。第二,不匹配分类激励银行定位在更边缘的位置,那里的存款相对于贷款需求丰富,以更好地对付其存款和贷款并最大程度地减少批发资金。一起,这两种形式的排序帐户很好地用于我们在数据中记录的分类模式。

数字银行授权

该指引列明金融管理专员在决定是否认可申请在香港经营银行业务的“数码银行”时所考虑的原则。 1“数码银行”是指专门或主要透过互联网或其他电子渠道提供银行服务的银行。 2. 本指引取代金融管理专员于 2000 年 5 月 5 日根据《条例》第 16(10)条首次发出、并于 2012 年 9 月 21 日及 2018 年 5 月 30 日更新的先前《虚拟银行的认可指引》。 一般规定 3. 金融管理专员欢迎在香港设立数码银行。数码银行的发展将促进金融科技及创新在香港的应用,并提供全新的客户体验。此外,由于数码银行通常以零售客户群(包括中小企业)为目标客户,因此有助促进金融普惠。 4. 在考虑是否批准或拒绝授权申请时,金融管理局需要确信该申请已符合《条例》附表七中规定的授权最低标准。有关金融管理局如何解释这些发牌标准的详情,请参阅金融管理局根据《条例》第 16(10) 条发出的《授权最低标准指南》。 5. 对于申请设立数字银行的公司(数字银行申请人),满足最低标准本质上意味着它必须有实质内容,不能只是利用新技术的流行而只是一个“概念”。申请人必须有一个具体可靠的商业计划,阐明其打算如何开展业务,以及它打算如何持续遵守授权标准。 6. 与传统零售银行一样,数字银行在提供银行服务时应积极促进金融包容性。数字银行应努力照顾目标客户的需求。数字银行不应向客户施加任何最低账户余额要求或低余额费用。 7. 除了技术和相关风险外,数字银行还必须同样重视信贷、流动性和利率风险的管理。此外,金融管理局必须确信申请人的控制人、董事和首席执行官都是适当人选。

银行网络安全指南

任命具有明确报告行的专用首席信息安全官(CISO)。确定漏洞并确定缓解策略的优先级。物理,数字和以网络安全为中心资源的资产管理。根据业务影响分析(BIA)制定业务弹性策略。进行年度模拟练习以测试响应计划。确保供应商遵守网络安全控制并进行定期审核。实现第三方连接的网络安全协议。安全意识:对员工,承包商和第三方的定期培训。端点安全性:防止恶意软件,勒索软件和未经授权的访问。应用程序安全:减轻软件应用程序中的风险网络安全:使用加密和访问控件在运输中安全数据。实施身份和访问管理(IAM)部署安全操作中心(SOC)进行实时威胁监控。使用网络威胁情报(CTI)来识别并应对新兴风险。进行补丁和脆弱性管理以解决系统弱点。对IT治理和网络安全过程进行独立审核。维护事件报告,风险评估和合规性发现的文件。向CBE提交定期合规报告。红色团队练习:进行道德黑客练习以评估安全准备。使用发现来改善防御机制和事件响应方案。

栖息地银行,哥伦比亚

基于收入模型。R4N由Gordon和Betty Moore基金会资助。指南系列R4N指南系列提供了对全球模型的深入分析,该模型将私营部门资本解锁到自然恢复或保护中,包括基于自然的解决方案(NBS)。每个指南都提供了这些模型开发的详细见解,即使他们成功的有利条件以及所学的关键课程。该系列研究了支持这些模型在不同地区的可复制性和可扩展性的生态,政治和社会经济因素,并探讨了这些模型如何产生收入和改善生物多样性,同时利用某些私营部门的培养。R4N指南系列目前包括:•英格兰生物多样性净收益收益 - 2024年10月•湿地缓解和濒危物种栖息地银行业务,美国 - 2024年10月•哥伦比亚栖息地银行 - 2024年10月•基于自然的模型,用于将私人投资转向水质和供应,

银行和金融商业商业&...

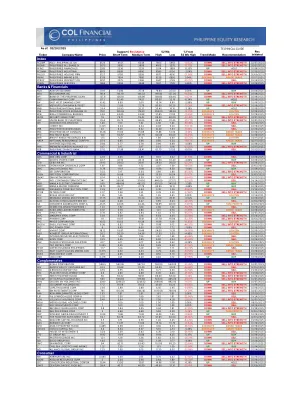

Index PCOMP PSEi - PHILIPPINE SE IDX 6120 6141 6349 7605 5863 -19.52% DOWN SELL INTO STRENGTH 02/07/2025 Index PASHR PHILIPPINES ALL SHARE IX 3675 3650 3699 4165 3375 -11.75% DOWN SELL INTO STRENGTH 02/07/2025 Index PFINC PHILIPPINES FINANCIALS 2260 2236 2229 2014 1859 12.20% UP HOLD 02/19/2025 Index PCOMM PHILIPPINES INDUSTRIAL 8855 8699 8906 9095 8156 -2.64% DOWN SELL INTO STRENGTH 02/10/2025 Index PHLDG PHILIPPINES HOLDING FIRM 5127 5158 5359 6571 4910 -21.98% DOWN SELL INTO STRENGTH 02/08/2025指数PMINI PMINI菲律宾采矿与石油8316 7654 7686 8238 6892 0.94%侧向交易02/17/2025 INDEX PPROP PHILIPPINS PLAIPINS PLAIPENS PLAIPENS IDX 2257 2275 2275 2275 2275 2275 2366 2847 2847 2145 2145 2145 -20.72%phil Encorn ext Excip phil Excip phil Excrest in Decrancip phor 02.72 philecr in Decrest in 20048 83 Indresect in Decrescr 1921年1729年3.26%的下降卖给力量02/19/2025 Banks&Financials

银行的数字风险管理和......

例如,MICR 技术的引入对支票处理速度产生了重大影响,并释放了人力资源,增加了收入并减少了开支。但是,它使支票误发和误寄的风险从与人为、文书错误相关的谨慎事件转变为与恶意和意外计算机编程错误威胁相关的系统性风险。这些系统性错误导致数百或数千张支票被误发,扰乱了银行的流动性,并导致有时需要纠正大量误发支票和相关的客户赔偿索赔。因此,风险从仅与低速操作错误相关的风险转变为高速风险,具有重大的财务和监管影响。

区域农村银行(RRB)

MSME用于制造和服务,在农村地区创造就业。农业临床和农业企业中心的初创企业,根据工商业部的定义,政府。从事MSME,农业和盟友服务。 农村住房商用车农业加工。 土壤保护和流域发展。 农业营销基础设施(包括冷藏,仓库,仓库,市场场,孤岛等) 否则他们的位置。 在已经实施的流域和部落发展计划领域中的非惯例能源融资。 植物组织培养和农业技术,种子生产,生物农药的生产,生物剥离剂和vermi堆肥。 银行向初级农业信贷社会(PACS),农民服务社会(FSS)和大型Adivasi多用途社会(IJAMP)贷款,以实现贷款到农业。 KVI(Khadi村工业)农村学校,医疗保健设施,饮用水设施,卫生设施和农村地区的其他社会基础设施可再生能源(例如太阳能发电机,基于生物量的发电机,风能机,微型杂货店,微型水产工厂以及非常规能源的公共用户viz)。 街道照明系统和偏远村庄电气化从事MSME,农业和盟友服务。农村住房商用车农业加工。土壤保护和流域发展。农业营销基础设施(包括冷藏,仓库,仓库,市场场,孤岛等)否则他们的位置。在已经实施的流域和部落发展计划领域中的非惯例能源融资。植物组织培养和农业技术,种子生产,生物农药的生产,生物剥离剂和vermi堆肥。银行向初级农业信贷社会(PACS),农民服务社会(FSS)和大型Adivasi多用途社会(IJAMP)贷款,以实现贷款到农业。 KVI(Khadi村工业)农村学校,医疗保健设施,饮用水设施,卫生设施和农村地区的其他社会基础设施可再生能源(例如太阳能发电机,基于生物量的发电机,风能机,微型杂货店,微型水产工厂以及非常规能源的公共用户viz)。 街道照明系统和偏远村庄电气化银行向初级农业信贷社会(PACS),农民服务社会(FSS)和大型Adivasi多用途社会(IJAMP)贷款,以实现贷款到农业。KVI(Khadi村工业)农村学校,医疗保健设施,饮用水设施,卫生设施和农村地区的其他社会基础设施可再生能源(例如太阳能发电机,基于生物量的发电机,风能机,微型杂货店,微型水产工厂以及非常规能源的公共用户viz)。街道照明系统和偏远村庄电气化

栖息地银行和监视费

生物多样性净收益 - 栖息地银行和报告费用的目的是寻求内阁批准,以与私人土地所有者和栖息地银行提供者达成法律协议,以使理事会能够确保30年的栖息地增强和适当的维护。在自治市镇内建立栖息地银行将支持理事会履行《 2021年环境法》为保护和增强生物多样性的增强职责。建议1。批准计划和增长负责人与土地上有兴趣的土地所有者,栖息地银行提供者和其他人签订S106法律协议,以确保在Wreake的Ratcliffe的Broome Lane的栖息地银行确保栖息地银行。2。根据《计划法》的S106根据规划和增长的主管委派了规划和增长的主管,协商法律协议和签署协议以确保该自治市镇的未来栖息地银行站点的权力。3。该报告中详细介绍的S106监视费用用于Broome Lane,但要进行持续的审查。原因1。提供一种法律手段来容纳自治市镇中的栖息地单位,这是自治市镇开发地点的净收益及其在所需的30年期间的适当维护。2。为计划和成长负责人提供权力,以与有关方面签订协议,以确保将来提供栖息地银行。3。确保可以审查一旦通过的监视费,以便它们反映了当地计划当局的费用。政策辩护和以前的决定,理事会在其公司战略2024-2028对环境和气候变化方面有明确的承诺。《环境法》 2021年对公共当局提出了加强的“生物多样性义务”,因此夏恩伍德自治市镇必须: