XiaoMi-AI文件搜索系统

World File Search Systemcapex

2024 年 HaaS 现状报告

不仅通用自动化的舞台已经搭建完毕,HaaS 公司的“销售”也受到了其他因素的影响。上市公司财报电话会议的分析显示,公司越来越关注自动化和资本支出的增加。HaaS 模式允许客户使用硬件并按月付款,从而改善了自动化通常伴随的高资本支出。这使得公司可以用工资单代替 HaaS 合同,从而提高效率而无需进行资本密集型硬件投资。此外,HaaS 公司负责大部分维护和持续的数据存储、分析和集成。对于 OpEx 来说,销售流程也更直接,决策权在组织结构图中的位置比 CapEx 采购更低。综合起来,这些因素通常意味着 HaaS 公司的销售周期更短,他们只需要说服客户在合同期内购买产品,而不是整个产品生命周期。

庄信万丰与 Plug Power 达成长期战略合作伙伴关系,以加速氢能经济

• 此次合作将 JM 在氢能技术领域的创新科学与 Plug 在氢能和燃料电池以及电解器解决方案领域的领导地位结合在一起 • 这是 JM 成为燃料电池和电解器关键性能决定部件全球领先供应商的宏伟目标迈出的重要一步:JM 将满足 Plug 对这些先进材料的大部分需求 • 合作伙伴关系包括一项供应和联合开发协议,至少持续到 2030 年,涵盖从 2023 年起供应现有产品,以及燃料电池和电解器的未来几代技术 • 共同投资美国 5GW 的新制造产能,并将随着时间的推移扩大到 10GW,预计将于 2025 年开始生产。资本支出大致包含在 2024/25 年 10 亿英镑的集团资本支出指引内 • 预计将成为全球最大的 CCM(催化剂涂层膜)生产设施 • 合作伙伴关系支撑着氢能技术的目标销售额到 2024/25 年底超过 2 亿英镑,

索尔维简介与战略

[1] 投资现金流回报率用于衡量索尔维业务活动的现金回报率。CFROI 水平的变动是显示经济价值是否增加的相关指标,但人们普遍认为这一指标无法与业内同行进行对标或比较。该定义使用了对资产重置成本的合理估计,并避免了会计失真(例如减值)。它计算为经常性现金流与投资资本的比率,其中:经常性现金流 = 基础 EBITDA + 来自联营公司和合资企业的股息 - 来自联营公司和合资企业的收益 + 经常性资本支出 + 经常性所得税;投资资本 = 商誉和固定资产的重置价值 + 净营运资本 + 联营公司和合资企业的账面价值;经常性资本支出标准化为固定资产重置价值减去商誉价值的 2%;经常性所得税正常化为(基础息税前利润 - 来自联营公司和合资企业的收益)的 30%

用于燃料电池总线的绿色氢生产的微电网

GHI全球水平辐照Capex资本支出repex置换费用OPEX运营费用O&M运营和维护LCOE LCOE升级的电力LOCH升级NPC NPC NPC NET NET的成本EFL Entural Ensce EFL Energy Efl Energy Effi fiji Limited RAB调节资产基础资产基础FCCC FCCC FIJI竞争和消费者委员会的电力委员会能源资源

对资产光模型的评论作为一种策略...

COVID-19引起的商业环境的变化对经济条件下的业务和倒台的绩效产生了全球影响。企业经历了其活动的迅速转变和范式转变,并且业务模式的变化由于其生存,增长和可持续性对CAPEX的巨大要求。电晕时期不仅影响了业务资本支出,而且对其OPEX也产生了影响,从而导致商业活动不平衡和许多企业关闭其活动。这项研究是试图审查资产光模型,作为业务策略,以使业务在其资金和企业复兴中从这种失衡中恢复过来。在这项研究中,引用了比较案例研究,以了解该策略的实施及其成功使用次要来源。Fly Light模型是一种策略,它将帮助企业减少其资本支出,增加EBITDA和ROE,并拥有足够的资金来管理其日常运营费用,以实现业务活动的顺畅流量。

索尔维简介与战略

[1] 投资现金流回报率用于衡量索尔维业务活动的现金回报率。CFROI 水平的变动是显示经济价值是否增加的相关指标,但人们普遍认为这一指标无法与业内同行进行对标或比较。该定义使用了对资产重置成本的合理估计,并避免了会计失真(例如减值)。它计算为经常性现金流与投资资本的比率,其中:经常性现金流 = 基础 EBITDA + 来自联营公司和合资企业的股息 - 来自联营公司和合资企业的收益 + 经常性资本支出 + 经常性所得税;投资资本 = 商誉和固定资产的重置价值 + 净营运资本 + 联营公司和合资企业的账面价值;经常性资本支出标准化为固定资产重置价值减去商誉价值的 2%;经常性所得税正常化为(基础息税前利润 - 来自联营公司和合资企业的收益)的 30%

索尔维公司介绍

[1] 投资现金流回报率衡量索尔维业务活动的现金回报。CFROI 水平的变动是显示经济价值是否增加的相关指标,尽管人们普遍认为该指标无法与行业同行进行对标或比较。该定义使用对资产重置成本的合理估计,并避免会计失真,例如减值。它计算为经常性现金流与投资资本之间的比率,其中:经常性现金流 = 基础 EBITDA + 来自联营公司和合资企业的股息 - 来自联营公司和合资企业的收益 + 经常性资本支出 + 经常性所得税;投资资本 = 商誉和固定资产的重置价值 + 净营运资本 + 联营公司和合资企业的账面价值;经常性资本支出标准化为固定资产重置价值减去商誉价值的 2%;经常性所得税标准化为(基础 EBIT - 来自联营公司和合资企业的收益)的 30%

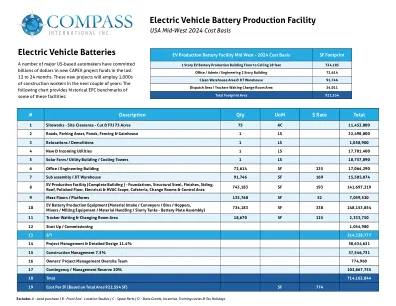

电动汽车电池生产设施

在过去的12到24个月中,许多美国主要的汽车制造商都承诺了数十亿美元的新资本支出项目资金。这些新项目将在未来几年内雇用1,000名建筑工人:以下图表提供了其中一些设施的历史EPC基准:

电网规模电池存储:印度的成本、价值和监管框架

• 使用自下而上的资本成本,LCOS 的估算基于以下假设:项目寿命 = 20 年,电池组寿命 = 10 年,放电深度 = 90%,利率 = 11%(名义),O&M 成本 = 资本支出的 1%,每日循环,电池组性能下降 = 每年 1%

Oascore商业现代化平台计划

OASCORE VALUE PROPOSITION ➢ NextGen Service Delivery Platform ➢ Mission and Data-Driven Organization ➢ Business Modernization Effort ➢ Minimize Customizations/Development ➢ User Centric Experience ➢ Cloud Operating Model w/Lower Capex ➢ Self-Serve Culture ➢ Strengthening of Internal Controls ➢ Security and Privacy Focused ➢ Business Intelligence Dashboard ➢ Trust and Transparency at the Heart ➢ Operational Excellence ➢ Organizational Performance Alignment ➢ Better Governance &利益相关者参与➢绿色管理➢更好的资源利用