XiaoMi-AI文件搜索系统

World File Search Systemctional

机器人和人工智能是否为法律主体?解开本体论和功能论的视角

人们常说机器人和人工智能应用程序 (RAI) 技术非常先进,它们应该为自己的行为负责,而不是设计或操作它们的人。本文旨在证明这种论点(“例外主义主张”)——就其本身而言——在理论上是错误的,在实践中也不充分。事实上,本文认为这种主张是基于对“法律责任”的概念和功能的一系列误解,本文试图通过开发跨学科的概念分类来澄清这些误解。在此过程中,本文旨在为就赋予机器人应用法律地位的可行性进行更具建设性的辩论奠定前提。在简短的介绍为辩论奠定基础之后,本文讨论了本体论主张,区分了关于 i)主观性和 ii)代理概念的哲学辩论和法律辩论,以及它们各自的含义。通过分析,我们可以得出结论:法律主体性和代理权的归因纯粹是虚构和技术解决方案,旨在促进法律互动,并不依赖于 RAI 的内在性质。对于责任概念,我们保持了类似的结构,首先从哲学角度,然后从法律角度进行讨论,以说明后者通常如何用于追求事前威慑和事后补偿。对第二个目标的关注使我们能够将分析与功能(基于法律和经济学)考虑联系起来,讨论如何将法人资格的归因视为简化某些法律互动和关系的尝试。在这样的框架内,是否将法律主体性归因于机器的讨论需要完全在法律领域内进行,并以技术(法律)考虑为基础,在对特定类别的 RAI 进行功能、自下而上的分析的基础上进行论证。这并不意味着将生命力归因于实体本身或将道德地位归因于实体本身。

从“以人为问题”转变为“以人为解决方案...

网络安全问题日益突出,过去几年中,大量广为人知的安全事件、黑客攻击和数据泄露事件登上新闻头条。网络事件数量的不断增加没有减弱的迹象,现在似乎应该看看网络安全的概念化方式,并考虑是否需要改变思维方式。为了考虑这个问题,我们采用了“问题化”方法来评估政府、行业和黑客当前对网络安全问题的概念化。我们的分析表明,扮演各种角色的个体人类行为者通常被认为是“问题”。我们还发现,部署的解决方案主要侧重于通过建立抵抗力来防止不良事件:即实施新的安全层和政策来控制人类并限制他们的问题行为。本质上,这将系统中的所有人类视为恶意行为者,而解决方案旨在防止他们的不明智行为。鉴于数据泄露和成功黑客攻击的事件不断发生,重新考虑现状方法似乎是明智之举,我们将其称为“当前的网络安全”。特别是,我们建议有必要重新考虑善意人类在网络安全社会技术系统中的作用的核心假设和特征。鉴于当前的网络安全形势,将每个人都视为问题似乎行不通。受益于其他领域的研究,我们提出了一种新的思维方式,即“不同的网络安全”。这种方法基于对问题的认识,即问题实际上是社会技术系统的高度复杂性、互联性和新兴特性。“不同”思维模式承认善意的人有能力成为组织网络安全的重要贡献者,以及他们成为“解决方案的一部分”而不是“问题”的潜力。本质上,这种新方法最初将系统中的所有人类视为善意的。重点是增强有助于取得积极成果和恢复力的因素。最后,我们提出了一套关键原则,并在一个典型的虚构组织的帮助下,考虑这种思维模式如何增强和改善整个社会技术系统的网络安全。

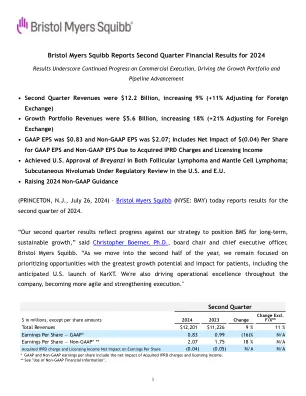

Q2 2024财务业绩

由于管理层已经评估了公司的财务业绩,包括和排除了适用的调整后的项目或外币翻译的影响,并认为提出的非GAAP财务措施描绘了公司基准绩效,补充或增强管理层的结果,分析师对公司的基本财务业绩和趋势的整体理解和趋势的整体理解和趋势的比较,并且在现有期间中和未来,并在当前和未来。此外,非GAAP毛利率(不包括某些指定物品)是毛利润,占收入的百分比,非GAAP运营利润率,毛利较少的营销,销售和行政费用,销售和行政费用以及研究和开发费用,不包括某些指定的项目,不包括某些重新货币,非GAAP运营和发展,以及不包括GAAP运营和行动,不包括在内,并开发了一定的投资和行政费用,并且不包括销售和行政费用,并且是行动,行政和行政费用,并不营销,销售和行政费用,包括不包括某些指定项目的营销,销售和行政费用以及非GAAP研发费用,即不包括某些特定项目的研发费用,这对于投资者而言是相关且有用的,因为它们允许投资者以与我们的管理方式相似的方式来看,使我们的投资者更容易地使用我们的业务,以使我们的业务更容易地与我们的业务相似,以使我们的业务与其他业务相似,并且可以使我们的业务效果与其他业务相似,并且可以使我们的业务效果与PESRAPES,分析性能以及分析性的业务,并且可以使我们的业务相似,并且可以使我们的业务效果与分析效果相似,并且可以使我们的业务效率与Peasers相似,并且可以使我们的业务效果与分析公司相似,并且可以使我们的业务效果与分析公司相似,并且可以使我们的业务效果与分析公司相似。 结果。此收入发布和随附的表还提供了一定的收入和费用以及不包括外汇影响的非GAAP措施(“ EX-FX”)。我们通过使用先前的平均货币汇率转换我们当前的本地货币财务结果来计算外汇影响,并将这些调整后的金额与我们的当前当前结果进行比较。EX-FX财务指标未根据GAAP来考虑,因为它们从GAAP结果中消除了货币变动的影响。非GAAP财务措施,例如非GAAP收入和相关的EPS信息,以排除某些成本,费用,收益和损失以及其他指定的项目,这些项目在考虑其定量和合理性方面并具有以下一个或多个特征,例如可以高度可变的,例如在本质上或不合同的是,这些特征很困难,并且很难进行一项或不合同的结果。这些项目被排除在非GAAP收益和相关的EPS信息之外,因为该公司认为它们既不与公司业务的普通过程相关,也不反映公司的基本业务绩效。递延和当前所归因于这些项目的所得税也经过调整,以考虑其个人对总体税收费用,免赔额和管辖权税率的影响。也排除了某些其他重要税项,例如,非美国税收裁决所造成的有关辅助下属投资损害的税收裁决以及与Celgene收购有关的所得税储备的释放。在上一段时间内得到了认可的类似费用或收益,并可能会在未来的阶段重新出现,包括摊销可获得的无形资产,包括产生我们正在进行的收入的大量产品的产品权利,并将重复出现,直到无形资产充分摊销,否定了库存价格调整,并置换了库存和整合成本,限制性的设备,限制性的成本,加入的设备,加入的设备,加入的设备,加入,概述,依据,依据,概述,概况,加以依赖,依据,概述,依据,概述,概述,概述,依据,申请责任,依据,依据,概况,概述,依据,依据,概述,并将其重新摊销,依据,并将其重新摊销,概述,并将其重新摊销,并将其加入无形资产,获得优先审查凭证的成本,剥离或损失,与收购相关的股权奖励,退休金,法律和其他合同和合同的股票赔偿,养老金,法律和其他合同和合同和解费用,股权投资和偶然的价值权利公允价值调整(包括归因于有限伙伴关系的公平价值调整,归因于有限合伙企业的投资归因于nim shovers contrauts nib shovers nib shover nim shops nim inim shover inim nib inim consect inim nib inim consect inib在2019年交易所要约中从Celgene获得的债务的公允价值调整以及其他项目。