XiaoMi-AI文件搜索系统

World File Search Systemdisclosures

强制性披露

1。造船技术机构的名称,博格达机构,瓦斯科·达·加马(Vasco da Gama),印度果阿(Goa),印度果阿(Goa),印度城市和密码代码瓦斯科·达·加马(Vasco da Gama),403 802 State/ut goa goa&Latitude 73.48096&15.24082带有STD Code 0832 - 2520984 FAX NUMENS STD -082的电话号码8:30 AM-5:30 PM在机构的学时9:00 AM-5:00 PM电子邮件isbt@isbt.ac.ac in网站www.isbt.ac.ac.in最近的火车站(in km in km)造船技术机构的名称,博格达机构,瓦斯科·达·加马(Vasco da Gama),印度果阿(Goa),印度果阿(Goa),印度城市和密码代码瓦斯科·达·加马(Vasco da Gama),403 802 State/ut goa goa&Latitude 73.48096&15.24082带有STD Code 0832 - 2520984 FAX NUMENS STD -082的电话号码8:30 AM-5:30 PM在机构的学时9:00 AM-5:00 PM电子邮件isbt@isbt.ac.ac in网站www.isbt.ac.ac.in最近的火车站(in km in km)

放置披露

在标准的机器学习学校中,放置率是我们计划成功地为学生提供确保在机器学习和AI快速增长领域的职位所需的技能的关键指标。在2024年批次中,我们90%的毕业生在完成计划后的六个月内成功地担任了与他们的学习领域直接相关的角色。该统计数据强调了我们的课程的有效性,该课程旨在与行业需求高度相关,以及学生在整个学术旅程中与之参与的严格培训和现实世界中的应用程序。学生不仅获得了技术知识,而且还具有在竞争激烈的就业市场(例如沟通,团队合作和解决问题)中表现出色所需的软技能。此外,高位置率还表明了学校与技术,金融,医疗保健和其他部门领先公司保持伙伴关系的质量,以确保学生有足够的机会与潜在的雇主建立联系。

强制性披露

研究所通过让学生和工作人员以非常民主的方式自由工作来确保民主和善政。由各个委员会指定的机制和规范形成并遵循。该研究所还发布了有关的政策文件。MIT由董事会统治,由GSM于2001年在Aurangabad建立。该研究所一直在为工程和管理教育做出贡献,专注于以全球前景和必要的企业家,管理和软件开发技能来发展毕业生,以在竞争激烈的世界中取得成功。作为一家学术机构,麻省理工学院具有在较大的工程学院和麻省理工学院的学生中通常发现的丰富性和深度,受到个人的关注和关注。MIT正在不断学习,随着每年的发展而发展,并通过提高所有必要的要求来更新公司的需求。MIT相信其所有利益相关者的整体发展。自成立以来,该研究所正在通过技术专业知识来努力卓越并传授实践知识。马哈拉施特拉邦技术学院的工程专业学生有幸在管理和专门的员工的支持下,拥有世界一流的教育和超现代实验室设施,以进行整体人格发展。MIT的管理已授权其教职员工在组织的所有层面上。已确保教学教师参与机构理事机构。整个利益相关者都参与了机构的发展。

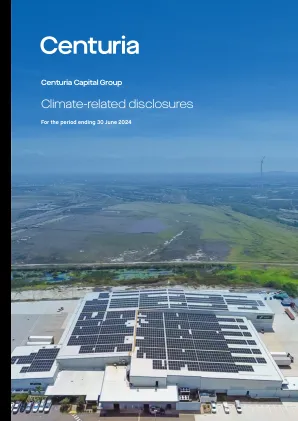

与气候相关的披露

这些与气候相关的披露是基于Centuria当前对气候相关风险和机会的评估,并包含符合风险,不确定性和假设的前瞻性陈述。这些前瞻性陈述不是,不应被视为保证,预测或预测未来气候相关的结果,财务绩效或股价。这些陈述可能会发生变化,已知和未知的风险,不确定性和其他因素,其中许多因素超出了Centuria的控制。这些与气候相关的披露的读者不应过分依赖前瞻性陈述,鉴于数据和其他信息的显着不确定性,包括气候指标和建模,这限制了它们对决策的有用程度,以及许多潜在的潜在风险和假设,这些风险和假设可能会导致实际造成的实际情况。 该重要信息应与第37页的免责声明一起阅读。 在阅读本报告中的前瞻性陈述时,请考虑这些重要的免责声明。这些与气候相关的披露的读者不应过分依赖前瞻性陈述,鉴于数据和其他信息的显着不确定性,包括气候指标和建模,这限制了它们对决策的有用程度,以及许多潜在的潜在风险和假设,这些风险和假设可能会导致实际造成的实际情况。该重要信息应与第37页的免责声明一起阅读。在阅读本报告中的前瞻性陈述时,请考虑这些重要的免责声明。

监管披露

这封信提供了与Bernstein Institutional Services LLC(“ Bernstein”)及其清算代理SG Americas Securities LLC(“ SGA”)的经纪服务有关的信息。在这封信中,我们使用术语“我们”,“我们”或“我们的”术语单独指代伯恩斯坦或SGA,或者按照上下文可能需要的。Bernstein和SGA被注册为美国证券交易委员会(“ SEC”)的经纪交易商,是金融行业监管机构公司(“ FINRA”)的成员,并且是许多其他自我监管组织(每个组织“ SRO”)的成员。作为受监管的经纪交易商,伯恩斯坦和SGA必须向我们的机构客户提供各种披露,其中许多包含本文档中的许多。