XiaoMi-AI文件搜索系统

World File Search Systemftse

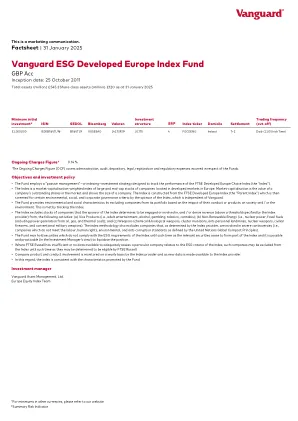

Vanguard ESG开发了欧洲指数基金

•该基金采用“被动管理”或索引 - 投资策略,旨在跟踪FTSE开发的欧洲选择指数(“指数”)。•该指数是一个市场资本化加权指数,该指数是位于欧洲发达市场的大型公司和中型公司的股票。市场资本化是公司在市场上流通股的价值,并显示了公司的规模。该指数是由FTSE开发的欧洲指数(“家长指数”)构建的,然后由该指数的赞助商筛选某些环境,社会和公司治理标准,该指数独立于Vanguard。•该基金通过将其行为或产品对社会和 /或环境的影响将公司排除在投资组合中来促进环境和社会特征。通过跟踪索引来满足。•该指数不包括该指数的发起人的股票,这些公司确定要参与或参与和 /或获得收入(高于指数提供商指定的阈值)的股票,以下活动:(a)VICE产品(即,成人,成人娱乐,酒精,酒精,烟草,烟草,Cannabis,Cannabis); (b)不可再生能源(即核电,化石燃料(包括从石油,天然气和热煤发电)); (c)武器(化学和生物武器,簇弹药,反人工地雷,核武器,民用枪支和常规军事武器)。•公司产品和行为参与将由指数提供商每年监控,并且随着新数据提供给索引提供商。指数方法还排除了由指数提供商确定的公司参与严重争议(即,不符合劳动力,人权,环境和反腐败标准的公司,由联合国全球紧凑型原则定义)。•基金可以持有不符合该指数的ESG要求的证券,直到相关证券停止构成指数的一部分,这是可能且可行的(在投资经理的看法)以清算该职位。•ftse Russell不足或没有数据来充分评估特定公司相对于该指数的ESG标准,则该公司可能被排除在指数之外,直到FTSE Russell可以确定这些公司的资格为止。•在这方面,该指数与基金促进的特征一致。

liberty-client-多策略-2.pdf

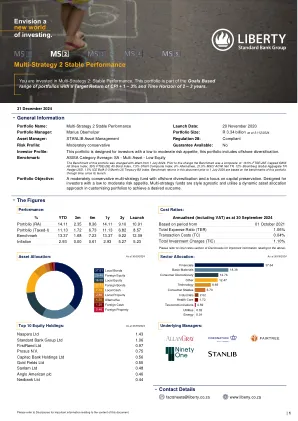

自 2024 年 7 月 1 日起,此投资组合的基准发生变化。在此变化之前,基准由以下成分组成:16.5% FTSE/JSE Capped SWIX 全股指数、35% FTSE/JSE 全债券指数、7.5% STeFI 综合指数、6% 另类投资、21.5% MSCI ACWI 净 TR、12% 彭博全球综合 TR 对冲美元、1.5% ICE BofA 0-3 个月美国国库券指数。本文中 2024 年 7 月 1 日之前的基准回报基于此投资组合自推出以来的基准。投资组合目标:中等保守的多策略基金,具有离岸多元化并注重资本保全。专为风险偏好低至中等的投资者设计。多策略基金与风格无关,并利用动态资产配置方法定制投资组合以实现期望结果。

混乱市场中股息策略的吸引力

伦敦证券交易所集团有限公司及其集团企业(统称“伦敦证券交易所集团”)。© 伦敦证券交易所集团 2020。FTSE Russell 是伦敦证券交易所集团部分公司的贸易名称。Russell® 是相关伦敦证券交易所集团公司的商标,并由任何其他伦敦证券交易所集团公司在许可下使用。FTSE Russell 指数或数据的所有权利均归拥有该指数或数据的相关伦敦证券交易所集团公司所有。伦敦证券交易所集团及其许可人均不对指数或数据中的任何错误或遗漏承担任何责任,任何一方不得依赖本通讯中包含的任何指数或数据。未经相关伦敦证券交易所集团公司的明确书面同意,不得进一步分发伦敦证券交易所集团的数据。伦敦证券交易所集团不宣传、赞助或认可本通讯的内容。伦敦证券交易所集团对本材料的格式或配置或 T. Rowe Price Associates 对本材料的呈现中的任何不准确性概不负责。

Liberty-Client-Multi-Strategy-1.pdf

该投资组合的基准从2024年7月1日起更改。在此更改之前基准是:2.5%/jse盖帽全部股份指数,23.5%ftse/jse所有债券指数,占Stefi复合指数的18%110%,28.5%Stefi复合索引,6%的替代方案,4%MSCWI net TRED,5%ciced tr,12.5%coff in Iced tr,12.5 blome blome blome blome blome blomeber blomeber blomeber blomeber, 0-3个月美国财政账单指数。 在2024年7月1日之前的本文档中的基准返回基于该投资组合的基准,自发布以来。 投资组合目标:一项保守的多策略基金,专注于为低风险胃口的投资者设计的资本保存。 多策略基金是风格的不可知论,并在自定义投资组合中采用动态资产分配方法来实现预期的结果。基准是:2.5%/jse盖帽全部股份指数,23.5%ftse/jse所有债券指数,占Stefi复合指数的18%110%,28.5%Stefi复合索引,6%的替代方案,4%MSCWI net TRED,5%ciced tr,12.5%coff in Iced tr,12.5 blome blome blome blome blome blomeber blomeber blomeber blomeber, 0-3个月美国财政账单指数。在2024年7月1日之前的本文档中的基准返回基于该投资组合的基准,自发布以来。投资组合目标:一项保守的多策略基金,专注于为低风险胃口的投资者设计的资本保存。多策略基金是风格的不可知论,并在自定义投资组合中采用动态资产分配方法来实现预期的结果。

季度经济与市场评论

资料来源:美国小型股:罗素 2000® 指数;美国大型股:罗素 1000® 指数;非美国:MSCI 全球(美国除外)净指数;基础设施:标准普尔全球基础设施指数;全球高收益:彭博全球高收益指数;全球房地产投资信托:富时 EPRA/NAREIT 发达指数;市政债券:彭博市政指数;现金:富时美国国库券 3 个月指数;新兴市场股票:MSCI 新兴市场指数;美国债券:彭博美国综合债券指数;平衡指数:3% 美国小型股、36% 美国大型股、13% 非美国、2% 基础设施、4% 全球高收益、2% 全球房地产投资信托、2% 现金、4% 新兴市场股票、34% 美国债券。指数回报代表过去的表现,并不保证未来的表现,也不代表任何特定投资。指数不受管理,不能直接投资。

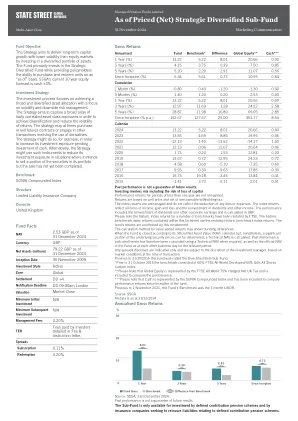

定价(净)战略多元化子基金

过去的表现并不是未来结果的保证。投资涉及风险,包括损失资本的风险。少于一年的绩效收益不到年化。收益是基于单价和无法保留的预扣税的净额。指数退货是不受管理的,并且不会反映任何费用或费用的扣除。指数回报反映了收入,收益和损失的所有项目,以及股息和其他收入的再投资。绩效包括股息和其他公司收益的再投资,并在英镑中进行了计算。请注意,FTSE重述了许多基准的历史索引返回。此事实说明中包含的历史基准索引回报是重述的历史基准指数回报。基金的收益不受此重述的影响。增值回报的计算方法可能显示舍入差异。当基金根据其官方净资产价值(NAV)日历关闭时,但是可以确定基本安全价格的很大一部分,则计算出技术NAV。因此,本文指定的过去的绩效是在需要时使用技术导航以及基金的官方NAV在相关期间与互助的官方NAV进行了计算的。根据交易时的市场条件,披露的任何价差仅指示,并由投资经理的酌处权。在2016年10月31日之前,该基金称为多元化的Beta子基金。*2016年10月31日之前,基准由60%的ftse全球开发/40%镀金所有股票定制指数。**请注意,全球股权由FTSE全球75%的对冲英国税款代表,并包括以比较绩效。***请注意,现金由SONIA复合指数代表,并已包括以比较自基金成立以来的绩效收益。在2021年11月1日之前,该基金的基准是1个月的LIBOR。

2023 年女性人数

1 以前的报告是基于对所有 FTSE 350 公司网站的直接分析和统计。今年,我们将数据来源转移到 BoardEx,以便将其与其他数据提供商(包括英国政府)的其他报告直接对齐。数据来源的这种转变意味着,由于收集日期和方法不同,前几年报告的实际数据将发生变化。尽管如此,数据来源的转变既不会改变叙述,也不会改变总体结论。

每月绩效报告20025年1月

在第4季度2024年,全球股票主要占红色,有少数例外。 Russell 1000和Russell 2000的表现优于FTSE全球,而日本,新兴指数,欧洲,亚太地区和英国滞后。 一个鹰派12月的削减速度削减了美国小帽子的大选后的大帽子。 和在欧洲,经济关注和地缘政治不确定性对股票绩效产生了影响。 尽管中国晚期的刺激公告支持中国股票,但第四季度,中国的股票,巴西和印度的股票却散发出巨大的损失,拖累了新兴指数。 2024年,美国股票主导(第4页)。在第4季度2024年,全球股票主要占红色,有少数例外。Russell 1000和Russell 2000的表现优于FTSE全球,而日本,新兴指数,欧洲,亚太地区和英国滞后。 一个鹰派12月的削减速度削减了美国小帽子的大选后的大帽子。 和在欧洲,经济关注和地缘政治不确定性对股票绩效产生了影响。 尽管中国晚期的刺激公告支持中国股票,但第四季度,中国的股票,巴西和印度的股票却散发出巨大的损失,拖累了新兴指数。 2024年,美国股票主导(第4页)。Russell 1000和Russell 2000的表现优于FTSE全球,而日本,新兴指数,欧洲,亚太地区和英国滞后。一个鹰派12月的削减速度削减了美国小帽子的大选后的大帽子。和在欧洲,经济关注和地缘政治不确定性对股票绩效产生了影响。尽管中国晚期的刺激公告支持中国股票,但第四季度,中国的股票,巴西和印度的股票却散发出巨大的损失,拖累了新兴指数。2024年,美国股票主导(第4页)。