XiaoMi-AI文件搜索系统

World File Search Systemifrs

策略更新-PEXA组

本演讲中包含的某些财务信息是监管指南230“披露非IFRS财务信息”下的“非IFRS财务信息”。PEXA认为,这种非IFRS财务信息为用户提供了有用的信息,以衡量PEXA的财务绩效和状况。非IFRS财务信息没有澳大利亚会计标准规定的标准化含义,因此可能与其他实体提出的措施相似,也不应将其解释为根据澳大利亚会计标准确定的其他财务信息的替代方法。因此,您要警告您,不要对本演示文稿中包含的任何非IFRS财务信息或比率不依赖。

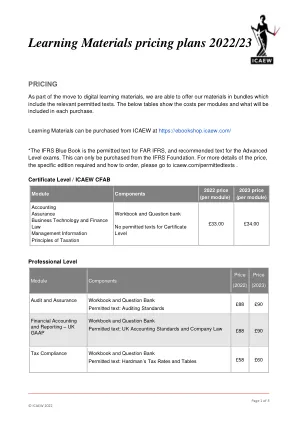

学习材料定价计划 2022/23

*IFRS 蓝皮书是 FAR IFRS 的许可文本,也是高级水平考试的推荐文本。这只能从 IFRS 基金会购买。有关价格、所需具体版本以及如何订购的更多详细信息,请访问 icaew.com/permittedtexts 。证书级别 / ICAEW CFAB

基于PSAK 234、108,IFRS 8和IAS 34的财务报告领域的适用性和临时的适用性分析:PT Pertamina地热能量的案例研究

123456经济与商业学院,Mataram大学摘要:这项研究评估了2023年PT PTAMINA地热能源细分市场财务报告的适用性,并在2023年使用适用的标准,即PSAK 234,PSAK 234,PSAK 108,IFRS 8,IIAS 34。 分析结果表明,公司的财务报表通常符合已建立的标准,尤其是在披露与收入,损益和基于地理位置和运营类型的资产有关的领域。 但是,某些领域可以增加,例如管理层对决策的透明度进行透明度,以及报告日期之后的事件披露以及在此期间遇到的风险。 这项研究得出的结论是,尽管PT Pertamina地热能量已经满足了大多数报告要求,但仍然有机会提高提供的信息质量。 关键字:运营部门,临时财务报表,PSAK 234,PSAK 108,IFRS 8,IAS 34,PT Pertamina Geotermal Energy123456经济与商业学院,Mataram大学摘要:这项研究评估了2023年PT PTAMINA地热能源细分市场财务报告的适用性,并在2023年使用适用的标准,即PSAK 234,PSAK 234,PSAK 108,IFRS 8,IIAS 34。分析结果表明,公司的财务报表通常符合已建立的标准,尤其是在披露与收入,损益和基于地理位置和运营类型的资产有关的领域。但是,某些领域可以增加,例如管理层对决策的透明度进行透明度,以及报告日期之后的事件披露以及在此期间遇到的风险。这项研究得出的结论是,尽管PT Pertamina地热能量已经满足了大多数报告要求,但仍然有机会提高提供的信息质量。关键字:运营部门,临时财务报表,PSAK 234,PSAK 108,IFRS 8,IAS 34,PT Pertamina Geotermal Energy

年度股东大会 - Savencia Fromage & Dairy

集团自 2021 年 1 月 1 日起强制适用新文本,特别是对 IFRS 4 的修订 - 延长暂时豁免适用 IFRS 9、对 IFRS 9、IAS 39、IFRS 7、IFRS 4 的修订,这些修订属于利率基准改革 - 第二阶段以及 IFRS 16 租金优惠的范围,有效期至 2021 年 6 月 30 日以后。尤其是,就集团层面的这项改革而言,现有的外币合同采用固定利率,而非与 IBOR 利率挂钩。以欧元计价的合同采用固定利率或与 Euribor 挂钩,不受改革影响。2021 年的合同没有与这项改革相关的变化。此外,集团正在研究这对未来几年估值的潜在影响。事实上,一些用于评估金融工具的收益率曲线是基于某些期限的 IBOR,因此必须在需要时进行替换。

电力公用事业和发电机行业指导

1) 参见英国 2008 年《气候变化法案》和 2022 年 9 月更新的《英国国家自主贡献》。2) 国际财务报告准则 (IFRS),IFRS S1 可持续相关财务信息披露的一般要求,2023 年。3) 国际财务报告准则 (IFRS),IFRS S2 气候相关披露,2023 年。4) 英国政府,《调动绿色投资:2023 年绿色金融战略》,2023 年。5) 金融行为监管局 (FCA),《一级市场公报》45,2023 年。

CALB Group Co.,Ltd。中创新航科技集团股份有限公司

在2024年4月,IASB发行了IFRS 18,该IFRS 18对于2027年1月1日或之后的年度报告期有效,并允许提早申请。IFRS 18对财务报表的介绍引入了重大变化,重点是有关利润或损失表中存在的财务绩效的信息,这将影响集团在财务报表中的出现和披露财务绩效的方式。IFRS 18中引入的关键更改与(i)损益表的结构相关,(ii)所需的管理确定的绩效指标所需的披露(这是指替代或非GAAP绩效指标),以及(iii)增强信息的汇总要求和信息的要求。管理层目前正在评估将IFRS 18应用于演示文稿和合并财务报表的披露的影响。

2012年2月 - 企业 - PDF

1)非IFRS的非IFR措施不是IFRS下的标准化财务措施,并且可能与其他发行人披露的类似非IFRS措施相提并论。请参阅此MD&A的“前瞻性语句”。2)根据公司的债务契约计算,该债务允许:(a)在各个期间结束的12个月后,包括外部经过银行调整后的EBITDA; (b)最多4.0:1。4

桑坦德银行 - 出口信贷机构担保债券投资者介绍

本演示文稿包含根据国际财务报告准则 (IFRS) 编制的财务信息,这些信息取自我们的合并财务报表,以及欧洲证券和市场管理局 (ESMA) 于 2015 年 10 月 5 日发布的《替代绩效衡量标准指南》中定义的替代绩效衡量标准 (APM) 和其他非 IFRS 衡量标准。APM 和非 IFRS 衡量标准是根据 Grupo Santander 的信息计算得出的;但是,它们既未在适用的财务报告框架中定义或详细说明,也未经过我们的审计师的审计或审查。我们在规划、监控和评估我们的绩效时使用这些 APM 和非 IFRS 衡量标准。我们认为它们是我们管理层和投资者比较不同时期运营绩效的有用指标。除非另有说明,我们使用的 APM 均以恒定外汇为基础呈现,该基础是通过调整比较期间报告的数据以消除外币折算差异的影响而计算出来的,外币折算差异会扭曲同期比较。尽管如此,APM 和非 IFRS 衡量标准是补充信息;它们的目的不是替代 IFRS 衡量标准。此外,我们行业中的公司和其他行业的公司可能会以不同的方式计算或使用 APM 和非 IFRS 指标,因此它们在比较方面不太有用。使用 ESG 标签的 APM 并未按照分类法规或 SFDR 中的主要不利影响指标进行计算。有关 APM 和非 IFRS 指标的更多详细信息,包括其定义或任何适用的管理指标与根据 IFRS 编制的合并财务报表中呈现的财务数据之间的对账,请参阅 2024 年 2 月 21 日向美国证券交易委员会 (SEC) 提交的 20-F 表 2023 年度报告 (https://www.santander.com/content/dam/santander- com/en/documentos/informacion-sobre-resultados-semestrales-y-anuales-suministrada-a-la-sec/2024/sec-2023-annual-20-f-2023-en.pdf),以及 2024 年 4 月 30 日发布的 Santander 银行 (Santander) 2024 年第一季度财务报告中的“替代绩效指标”部分(https://www.santander.com/en/shareholders-and-investors/financial-and-economic-information#quarterly- results)。本文件中包含的基础指标为非 IFRS 指标。