XiaoMi-AI文件搜索系统

World File Search Systeminflows

弗吉尼亚理工大学瓦巴格分校

• 订单量合理;国际市场推动 2025 财年资金流入:截至 2025 财年上半年,公司积压订单量合理,为 14,600 千万卢比,这在中期提供了不错的收入可见性。该公司参与了国际市场价值 10 亿美元的项目,我们认为,鉴于 2025 财年上半年国内订单量因大选而低迷,这些项目将推动 2025 财年的订单流入。Wabag 在 2025 财年上半年实现了 6000 千万卢比的 2025 财年订单量指导值的 75%,预计 2025 财年的总订单流入量将达到 8000 千万卢比,超过早先的指导值。管理层将继续专注于 E&P 项目,而不是 EPC 项目。管理层的目标是在 2025 财年实现 ₹16,000 千万卢比的订单,收入结构为 >50% 的国际项目、30% 的工业客户和 1/3 的 EPC 作为 EP 项目。我们分别在 2026 财年和 2027 财年实现了 ₹8,200 和 ₹10,490 千万卢比的订单流入。同样,随着执行的逐步回升,我们预计 2024-27 财年整体合并收入的复合年增长率将达到 ~17.4%。• 专注于轻资产模式和营运资金以提高 ROCE:公司报告的 H1FY25 ROCE 为 18.3%,这清楚地表明管理层对轻资产模式的高度重视。将 O&M 收入占总收入 20% 的目标也将进一步增加现金流周期。公司已成功在 3 个 HAM SPV 中的 2 个中引入多数股权合伙人。展望未来,随着运营业绩的改善,我们预计 ROCE 将从 25 财年上半年的 18.3% 提高至 27 财年的 22.1%。

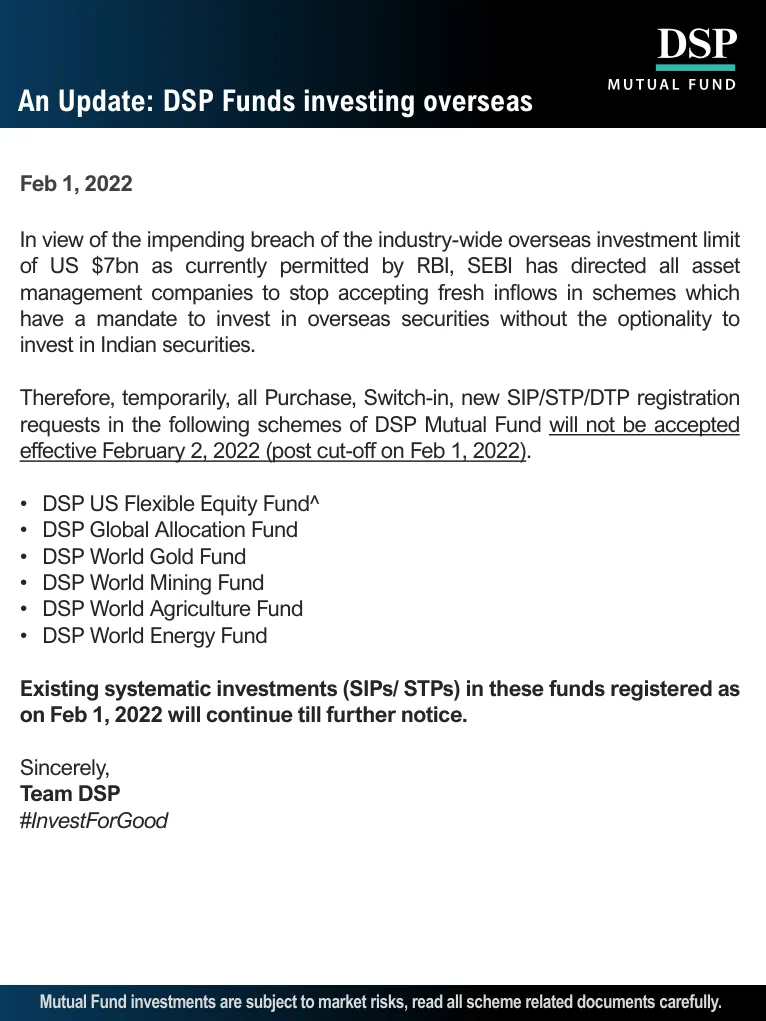

DSP基金投资海外证券的最新动态

鉴于即将突破印度储备银行目前允许的 70 亿美元全行业海外投资限额,印度证券交易委员会已指示所有资产管理公司停止接受那些被授权投资海外证券而没有投资印度证券选择权的计划的新资金流入。

过渡报告2023-24:国家评估

经济在2023年继续表现良好。在2022年1月至2023年7月在2022年的强劲增长(12.6%)之后,国内生产总值(GDP)的进一步增长为10.4%。建筑和服务继续推动GDP,尽管工业生产几乎是平坦的,但张贴了两位数的增长率。汇款向个人转移流入,一直促进了对服务的高需求,但仍有强大的增长,但是迄今为止,2023年的流出量显着上升。虽然俄罗斯的流入略有缓和,并且相对于2022年的高峰月份流出了俄罗斯的流出,但主要区别在于向其他国家的外流大量反弹。结果,上半年的净资金从2022年的同一时期下降了10%,比2022年下半年的峰值下降了40%以上。同时,在2023年上半年,进口和进口分别增加了72.8%和73%(年份),加深了贸易和经常账户赤字。外国储备在2022年增长了近三分之一至41亿美元(约38亿欧元,覆盖3.8个月的进口),并在2023年一直保持在此水平上。亚美尼亚的财政状况在2023年的延长,强劲的经济增长和改善的公共金融管理方面一直在改善。公共债务在前两年急剧下降后,稳定在GDP的50%左右,这是由于低财政缺陷,高GDP增长率和对货币的升值的帮助。

全球非银行金融中介监测报告

2021 年,非银行金融机构 (NBFI) 部门表现出强劲增长,这在很大程度上是因为估值上升以及投资基金的流入,而这些基金受益于经济复苏。非银行金融机构 (NBFI) 部门增长 8.9%,高于其五年平均增长率 6.6%,其在全球金融资产总额中的份额稳定在 49.2%。这种稳定的部分原因可以归因于 2021 年央行资产负债表以及银行和公共金融机构资产的扩张放缓,因为 2020 年为支持经济和恢复市场运作而采取的措施在 2021 年逐渐放松或被更有针对性的措施所取代。在持续寻求收益的背景下,2021 年宽松的货币政策和低利率环境导致资产价格上涨。这有利于投资基金,这些基金不仅经历了资金流入,而且尤其是股票基金,其各种投资的估值都更高,这引发了估值过高的担忧。NBFI 部门在新兴市场经济体中的重要性继续以比发达经济体更快的速度增长。图 0-1 提供了主要监测总量的规模。

黎巴嫩经济报告 - NET

2024 年前十个月实际国际收支顺差 16 亿美元 黎巴嫩中央银行刚刚发布的货币数据显示,今年前十个月名义国际收支顺差较大,这主要得益于近几个月实现的顺差。事实上,国际收支在前十个月实现了 82.15 亿美元的顺差,其中大部分是 7 月、8 月、9 月和 10 月的顺差。今年迄今的国际收支顺差是由于 BDL 的净国外资产 (NFA) 增加了 73.83 亿美元,而银行的净国外资产增加了 8.3 亿美元。BDL NFA 变化的显著增加主要是由于该时期货币黄金价值增加了 64.57 亿美元。按不变的金价和官方汇率计算,国际收支平衡表将出现 15.98 亿美元的实际盈余,这反映了该时期黎巴嫩净流入的真实价值(流入减去流出)。

绿色工业政策对气候融资的影响

美国政府在2022年通过的《降低通货膨胀法》(IRA)是绿色工业政策的一个例子,该政策释放了美国的气候投资。此外,它在全球范围内产生了令人惊讶的积极影响,因为IRA宣布IRA后,具有可持续性授权的投资基金从投资者那里获得了更多的流入。反过来,这些可持续资金增加了对亚洲和太平洋的跨境投资。

43个中等收入经济体的经验分析

本文的目的是调查国内和外国资本流入对中低收入国家(LMIC)(LMIC)的经济增长和就业的影响。为分析国内和外国资本对经济增长和就业的影响,本研究使用了从1990年至2021年的43个LMIC的小组数据。该研究采用了面板普通最小二乘(POLS)估计方法来基线回归分析。但是,BREUSCH-PAGAN检验表明,根据POLS估计,该估计模型不适用于人均GDP人均生长(GDPPCG)。因此,已采用了广义的最小二乘(GLS)程序来研究国内和外国资本对经济增长的影响。在Hausman规范测试之后,我们使用了一个随机效应估计程序来结论面板数据分析技术的影响分析。这项研究得出的结论是,国内和外国资本对LMIC的经济增长有积极影响。但是,只有外国资本流入对就业有显着积极的影响。国内和外国资本流入对经济增长和就业的影响很大。因此,本研究建议,对于LMIC,国内资本对增长和就业更为重要。

GASB声明编号74/75估值报告

服务费用551,863美元$ 530,964 $利息725,635 672,136预期的投资收益(159,976)(144,933)(144,933)捐款 - 员工 - 行政费用223 246其他(150)(150)(150)(176)(150)(176)益处的变化 - 次数 - 识别(0)的(0)(3.0)(3.0)(3)。 (988,884)预期和实际经验之间的差异(436,287)(355,232)预期和实际投资收益之间的差异(9,249)7,351 OPEB费用(372,606)$(278,528)$(278,528)

结构变化、生产发展和资本流动

摘要 新冠疫情的爆发再次使结构性变化和生产力发展对于经济抵御经济冲击的至关重要性成为焦点。最近的几篇文章已经强调了生产力落后与新冠疫情社会经济危机强度之间可能存在的反常关系。在本文中,我们分析了在疫情爆发前四十多年可能阻碍生产力发展的因素。我们研究了(非外国直接投资)净资本流入作为过早去工业化潜在来源的作用。我们以 1980 年至 2017 年的 36 个发达国家和发展中国家为样本,重点关注金融一体化程度不断提高的新兴和发展中 (EDE) 经济体的情况。我们表明,资本流入充裕的时期可能导致制造业在就业和 GDP 中的份额大幅收缩,以及经济复杂性指数下降。我们还表明,“反常”结构变化现象在 EDE 国家比在发达国家更为常见。基于这些证据,我们最后提出了一些政策建议,强调资本管制和外部宏观审慎措施控制国际资本流动,作为在加强(短期)金融和宏观经济稳定的基础上促进长期生产发展的有用政策工具。 关键词:结构变化;过早去工业化;资本流入;宏观审慎政策 JEL 代码:O14;O30;F32;F38 1. 简介 新冠疫情给我们的经济和社会造成了沉重打击。这种负面影响表明,各国之间存在显著的异质性,不仅在发达国家和新兴和发展中经济体(下称 EDE)之间,而且在 EDE 内部也存在显著的异质性。一些亚洲国家,例如中国和越南,其增长速度显著放缓,但它们仍保持了实际 GDP 的正增长率,而其他经济体则经历了显著的负增长。新冠疫情对拉丁美洲和南亚的经济影响似乎最为严重(IMF,2020a;UN,2021)。发达经济体的复苏前景也比大多数新兴和发展中经济体光明得多(世界银行,2021)1。

公共债务和外国直接投资......

恢复经济福祉是各国政府在后疫情时代采取的一项重要举措。这是因为,各经济体的债务水平上升,影响了它们与世界经济的互动。许多世界经济体陷入衰退,其他经济体的货币贬值,尽管债务水平飙升。肯尼亚的债务水平上升,超过了世界银行的标准,同时,随着跨国公司缩减投资规模,其他公司纷纷退出市场,外国直接投资 (FDI) 水平下降。因此,最大的问题是,债务水平上升是否是导致外国直接投资下降的原因?本研究重点分析了公共债务对肯尼亚外国直接投资流入的影响。本研究的主要目的是确定公共债务对外国直接投资的影响,具体目标包括分析总金融负债对肯尼亚外国直接投资流入的影响、确定公共债务与 GDP 之比对外国直接投资的影响、分析利率对外国直接投资的影响以及确定债务预算收入对外国直接投资的影响。二手资料来自世界银行、国际货币基金组织、联合国贸易和发展会议、肯尼亚国家统计局的报告。