XiaoMi-AI文件搜索系统

World File Search Systemjpmorgan

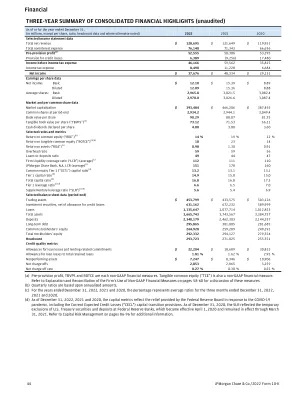

管理层讨论和分析 - 摩根大通

本 10-K 表包含《1995 年私人证券诉讼改革法》所定义的前瞻性陈述。这些前瞻性陈述基于摩根大通管理层当前的信念和期望,仅代表本 10-K 表日期的观点,并受重大风险和不确定性的影响。请参阅第 154 页的前瞻性陈述和第 1 部分第 1A 项:本 10-K 表第 9-32 页的风险因素,以了解某些风险和不确定性以及可能导致摩根大通的实际结果因这些风险和不确定性而产生重大差异的因素。无法保证实际结果将与本文所述的任何展望信息一致,并且公司不承诺更新任何前瞻性陈述。

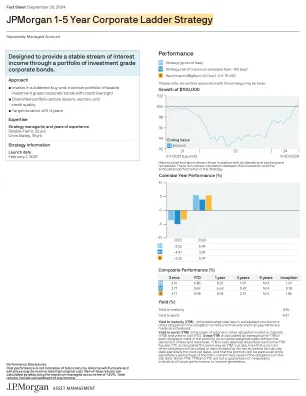

摩根大通1-5年企业阶梯战略

到期收益率 (YTM):如果债券或其他债务持有至到期日,且所有款项均按计划支付,则预计总收益。最差收益率 (YTW) 是债券或其他债务的到期收益率 (YTM) 和赎回收益率 (YTC) 中较低者。总 YTW 是通过在不扣除费用和开支的情况下,以市场加权方式平均投资组合中持有的每项债务的 YTW 来计算的。YTM 的计算方式与 YTM 数字旁边所述相同。YTC 的计算方式与 YTM 相同,但假设债券或其他债务将在到期日(通常是下一个赎回日)之前被发行人赎回或回购,并且投资组合将在赎回日获得赎回价格(通常是债务当时面值的百分比)。总 YTW、YTM 和 YTC 不是保证,也不一定表明未来的业绩或收入。

jpmorgan 1 - 5年的公司交叉战略

到期的收益率(YTM):如果履行义务直到到期义务,以及按计划进行所有付款,则预期的债券或其他义务的总回报是。最差(YTW)的收益率是债券的下部或其他义务的收益率(YTM),并收益(YTC)。总YTW是通过按市场加权的情况下平均在投资组合中持有的每项义务的YTW计算得出的,而不会扣除费用和支出。ytm的计算如ytm图所述。YTC的计算方式与YTM相同,但假设发行人在其成熟日期(通常是下一个呼叫日期)之前将债券或其他义务拨打或回购,并且在呼叫日期将付款给拨打电话(通常为当时的义务义务面值的百分比)。gross YTW,YTM和YTC并不保证,也不一定表明未来的绩效或收入产生。

摩根大通公司供应商行为准则

摩根大通身处一个受到严格监管的行业,与我们有关系的所有各方(包括我们的客户和员工)都希望我们保护他们的信息。供应商必须了解并遵守与信息处理(包括重大非公开信息 (MNPI))相关的任何适用要求和限制。信息处理是指对信息执行的任何操作或操作集,无论是自动还是手动,包括但不限于:收集、记录、访问、组织、存储、调整、更改、检索、查阅、使用、披露、分析、传输、传播、调整、组合、阻止、删除或销毁信息。以下有关信息处理的规定在供应商终止向公司提供服务后仍然有效,供应商仍对任何未经授权处理属于公司的信息承担责任。

摩根大通短期高收益策略

季度回顾 • 截至 2024 年 12 月 31 日的季度,摩根大通短期高收益策略 (SMA) 的表现优于其基准(扣除费用),即彭博美国高收益 Ba/B 1-5 年期仅注册发行人上限指数。 • 相对表现的贡献因素包括避开 REITS-办公部门、相对减持无线部门以及在 REITs-其他部门中强劲的证券选择。 • 个股中的主要贡献者包括 Hudson Pacific Properties、iHeartMedia 和 AmeriGas Partners。 • 银行、媒体/娱乐和消费品部门的证券选择拉低了相对表现。 • 主要拉低表现的发行人包括 Paramount Global、EQM Midstream 和 Scotts Miracle-Gro。 展望未来 • 高于平均水平的收益率、稳固的基本面、支持性的市场和低水平的不良债务表明高收益信贷的前景持续稳固。 • 只要违约率保持较低水平,利差就可能保持在近期范围内。 • 虽然美国大选的不确定性已经过去,但新政府即将出台的政策变化以及对经济增长和通胀的潜在影响仍然存在。

董事长兼首席执行官致股东的信 - 摩根大通

第六,我们与一个非常重要的隐名合伙人——美国政府——合作,正如我的朋友沃伦·巴菲特所指出的,他的公司的成功取决于我们国家创造的非凡条件。他对股东说,当他们看到美国国旗时,他们都应该说谢谢,这是对的。我们也应该这样做。摩根大通是一家健康、蓬勃发展的公司,我们始终希望回馈社会并支付我们应得的份额。我们确实支付了我们应得的份额——我们希望这些钱花得好,产生最大的影响。让我们来了解一下我们的税费都花在了哪里:在过去的 10 年里,我们在美国缴纳了超过 430 亿美元的联邦、州和地方税,在美国境外缴纳了近 190 亿美元的税。我们还向联邦存款保险公司支付了超过 100 亿美元,以便它有足够的资源来弥补美国银行业的破产。我们的合作伙伴——联邦政府——也对我们实施了重要的监管,我们必须满足对我们公司实施的所有法律和监管要求。

摩根大通新兴市场投资信托有限公司

减少折价一直是董事们的主要目标之一,令人失望的是,经过几年的努力,公司股价相对于资产净值的折价已经缩小,但折价却在一年内从 6.4% 扩大到 10.3%。除了继续保持强劲的业绩记录和缩小折价外,董事们的另外两个目标是扩大股东基础,并确保公司股东更充分地了解对 ESG 和可持续投资的日益关注以及将其融入管理人的投资流程。我们在扩大股东基础方面取得了进一步的进展,机构投资者目前持有公司 34.6% 的股份,比去年略有下降,比五年前的 63.5% 大幅下降。散户投资者和财富管理人相应增加了持股量。我们还致力于发展公司的 ESG 资质并将其传达给现有和潜在股东。

JPMorgan Chase&Co。最低控制要求

这些最小控制要求(“最低控制要求”)以一般方式说明,JPMC认识到可能有多种方法来完成特定的最低控制要求。这些最低控制要求并非旨在替代供应商的标准政策和程序,而是旨在解决供应商在供应商的标准策略和程序的一部分中必须拥有的最低控制。随着技术趋势的变化,供应商应确保它们遵守与任何新的和新兴技术有关的最低控制要求。供应商必须在合理的详细信息中记录特定控制如何满足所指定的最小控制要求。所有最低控制要求都适用于供应商的分包商,这些分包商具有,处理或以其他方式访问JPMC机密信息或JPMC系统。在这些最低控制要求中“应该”一词意味着供应商将使用商业上合理的努力来完成既定的最低控制要求。必须定期记录,审查和批准这些最低控制要求中提到的任何必需的政策,程序或程序。并非所有既定的最低控制要求都适用于所有服务或其他可交付成果,但是供应商必须能够合理地显示最低控制要求不适用。这些最低控制要求不限制供应商根据协议或适用法律的义务,也不限制JPMC审计的范围。供应商必须遵守并具有适用管辖权中的所有法律研究,评估和遵守的过程。

摩根大通全球新兴市场收入信托有限公司

资料来源:摩根大通资产管理公司。MSCI。业绩数据以英镑为单位,按资产净值计算,包括持续收费和任何适用费用。资产净值是按公允价值计算的负债净值,如适用,则按库存股和/或认购股稀释,并将任何收入再投资。基准仅用于比较目的。超额回报以几何方式计算。不到 1 年的业绩未按年化计算。成立日期:2010 年 7 月 20 日。* 资产净值 – 扣除费用后英镑 ** 中间价 – 股价 (Ord) 英镑 过往业绩并非当前和未来业绩的可靠指标

jpmorgan全球新兴市场收入信托plc

资料来源:J.P. Morgan资产管理。MSCI。 性能数据是根据NAV到NAV计算的,包括持续的费用和任何适用的费用,在GBP中。 NAV是具有公允价值的累积收入NAV,如果适用,则稀释用于国库和/或订阅股份,并重新投资任何收入。 基准仅用于比较目的。 超额回报是通过几何计算的。 绩效小于1年的绩效未年化。 成立日期:2010年7月20日。 * NAV - 费用GBP ** MID - 股价(ORD)GBP过去的绩效不是当前和未来结果的可靠指标MSCI。性能数据是根据NAV到NAV计算的,包括持续的费用和任何适用的费用,在GBP中。NAV是具有公允价值的累积收入NAV,如果适用,则稀释用于国库和/或订阅股份,并重新投资任何收入。 基准仅用于比较目的。 超额回报是通过几何计算的。 绩效小于1年的绩效未年化。 成立日期:2010年7月20日。 * NAV - 费用GBP ** MID - 股价(ORD)GBP过去的绩效不是当前和未来结果的可靠指标NAV是具有公允价值的累积收入NAV,如果适用,则稀释用于国库和/或订阅股份,并重新投资任何收入。基准仅用于比较目的。超额回报是通过几何计算的。绩效小于1年的绩效未年化。成立日期:2010年7月20日。* NAV - 费用GBP ** MID - 股价(ORD)GBP过去的绩效不是当前和未来结果的可靠指标