XiaoMi-AI文件搜索系统

World File Search Systemlending

我们可以信任机器学习以预测小型企业的信用风险吗?

摘要随着金融科技贷款的出现,小公司可以从新的融资渠道中受益。在这种情况下,信誉和延长信贷的决定通常基于采用有限信息的标准化和高级机器学习技术。本文研究了机器学习正确预测小公司信用风险评级的能力。通过在发票贷款活动上使用独特的专有数据集,本文表明,当可用的信息集合提供给贷方的信息集时,机器学习技术(例如Probit)的表现过高。本文有助于理解对小型企业的贷款流程中高级信用评分技术的可靠性,这是金融科技环境的特殊案例。

Spar Nord 2024 年年度报告

收购背景和战略原理 Nykredit 自 2003 年以来一直是 Spar Nord 的主要股东,截至 2025 年 1 月 6 日拥有 28.7% 的股本和投票权。截至 2024 年第三季度末,Nykredit Bank 和 Spar Nord 分别是丹麦第四大和第六大银行(按贷款量计算)。预期的合并将创建丹麦第三大银行,截至 2024 年第三季度的总贷款额约为 1600 亿丹麦克朗,按贷款量衡量的市场份额约为 13%,按存款量衡量的市场份额约为 11%。同时,Spar Nord 和 Nykredit 将提供市场领先的全国性分行网络,为两家银行互补的客户群(包括零售客户、房主、私人银行和商业客户)提供强有力的服务。

2024 年年度报告

收购背景和战略原理 Nykredit 自 2003 年以来一直是 Spar Nord 的主要股东,截至 2025 年 1 月 6 日拥有 28.7% 的股本和投票权。截至 2024 年第三季度末,Nykredit Bank 和 Spar Nord 分别是丹麦第四大和第六大银行(按贷款量计算)。预期的合并将创建丹麦第三大银行,截至 2024 年第三季度的总贷款额约为 1600 亿丹麦克朗,按贷款量衡量的市场份额约为 13%,按存款量衡量的市场份额约为 11%。同时,Spar Nord 和 Nykredit 将提供市场领先的全国性分行网络,为两家银行互补的客户群(包括零售客户、房主、私人银行和商业客户)提供强有力的服务。

2022-23 年度合并基金帐户

为了将政府收入和支出与政府借贷区分开来,根据 1968 年《国家贷款法》,英国于 1968 年 4 月 1 日成立了国家贷款基金 (NLF),以核算此前由 CF 核算的政府借贷。CF 和 NLF 的账目现在分开公布。CF 和 NLF 均由英国财政部 (财政部) 管理,银行账户设在英格兰银行。因此,CF 可被视为中央政府的经常账户,而 NLF 可被视为中央政府的主要借贷账户。根据 1968 年《国家贷款法》第 19(1) 条,NLF 的净负债是 CF 的负债。

总收入组合,系列33

业务发展公司(11.12%)Arcc Arc Ares Capital Corporation BXSL Blackstone确保贷款基金OBDC Blue Owl Capital Corporation CSWC Capital Southwest Corpair FSK FSK FSK FSK FS KKR Capital Corpairation GSBD GOLDMAN SACHS BDC BDC BDC BDC,INC.基金OCSL Oaktree专业贷款公司PFLT PennantPark浮动率资本,有限PSEC Prospect Capital Corporation TSLX第六街专业贷款公司Trin Trinity Trinity Capital,Inc。普通股(36.22%)通信服务(6.36%)T at&t at&t。 SKM SK Telecom Company,Limited Tef Tef Telefonica sa tlk Telkom印度尼西亚Persero tbk pt tu tu tu tuel corporation VZ Verizon Communications,Inc。VOD Vodafone Group plc

2024气候变化承诺

对“敏感部门”贷款的具体要求7。还通过应用工具(包括社会和环境风险筛查工具和气候变化风险评估工具)来进行尽职调查过程,这些工具用于指导我们与客户的互动并评估和管理气候风险。•期望我们100个最大的发射业务客户8通过目标,治理和披露将气候变化风险整合到其公司策略中。我们可能会拒绝贷款和/或减少对新项目和新客户的支持,这些项目和客户对我们的期望没有足够的成就或没有足够的改善。这可能意味着我们拒绝参加新的贷款机会,减少可用的客户或出售现有的现有风险。

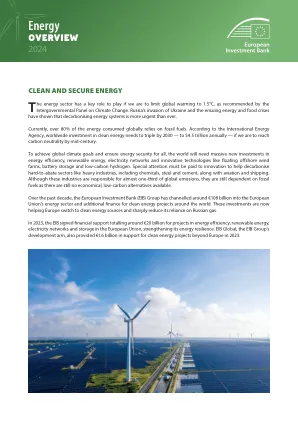

2024 年能源概览

自 2019 年通过欧洲投资银行能源贷款政策和 2020 年通过欧洲投资银行集团气候银行路线图以来,该行一直将其能源活动与《巴黎协定》的气候目标保持一致。到 2021 年底,我们已逐步取消对依赖未减排化石燃料(包括天然气)的能源项目的支持。欧洲投资银行能源贷款政策侧重于四个优先事项:释放对能源效率的投资、实现能源供应脱碳、支持创新低碳技术以及投资更安全的支持性基础设施。欧洲投资银行能源贷款从 2020 年的 116 亿欧元大幅增加至 2023 年的 213 亿欧元,用于支持能源效率和可再生能源、能源创新、储存和新能源网络基础设施。

印度联合贷款业务模式的出现

从 2021 财年到 2024 财年,金融科技公司发放的贷款数量和金额的复合年增长率分别为 81%(从 1.72 千万卢比增至 10.19 千万卢比)和 46%(从 0.47 千亿印度卢比增至 1.46 千亿印度卢比)。4 这种增长得益于创新的金融科技实体,它们利用技术扩大覆盖范围、通过自动化简化运营并提高信贷可及性。 这些参与者提供广泛的贷款产品,以满足借款人的不同需求。 截至 2023 年,数字借贷占非银行金融公司 (NBFC) 发放的总贷款的 10%,占定期商业银行 (SCB) 发放的总贷款的 2%。5 随着金融科技公司产品创新和分销的出现,预计未来几年数字借贷将进一步增长。绝大多数数字贷款(占金融科技公司发放的数字贷款总额的 96%)都是个人贷款,主要金额低于 5,000 印度卢比。6 数字贷款解决方案之所以被广泛接受,可以归因于它们通过无缝的申请流程、更快的周转时间以及灵活的付款计划和期限所提供的便利。

货币政策运营:定量分析的理论,证据和工具

4在地板系统中,中央银行积极运营两个常规设施:向银行借贷的贷款设施,以及一个可允许合格机构向中央银行贷款储备的存款设施。例如,在美国,美联储现在设定了三个管理费率:DWR,IOR和ONRRP。IOR被视为主要的政策工具,是银行可以通过在存款设施中持有储备金来赚取的费率。通常将ONRRP设置为IOR,这是一套更广泛的金融机构(包括银行,以及GSE和Money-Market Funds)可以通过在存款设施中持有的储备来赚取的。逻辑是,IOR对贷款银行的保留价格,ONRRP充当其他(非银行)贷款机构的预订价格,因此取决于交易的组成,两个费率之一应作为谈判费率的地面。