XiaoMi-AI文件搜索系统

World File Search Systemltd

科钦造船厂有限公司

经验 CSL 成立于 1972 年,1975 年开始造船业务,1978 年开始修船业务,1993 年开始海洋工程培训,1999 年开始海上升级业务。CSL 还运营一个材料测试实验室,该实验室成立于 1972 年。自成立以来,截至 2017 年 3 月 31 日,CSL 已建造了 15 艘大型船舶和 50 艘中小型船舶、35 艘海上支援船和 20 艘快速巡逻船。CSL 为印度及全球(包括美国和德国)的知名客户供应了各种类型的船舶。 专业知识 科钦船厂凭借其久经考验的专业知识,能够提供灵活的产品系列,例如散货船、油轮、平台供应船、锚处理拖船供应船、下水驳船、拖船、客船和快速巡逻船。我们目前正在为印度海军建造印度第一艘国产航空母舰。CSL 是唯一一家承接印度海军航空母舰 INS Viraat 和 INS Vikramaditya 干船坞维修的造船厂。我们可以建造载重吨位高达 110,000 吨的船舶,并维修载重吨位高达 125,000 吨的船舶。该船厂已向印度航运公司交付了两艘印度最大的双壳油轮,每艘载重吨为 92,000 吨。

Stellar Engineering Ltd

除了电气化外,Stellar Engineering Ltd还在干净的烹饪解决方案中取得了长足的进步。我们生产和分发3层改善了由木材燃料的烹饪炉,旨在减少燃料消耗和有害排放。这些炉灶证明了我们致力于促进环境可持续性和改善社区健康的奉献精神,因为到目前为止,我们已经向不同家庭分发了42,000多个。

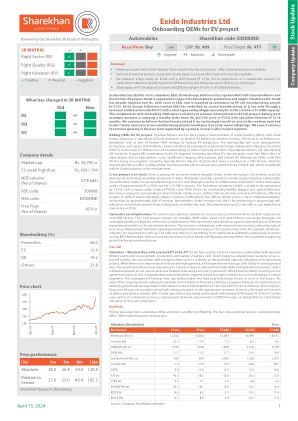

Exide Industries Ltd

在传统业务的替代需求中的复兴(铅酸电池)为外部行业(外观)良好,因为其在国内售后市场中的主要地位使其能够捕获替代需求增加的好处。随之而来的是,管理层正在继续致力于在海外市场的大量业务。在工业领域的持续牵引力一直在支持其一流的表现。Q1FY25中的保证金性能落后于Q1FY25的依次上升成本上升,我们认为这将因最近的价格上涨而部分净化。外观是通过深入印度电动电动电池组件的操作,在新兴的锂离子电池行业中取得了切实的进步。在装配运营的同时,Exide Energy Industries Limited(EIL)通过技术协作开始了至关重要的锂离子细胞制造。针对六gwh的第一阶段计划由CY25E运营。

串行系统有限公司

2022 财年其他营业收入从 2021 财年的 1290 万美元下降 16% 至 1080 万美元,主要原因是 (i) 上市金融资产的公允价值损失为 80 万美元,而一年前上市和非上市金融资产的公允价值收益为 90 万美元;(ii) 2022 财年的存货报废准备金为 470 万美元,而一年前存货报废准备金的回拨为 310 万美元;衍生金融工具的公允价值损失为 20 万美元,而 2021 财年的公允价值收益为 140 万美元。2022 财年,将关联公司 Otsaw Digital Pte. Ltd. 重新计量为按公允价值计入损益的金融资产的收益为 230 万美元,以及其权益稀释收益为 100 万美元,部分抵消了这一下降。

迈里奥塔有限公司

Ofcom 咨询考虑将国家授权从豁免转为“轻量”(网络)许可。Myriota 指出,VHF MSS 系统目前在英国以免许可方式获得授权,但 UHF MSS 系统并非如此。尽快让 CEPT 批准的 UHF MSS 系统在英国运行,以激活行业,符合公众利益。Myriota 担心,等待网络许可安排的实施可能会导致卫星运营商使用 UHF MSS 频段在英国提供必要服务的重大延迟。首先,允许 UHF MSS 系统按照 VHF MSS 的先例在免许可安排下运行可能是合适的。在此之后,如果实施网络许可方法,则可以将其应用于 VHF 和 UHF 频段。根据 Ofcom 的监管原则 5 ,Myriota 建议 Ofcom 提议实施的“轻量”许可应避免给已获得 CEPT 批准的系统的运营商带来额外负担。

MTAR Technologies Ltd

MTAR Technologies是一家精密工程解决方案公司,成立于1970年。公司生产HI-PRECISION的土著组件,子系统和组件,具有靠近公差的组件(5-10微米)。该公司在具有很高重要性的项目中运营,并且与NPCIL,ISRO&DRDO有着长期的关系。mTAR为PSLV-C25提供了发动机,该发动机推出了火星轨道特派团航天器。此外,该公司还为Chandrayan II任务的GSLV Mark III引擎还是不可或缺的一部分。目前,该公司在海得拉巴拥有七个制造单元,拥有400多个机器,891名永久员工,包括150名工程师和248名合同工人。在事务的掌舵中是Parvat Srinivas Reddy的发起人兼董事总经理。mTAR技术在三个部分中运行。核,空间和防御和清洁能源和在核领域生产14种产品,空间和防御的6种产品,三个在清洁能源领域中。年

全球空间技术有限公司

DocExa 是一个封闭平台,可帮助医生建立个人虚拟诊所并与患者建立联系。在当前情况下,保持社交距离是当务之急,医生发现很难亲自与患者见面并为他们提供医疗服务。即使在 Covid-19 疫情消退后,这种数字媒体也将在未来简化医生的整个咨询过程。

AML3D 有限公司 (AL3)

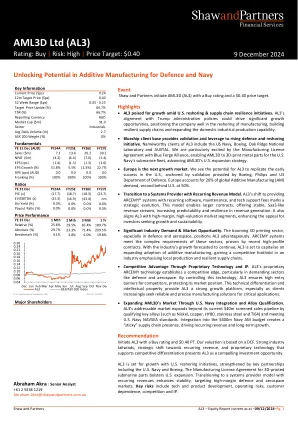

财政年度结束日期: 12 月 31 日 投资摘要 (澳元) FY23A FY24A FY25E FY26E FY27E EPS (报告) (cps) (2.8) (1.4) (1.3) (1.3) (1.0) EPS (基础) (cps) (2.8) (1.4) (1.3) (1.3) (1.0) EPS (基础) 增长 (%) 22.6% 51.8% 5.5% (2.3%) 22.7% PE (基础) (x) (3.3) (17.7) (18.7) (18.3) (23.7) EV / EBIT (x) (15.8) (20.3) (12.0) (13.5) (18.4) EV / EBITDA (x) (18.1) (25.3) (16.9) (43.4) nm DPS (cps) (AUD) 0.0 0.0 0.0 0.0 0.0 股息收益率 (%) 0.0% 0.0% 0.0% 0.0% 0.0% 股息红利 (%) 100% 100% 100% 100% 100% 派息率 (%) 0.0% 0.0% 0.0% 0.0% 0.0% 自由现金流收益率 (%) (20.4%) (3.5%) (15.8%) (11.5%) (0.5%) 损益 (AUD) (m) FY23A FY24A FY25E FY26E FY27E 销售额 0.6 7.3 13.4 20.2 30.2 销售额增长率 (%) (68.5%) 1,054.6% 83.4% 50.0% 50.0% EBITDA (4.8) (3.3) (4.3) (2.0) 0.0 EBITDA 利润率 (%) nm (45.1%) (32.0%) (10.0%) 0.0% 折旧及摊销 (0.7) (0.8) (1.8) (4.5) (4.8) EBIT (5.5) (4.1) (6.1) (6.5) (4.8) EBIT 利润率 (%) nm (56.3%) (45.2%) (32.2%) (15.9%) 净利息 0.1 0.0 0.2 (0.3) (0.5) 税前利润 (5.4) (4.1) (5.9) (6.8) (5.3) 税 0.0 0.0 0.0 0.0 0.0 税率 (%) 0.0% 0.0% 0.0% 0.0% 0.0% 基础税后利润 (5.4) (4.2) (6.4) (7.0) (5.4) 重要项目 0.0 0.0 0.0 0.0 0.0 报告税后利润 (5.4) (4.2) (6.4) (7.0) (5.4) 现金流 (澳元) (百万) FY23A FY24A FY25E FY26E FY27E EBIT (5.5) (4.1) (6.1) (6.5) (4.8) 已付税款 0.0 0.0 0.0 0.0 0.0 净利息 0.0 0.0 (0.3) (0.5) (0.6) 营运资本变化1.2 1.5 (3.7) (1.2) 3.1 折旧及摊销 0.7 0.8 1.8 4.5 4.8 其他 0.0 0.0 0.0 0.0 0.0 经营现金流 (3.6) (1.8) (8.3) (3.8) 2.4 资本支出 (0.1) (0.9) (10.5) (11.0) (3.0) 收购及投资 0.0 0.0 0.0 0.0 0.0 固定资产/投资处置 0.0 0.0 0.0 0.0 0.0 其他 0.0 0.0 0.0 0.0 0.0 投资现金流 0.0 (0.9) (10.5) (11.0) (3.0) 自由现金流 (3.7) (2.6) (18.8) (14.8) (0.6) 股权募集/回购 5.7 6.4 30.0 0.0 0.0 已支付股息 0.0 0.0 0.0 0.0 0.0 债务变化 (0.2) (0.2) 0.1 0.0 0.0 其他 (0.2) (0.2) (0.2) (0.2) (0.2) 融资现金流 5.2 5.9 29.9 (0.2) (0.2) 汇率影响 0.0 0.0 0.0 0.0 0.0 现金净变化 1.6 3.3 11.1 (15.0) (0.8) 资产负债表 (澳元) (百万) FY23A FY24A FY25E FY26E FY27E 现金4.5 7.8 18.9 3.9 3.1 应收账款 0.6 2.8 3.3 4.9 7.3 库存 1.0 1.7 6.5 7.3 3.7 其他流动资产 0.3 0.7 0.7 0.7 0.7 固定资产 2.2 2.5 11.5 18.4 16.9 商誉及无形资产 0.0 0.1 0.0 0.0 0.0 总资产 8.8 17.3 42.8 37.1 33.6 应付账款 0.2 0.8 2.4 3.7 5.5 短期债务 0.3 0.4 0.4 0.4 0.4 长期债务 0.0 0.0 0.1 0.1 0.1 应付所得税 0.0 0.0 0.0 0.0 0.0 其它 1.3 6.2 6.2 6.3 6.4 总负债 1.9 7.4 9.2 10.5 12.4 比率 FY23A FY24A FY25E FY26E FY27E ROE (%) (80.3%) (49.2%) (29.1%) (23.3%) (22.7%) ROIC (%) (78.6%) (41.6%) (18.9%) (26.4%) (25.6%) 负债率 (%) (152.8%) (286.3%) (120.9%) (14.8%) (14.1%) 净负债/EBITDA (x) 0.9 2.2 4.3 1.7 nm

公司(PTY)Ltd

Starlink既是传统电信运营商的替代品,也是推动者。虽然它提供了在某些市场上竞争的直接面向消费者的宽带,但其技术还为电信公司创造了新的机会,以增强连通性,扩展到服务不足的地区,并将卫星回程集成到他们的网络中。用于过渡到TechCo的操作员,利用Starlink和其他LEO卫星可以支持混合网络模型,提高服务弹性并解锁新的企业解决方案。

Exide Industries Ltd

通过其子公司EESL(Exide Energy Solutions)的外观行业(外观)已与现代汽车和起亚签署了谅解备忘录。外观应该支持电池电池的开发,生产和供应。外观已经投资了卢比。在EESL中,预计将在CY25中开始其EV细胞制造项目。 Exide Energy Industries Limited(EIL)通过与Svolt的技术合作开始了锂离子细胞的重要生产,总资本支出支出约为Rs。 6,000亿美元的容量。 与领先的OEMS合作从其电动汽车细胞项目中提供了未来收入的可见性。 电池组装配业务正在享受一本健康的订单书(233财年的60亿卢比),执行时间表为12-18个月。 我们继续相信,铅酸和李离子技术都将在中期共存,而Exide及时在李离子制造项目中也将使它具有早期的优势。 我们预计,在市场领域后逐渐复兴的近期支持下,数量将继续增长。在EESL中,预计将在CY25中开始其EV细胞制造项目。Exide Energy Industries Limited(EIL)通过与Svolt的技术合作开始了锂离子细胞的重要生产,总资本支出支出约为Rs。6,000亿美元的容量。与领先的OEMS合作从其电动汽车细胞项目中提供了未来收入的可见性。电池组装配业务正在享受一本健康的订单书(233财年的60亿卢比),执行时间表为12-18个月。我们继续相信,铅酸和李离子技术都将在中期共存,而Exide及时在李离子制造项目中也将使它具有早期的优势。我们预计,在市场领域后逐渐复兴的近期支持下,数量将继续增长。