XiaoMi-AI文件搜索系统

World File Search Systemomb

GHTC OMB FY26 Final.pdf

光荣的Shalanda Young 2024年9月17日,管理局和预算办公室主任办公室725号西北街华盛顿特区,华盛顿特区20503年尊敬的董事Young:作为全球健康技术联盟(GHTC)的成员,这是50个非营利组织,学术机构,学术机构,并为所有企业提供卫生工具,并加速新的药物,诊断新的药物,诊断,诊断为新的企业,并将其与您保持一致。人们 - 我们写信,以强调支持全球卫生研发(R&D)的美国计划的关键作用,并鼓励您在2026财政年度(FY26)预算请求中继续支持这项重要工作。除了建立有助于确保美国人的健康和安全的生态系统外,投资全球健康创新还带来了重大的国内经济福利,包括出色的就业创造,经济优势以及以美元和专业知识推动的蓬勃发展的技术部门。在分析数据后,GHTC和我们的Policy Ceres Research的合作伙伴发布了一份报告,该报告量化了过去16多年中美国全球健康研发资金的投资回报率(ROI)。此ROI分析的重点包括:•美国有60万以上新工作。•直接涌入超过10040亿美元的经济。•与基本科学相关的全球健康研究中,经济中有一笔单独的10020亿美元。•最后,估计将获得2510亿美元的资金,将从过去16年的投资和发明的基础的未来创新中注入经济。广义,美国政府机构网络支持全球卫生研发,上述投资回报率包括国务院;美国国际发展机构(USAID);卫生与公共服务部,包括疾病控制与预防中心(CDC),美国国立卫生研究院(NIH),高级研究项目局和生物医学高级研究与发展局(Barda);和国防部(国防部)。在这封信中,我们旨在概述美国政府内的全球健康研发生态系统,详细介绍如何完成这项关键工作,并强调每个组成部分在全球健康R&D链中的独特作用。由于这些区别和有效的机构间协作,美国仍然是全球卫生研发的全球领导者,这是我们可以通过在大流行论和竞争地缘政治模型来支持发展支持的时代维持和建立投资来维持的立场。美国全球卫生研发机构我们的历史投资和作为全球健康外交拥护者的持久遗产强调了美国为开发和部署新疫苗,药物,设备,诊断和其他健康技术的资金的基本本质。这种支持对于应对世界上最大的健康挑战至关重要,这是无助的一代;结束疟疾,结核病,被忽视的热带

1 月 27 日,OMB 发布

行政部门和国会对 IRA 和 IIJA 资金的控制机制 2025 年 1 月 1 月 28 日更新:1 月 27 日,OMB 发布了备忘录 M-25-13,指示联邦机构冻结受多项行政命令影响的所有联邦拨款和贷款。到 2 月 10 日,各机构必须提交一份因备忘录而暂停的项目的详细分析。虽然备忘录表明暂停资助仅在法律“允许的范围内”适用,但目前尚不清楚各机构将如何解读备忘录的宽泛措辞,我们预计各方将质疑冻结资助违反了《拨款控制法》和拨款协议的条款。本备忘录遵循 1 月 20 日的第 14154 号行政命令(命令)《释放美国能源》,该命令指示联邦机构“立即暂停支付”通胀削减法案 (IRA) 和基础设施投资与就业法案 (IIJA) 资金,等待对资助流程、政策和计划进行全面审查。美国管理和预算办公室 (OMB) 和国家经济委员会 (NEC) 于 1 月 21 日澄清称,暂停仅适用于与该行政令第 2 部分相关的资金,该行政令列出了多项政策目标,包括:

![USA-2024-HQ-0013] 提交 OMB 审查](/simg/8\82b6cce513bd34cddb38e891f8f9e05e15f935a1.png)

USA-2024-HQ-0013] 提交 OMB 审查

该文件计划于 2025 年 1 月 10 日在《联邦公报》上公布,并可在 https://federalregister.gov/d/2025-00281 和 https://govinfo.gov 上查阅。

![USA-2024-HQ-0010] 提交 OMB 审查](/simg/9\9dd2ad2798a7fc2d58ab310516715d1f733a0ad6.png)

USA-2024-HQ-0010] 提交 OMB 审查

该文件计划于 2025 年 1 月 10 日在《联邦公报》上公布,并可在线查阅:https://federalregister.gov/d/2025-00279 和 https://govinfo.gov

OMB 通告 A-4:折扣历史

下表汇编了当前和历史通函编号A-4 对实际(经通胀调整)社会时间偏好率的估计。历史估计可追溯到 2023 年通函编号更新中发布的估计。A-4。这些值是通过通函编号附录中描述的方法估算的。A-4,每三年更新一次,建议机构在附录中指定的年份进行的监管分析中使用。*

OMB 预算封存预览报告提交给总统和......

OMB 预计在预算提交后拨款完成后发布其 2024 年最终预算封存报告。8 月,OMB 将发布一份预算封存更新报告,该报告将提供限额和已颁布拨款的年中状态更新,以及 2025 年灾难资金调整的预览估计。OMB 将在本届国会会议结束后发布 2025 年最终预算封存报告,其中将包含已颁布拨款的最终估计和对自由支配限额的任何调整。如果确定超出限额,2025 年的最终报告还将包括一项总统令,以实施修订后的证券或修订的非证券类别中非豁免自由支配账户的封存,以消除违规行为。根据 BBEDCA 的要求,OMB 对 2025 年可自由支配拨款的估计以及每份 2025 年预算削减报告(包括本预览报告)中的计算均采用与总统 2025 年预算相同的经济和技术假设。此外,每份报告都将在适当的情况下包括 OMB 估计与国会预算办公室估计之间的比较,并解释这些估计之间的任何差异。

OMB 通函 A-94,附录 D

无风险利率。美国行政管理和预算办公室的经济政策办公室将无风险贴现率近似为过去 30 年美国长期政府债务的平均实际(经通胀调整)回报率。这是无风险个人储蓄的利率,因此是个人可以以牺牲当前消费为代价增加未来消费的利率。这也是整个社会可以用当前消费换取未来消费的利率。用于计算相关 30 年期间无风险贴现率的指标是:(1) 10 年期国债的平均收益率减去 30 年内 10 年期国债通胀保值证券不可用期间(目前为 1993 年至 2002 年)消费者价格指数 (CPI) 的平均年变化率,以及 (2) 10 年期国债通胀保值证券可用期间(目前为 2003 年至 2022 年)的收益率。目前,实际 10 年利率为 1.7%,在此基础上加上 0.3% 的利率,以反映以个人消费支出 (PCE) 通胀指数而非 CPI 衡量的通胀率。因此,用于计算实际社会贴现率的无风险利率为 2.0%。

关于针对妇女的暴力行为的办公室成就

o促进了部门维护法治,确保我们的国家安全并通过启用AI和其他新兴技术来保护民权的使命。o支持该部门对AI和其他新兴技术的法律机构的解释和应用。o确保部门对AI和其他新兴技术的使用与我们的价值观,使命和法律一致。o协调与包括人工智能在内的新兴技术行政部门指南有关的政策的制定和实施。o在新兴技术与法律的交汇处,在政府范围内和外部提供领导。

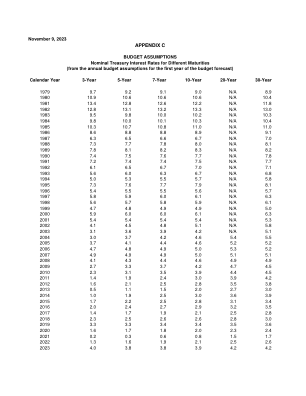

OMB 通函 A-94,附录 C

生效日期。本附录每年更新一次。本附录版本适用于 2023 日历年。更新后的附录副本可通过 OMB 主页 https://www.whitehouse.gov/wp-content/uploads/2023/11/CircularA 94AppendixC.pdf 以电子形式获取。通函正文可在 https://www.whitehouse.gov/wp-content/uploads/2023/11/CircularA-94.pdf 找到,往年税率表可在 https://www.whitehouse.gov/wp-content/uploads/2023/11/CircularA-94DiscountHistory.pdf 找到。也可根据 OMB 经济政策办公室 ( a94@omb.eop.gov ) 的要求获取附录的更新版本。

OMB 通函 A-94,附录 C

1979 9.7 9.2 9.1 9.0 不适用 8.9 10.9 10.6 10.6 10.6 不适用 10.4 1981 13.4 12.8 12.6 12.2 不适用 11.8 1982 12.8 13.1 13.2 13.3 不适用 13.0 1983 9.5 9.8 10.0 10.2 不适用 10.3 1984 9.8 10.0 10.1 10.3 不适用 10.4 1985 10.3 10.7 10.8 11.0 不适用 11.0 1986 8.6 8.8 8.8 8.9 不适用 9.1 1987 6.3 6.5 6.6 6.7 不适用 7.0 1988 7.3 7.7 7.8 8.0 不适用 8.1 1989 7.8 8.1 8.2 8.3 不适用 8.2 7.4 7.5 7.6 7.7 不适用 7.8 1991 7.2 7.4 7.4 7.5 不适用 7.7 1992 6.1 6.5 6.7 7.0 不适用 7.1 1993 5.6 6.0 6.3 6.7 不适用 6.8 1994 5.0 5.3 5.5 5.7 不适用 5.8 1995 7.3 7.6 7.7 7.9 不适用8.1 1996 5.4 5.5 5.5 5.6 不适用 5.7 1997 5.8 5.9 6.0 6.1 不适用 6.3 1998 5.6 5.7 5.8 5.9 不适用 6.1 1999 4.7 4.8 4.9 4.9 不适用 5.0 5.9 6.0 6.0 6.1 不适用 6.3 2001 5.4 5.4 5.4 5.4 不适用 5.3 2002 4.1 4.5 4.8 5.1 不适用 5.8 2003 3.1 3.6 3.9 4.2 不适用 5.1 2004 3.0 3.7 4.2 4.6 5.4 5.5 2005 3.7 4.1 4.4 4.6 5.2 5.2 2006 4.7 4.8 4.9 5.0 5.3 5.2 2007 4.9 4.9 4.9 5.0 5.1 5.1 2008 4.1 4.3 4.4 4.6 4.9 4.9 2009 2.7 3.3 3.7 4.2 4.7 4.5 2.3 3.1 3.5 3.9 4.4 4.5 2011 1.4 1.9 2.4 3.0 3.9 4.2 2012 1.6 2.1 2.5 2.8 3.5 3.8 2013年 0.5 1.1 1.5 2.0 2.7 3.0 2014 1.0 1.9 2.5 3.0 3.6 3.9 2015 1.7 2.2 2.5 2.8 3.1 3.4 2016 2.0 2.4 2.7 2.9 3.2 3.5 2017 1.4 1.7 1.9 2.1 2.5 2.8 2018 2.3 2.5 2.6 2.6 2.8 3.0 2019 3.3 3.3 3.4 3.4 3.5 3.6 1.6 1.7 1.8 2.0 2.3 2.4 2021 0.2 0.3 0.6 0.8 1.5 1.7 2022 1.3 1.6 1.9 2.1 2.5 2.6 2023 4.0 3.8 3.8 3.9 4.2 4.2