XiaoMi-AI文件搜索系统

World File Search Systempayments

帐户付款和设置为Spark

1业务准备是通过得分即时付款定价策略,扩大即时付款,争议解决机制,风险管理框架等来衡量的。技术准备是通过评分实时处理能力,API集成,ISO20022消息传递标准,AI驱动欺诈检测和确认收款人支票来衡量的。矩阵基于15个调查市场的付款主管的回应:美国,加拿大,巴西,英国,荷兰,德国,瑞典,法国,西班牙,意大利,沙特阿拉伯,阿拉伯,阿联酋,新加坡,新加坡,澳大利亚和香港。2开放财务扩展了开放银行业务的概念,以涵盖客户财务生活的各个方面,包括保险,抵押,投资,养老金,财富管理和贷款数据。它提供了一种整体观点,使消费者和企业具有个性化的金融产品,增强的信用评估以及简化的财务管理。

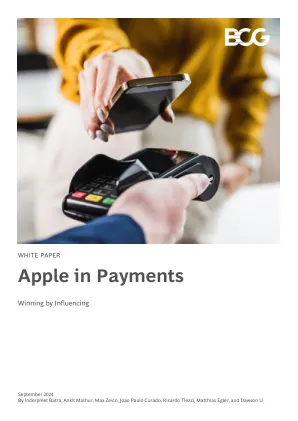

付款中的苹果

苹果的决定相互联系,并反映了塑造付款空间的动态。首先,科技公司和资产负债表业务的发展效果不佳 - 的确,苹果与高盛(为分期付款贷款提供资产负债表)的合作伙伴关系正在下降1。第二,欧盟要求苹果根据《数字市场法》开放其NFC芯片,而苹果在另外七个国家 /地区主动进行了积极的做法。使Apple上的责任继续在其钱包中添加功能,这将有助于其在不可避免的竞争性景观中与众不同。与卡发行人和购买现成的薪资(BNPL)玩家的合作伙伴关系是该公司最近决定停止苹果薪水的决定的平衡。当然,BNPL企业可能会从Apple Wallet提供的更广泛的商人接受中受益,并愿意支付。苹果在这种情况下的总体目标是加强其iOS生态系统和专有产品,这些举动似乎将完成。

支付中的人工智能

随着经济犯罪的规模和复杂性不断增加,银行需要不断增强其欺诈检测工具以跟上步伐。目前,PSP 使用的许多欺诈检测系统仍然依赖于相当静态和反应性的规则集。就其本质而言,ML 算法会从新信息中迭代学习,因此可以帮助识别不断发展的欺诈模式并随着时间的推移提高其准确性。但是,大多数 PSP 目前不允许自动更新其欺诈系统,而是依靠不频繁的人为操作来验证和采用 AI 识别的规则集更改。许多欺诈系统还根据某些高级属性将客户分组为大群体。通过将每个客户的交易与其群体的“正常”行为(而不是该客户的个人特征)进行比较来识别异常。这些限制会降低欺诈检测系统的有效性,增加误报(允许进行欺诈交易)和误报(错误拒绝交易)的可能性,这两者都可能给企业带来巨大的成本。

GAO-20-442,不当付款

能源部 (DOE) 在其 2015 至 2019 财年的年度机构财务报告 (AFR) 中报告的不当付款金额可能不准确或不完整。存在重大不当付款风险的机构(包括一年内不当付款超过 1 亿美元的机构)必须报告其不当付款的统计有效估计值。能源部确定这些要求不适用,但可以选择报告其在前一年进行和发现的实际不当付款的信息。例如,在其 2019 财年的 AFR 中,能源部报告了 2018 财年的不当付款(例如向承包商支付的不可扣除费用),总额约为 3600 万美元,不到其支出的 0.1%。但是,能源部没有披露这些金额不包括在其发布 AFR 几年后通过审查、审计和调查发现的不当付款(见图)。例如,截至 2019 年 9 月,能源部尚未审计其 2018 财年 385 亿美元支出中的 238 亿美元。此类审计可能会使一年的不当付款增加数百万美元。例如,根据 2017 年的审计,能源部发现 2010 财年有 3400 万美元的不当付款。能源部并不总是跟踪发生不当付款的年份的信息,这使其无法确定后来发现的不当付款是否会使总额增加到 1 亿美元以上。通过跟踪和披露此类信息,能源部可以更好地告知国会、公众和其他人其是否超过了 1 亿美元的门槛,并应遵守额外的报告要求。

finastra付款

•高设置和维护成本 - 当前的付款基础设施无法应对对其付款基础设施的持续支持(例如,新实时付款计划的运营要求或支持ISO 20022消息的其他数据)所涉及的挑战。存在于前提系统上的经常逐渐增长,从而导致重复和冗余,并且在战术上进行了修改 - 结果是高维护开销和潜在的全身风险(例如,在增加实时付款时,在正常运营时进行了更高的风险)。 最近已经证明了如何通过推动客户行为变化(例如电子支付的数量)和期望(例如增强的安全性和欺诈检测)来扩大这一挑战的影响。经常逐渐增长,从而导致重复和冗余,并且在战术上进行了修改 - 结果是高维护开销和潜在的全身风险(例如,在增加实时付款时,在正常运营时进行了更高的风险)。最近已经证明了如何通过推动客户行为变化(例如电子支付的数量)和期望(例如增强的安全性和欺诈检测)来扩大这一挑战的影响。