XiaoMi-AI文件搜索系统

World File Search Systemretirement

雇员退休计划

2015 年 7 月 1 日或之后受雇的员工以及第一任期从 2014 年 12 月 1 日开始的县议会成员,将在累计实际计划服务和从州内其他系统转移的服务合计 10(十)年时获得既得利益。如果您在县政府终止雇佣后获得既得利益,您可以选择从 60 岁生日后的次月 1 日开始领取退休福利,也可以选择退还您的员工供款(包括应计利息)。如果您未在该计划中获得既得利益,您将收到供款退还和应计利息。您可以选择一次性领取分配款,也可以将分配款的合格部分直接转入接受您资金的其他计划或个人退休账户。如果您是终止雇佣的既得利益参与者,并且在付款开始前死亡,您的受益人将一次性领取您的供款和利息。不会进行任何其他付款。

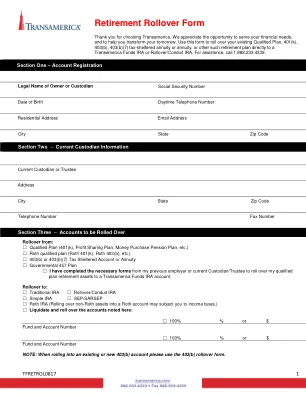

退休翻车表格

注意:只有在请求Roth转换时才能完成此部分。联邦税收扣除:如果您不进行联邦税收预扣税,将扣留10%的人并转发给IRS。这是联邦要求。如果您选择没有预扣,您仍然有责任支付分配的应税部分的联邦所得税。如果扣留联邦税,如果您居住在下面列出的州,则将扣留州税。☐降低了我的分配中的联邦所得税预扣税。☐不要从我的分配中扣除联邦所得税。国家税扣税:如果将联邦预扣用于您上述的分布,则必须进行州预提选举,如果您是以下州之一的居民:阿肯色州,加利福尼亚州,加利福尼亚,特拉华州,哥伦比亚,爱荷华州,爱荷华州,堪萨斯州,堪萨斯州,堪萨斯州,缅因州,缅因州,马里兰州,马里兰州,米歇尔·诺伊尔斯,纽约市,纽约市,纽约市,纽约市,纽约市,纽约市,纽约市,纽约市,纽约市,纽约市,纽约州,纽约市,纽约市,佛蒙特州或弗吉尼亚。这些州将允许您提供书面指示,以选择退出州预扣。尽管我们无法提供税务建议,但您可以与TransAmerica客户服务联系,并提供有关此选项的任何其他问题。注意:上面列出的状态可能会随着立法的变化而改变。Transamerica不保留上述未列出的州的州税。如果您是佐治亚州或路易斯安那州的居民,则可以扣押,但这不是必需的。☐不要扣留州所得税。☐扣留___ _ _%(全美元),以征收州所得税。

非供款退休信息

• 如果在 1996 年 6 月 18 日之前受雇,在雇员退休制度 (ERS) 累计服务 8 年可获得最多 2 年的军事服务。(法案 136/97) • 如果在 1996 年 6 月 17 日之后受雇,在雇员退休制度 (ERS) 累计服务 10 年可获得最多 2 年的军事服务。 • 如果在雇员退休制度 (ERS) 累计服务 20 年可获得最多 3 年的军事服务。 • 如果在雇员退休制度 (ERS) 累计服务 25 年可获得最多 4 年的军事服务。除非在战争期间或宣布国家或州紧急状态期间服役,否则预备役或国民警卫队的军事服务不被视为现役军事服务。成员的军事服务被视为成员在职业中的服务,并在服务被计入时占全职当量 (FTE) 的百分比,并提供相应的退休福利。军事服务是免费获得的。详细信息可在军事服务积分手册中找到。可以使用“获取先前军事服务积分申请表”(表格 1551)提交申请。这些表格可在我们的办公室或网站上获取。

未分类 - 退休计划

未分类计划是一种固定缴款计划,为某些计划成员提供一些固定福利养老金计划功能。员工达到该计划的退休年龄时,有资格享受终身退休福利。员工和雇主缴纳一定比例的工资。退休时,终身福利的计算方法是将账户的一次性价值转换为基于预期寿命的每月福利。这种福利很有价值,因为退休人员的退休储蓄不会超过其寿命。

退休计划代码

退休计划代码STG - 教师和州雇员的一般班级STL - 教师和州雇员的执法班级STMAX - 教师和州雇员的收入超过了内部收入服务限制内部收入服务的限制,可报告的报告限制,以限制了一年中的雇员和州雇员的雇员和州雇员的雇员,这些雇员是一名雇员的雇员和职业雇员的限制性STD,并限制了限制性的劳动, - 地方政府雇员的系统总班级 - 地方政府雇员的系统执法班级 - 地方政府雇员的消防员和救援人员班级locmax - 地方政府雇员的雇员的系统收入超过了内部税收服务限制的内部税收服务限制了可报告的收入和捐款,该日历年度雇员在地方政府雇员范围内的雇员 - 在等待政府的雇员 - 临时雇员 - 居民的雇员 - 雇员的雇员 - 地方政府雇员的系统退休人员被重新雇用并受到收入限制JUD1 - 地方法院法官,地方检察官,高级法院书记员,公共辩护人,贫困国防服务局长