XiaoMi-AI文件搜索系统

World File Search Systemsecurities

证券交易委员会

截至2024年12月31日的Renaissancere Holdings Ltd.截至年度10-K表格的年度报告包含《美国证券法》第27A条和《交易法》第21E条的含义中的前瞻性陈述。前瞻性陈述必然基于估计和假设,这些估计和假设固有地受到重要的业务,经济和竞争性不确定性和意外事件的影响,其中许多关于未来的业务决策都可能发生变化。这些不确定性和突发事件可能会影响实际结果,并可能导致实际结果与在美国或代表美国发表的任何前瞻性陈述中所表达的结果有实质性差异。特别是,使用诸如“可能”,“应该”,“估计”,“期望”,“预期”,“打算”,“相信”,“预测”,“潜在”或类似导入的词等词通常涉及前瞻性陈述。例如,我们可能会在“管理层对财务状况和经营业务结果的讨论和分析”的结果,价格,价格,量,运营,投资结果,利润率,合并比率,费用,储量,储量,市场条件,风险管理和汇率的趋势方面包括某些前瞻性陈述;我们战略决策的后果;我们的承保投资组合,资本合作伙伴部门和投资组合的表现;以及一般经济状况的影响,例如通货膨胀和利率的变化对我们的运营结果。此表格10-K还包含有关我们的商业和行业的前瞻性陈述,例如与我们的战略和管理目标,计划和期望有关的措施和期望,这些陈述和期望与我们的反应和能力相适应不断变化的经济状况,市场站立和产品量,净负面影响的估计以及对我们的行业,政府资本和政府竞争的损失,政府资本和政府损失的损失,对行业的损失和竞争对行业的损失产生影响(重复行业)(RE RECO RECO RECO RECRIADES INDISES INDISES INDISES(RE RECO RECE)(RE RECE)。

年度证券报告

页码 封面 第 1 部分 公司信息..................................................................................................................................................... 1 项目 1 公司概况..................................................................................................................................................... 1 1.精选财务数据......................................................................................................................................................... 1 (1) 公司精选合并财务和其他数据....................................................................................................... 1 (2) 公司精选非合并财务和其他数据.................................................................................................... 3 2.历史.................................................................................................................................................................... 5 (1) 背景.................................................................................................................................................................... 5 (2) 历史.................................................................................................................................................................... 5 3.业务描述.................................................................................................................................................... 7 4.子公司和附属公司信息..................................................................................................................................................... 9 5.员工......................................................................................................................................................................................... 15 第 2 项 业务概览......................................................................................................................................................................... 23 1.管理政策、业务环境和待解决的问题.................................................................................................... 23 2.与可持续性相关的原则和举措 25 3.风险因素......................................................................................................................................................................... 34 补充信息:适用于 NTT 业务的法规.................................................................................................................... 41 4.重大管理合同................................................................................................................................ 69 6.管理层对财务状况、经营成果和现金流量的分析 ...................................................................................................................... 51 (1) 中期财务目标概述 ...................................................................................................................................... 51 (2) 经营成果分析(合并) ...................................................................................................................................... 51 (3) 经营成果分析(分部) ...................................................................................................................................... 55 (4) 现金流量和财务状况分析 ...................................................................................................................................... 66 (5) 重大会计估计和涉及估计的判断 ............................................................................................................. 68 5.研究与开发 ...................................................................................................................................................... 69 项目 3 物业、厂房和设备................................................................................................................................................ 72 1.资本投资概要............................................................................................................................................... 72 2.主要设备...................................................................................................................................................... 73 (1) 各部门明细....................................................................................................................................................... 73 (2) 公司及合并子公司概要.................................................................................................................................... 73 3.计划资本投资及资产处置.................................................................................................................... 76 第 4 项 NTT 信息.................................................................................................................................................... 77 1.库存股收购信息.................................................................................................................................... 82 (1) 收购情况根据股东大会决议,保留库存股NTT 股票信息..................................................................................................................................................... 77 (1)股票总数.................................................................................................................................................... 77 (2)股票认购权信息...................................................................................................................................... 77 (3)可转换债券信息...................................................................................................................................... 77 (4)已发行股票总数及资本的变动.................................................................................................................... 78 (5)股东构成...................................................................................................................................................... 78 (6)主要股东...................................................................................................................................................... 79 (7)投票权信息...................................................................................................................................................... 80 (8)高管及员工持股计划详情..................................................................................................................... 81 2.

上市证券持股量

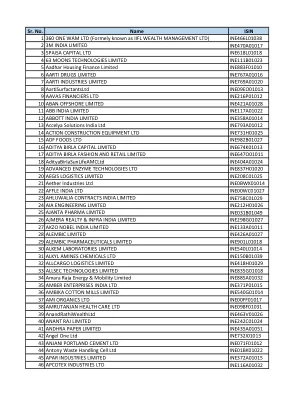

证券描述股份 3BB INTERNET INFRASTRUCTURE FU 668,900 3M INDIA LTD 320 AAK AB 51,914 ABB LTD 66,966 ABB LTD ADR 11,078 ABC-MART INC 57,200 ABN AMRO BANK NV 218,754 ABU DHABI COMMERCIAL BANK PJSC 671,017 ABU DHABI ISLAMIC BANK PJSC 76,222 ABU DHABI NATIONAL OIL CO FOR 35,282 ACCELLERON INDUSTRIES AG 27,437 ACCENTURE PLC 248,402 ACES ELECTRONIC CO LTD 33,000 ACKERMANS & VAN HAAREN NV 789 ACS ACTIVIDADES DE CONSTRUCCIO 2,860 ACTER GROUP CORP LTD 59,000 ADANI ENTERPRISES LTD 182,973 ADANI GREEN ENERGY LTD 294,133 ADANI POWER LTD 1,034,589 ADECCO GROUP AG 2,158 ADIDAS AG 183,325 ADIDAS AG ADR 6,122 ADIRA DINAMIKA MULTI FINANCE T 38,700 ADVANTEST CORP 16,200 ADYEN NV 427 AEGON LTD 752,449 AEON FINANCIAL SERVICE CO LTD 5,600 AERCAP HOLDINGS NV 65,018 AFFIRM HOLDINGS INC 46,234 AGC INC 5,900 AGEAS SA/NV 30,947 AGESA HAYAT VE EMEKLILIK AS 59,576 AGL ENERGY LTD 134,115 AGNICO EAGLE MINES LTD 84,041 AGREE REALTY CORP 71,000 AIB GROUP PLC 673,657 AIR ARABIA PJSC 37,270 AIR LIQUIDE SA 339,817 AIR WATER INC 4,600 AISIN CORP 9,400 AJIAL REAL ESTATE ENTERTAINMEN 42,281 AKASHA WIRA INTERNATIONAL TBK 38,600 AKER BP ASA 4,282 AKER SOLUTIONS ASA 103,088 AKZO NOBEL NV 73,381 AL BABTAIN POWER & TELECOMMUNI 10,465 AL MAATHER REIT FUND 20,481 AL RAJHI BANK 1,851,600 ALAMOS GOLD INC 5,595 ALAMTRI RESOURCES INDONESIA TB 6,010,200 ALDAR PROPERTIES PJSC 528,677 ALEMBIC PHARMACEUTICALS LTD 4,827 ALEXANDRIA REAL ESTATE EQUITIE 61,000 ALFA LAVAL AB 5,054 ALFRESA HOLDINGS CORP 5,000

CS200706216 - 证券交易委员会

CS200706216 “ITES GLOBAL”信息技术支持服务公司CS200702909 “城市贷款”贷款公司CN200703000 (DREO) 达斯马里尼亚斯地区第八组织公司CN200719682(MTTGCCDJ)MESA LAND.TERELAY.TECHNO PARK GREEN FIELD CAN.CALTEX DON JOSE CN200716518(TURTOIOR)设施和浪费仔细响应 CS200702249 *BYTES 88 专家... CS200719852 *MARKBILT CONST.公司。 CN200718087 1.I.2 骑士俱乐部业务章节,合并 CS200702183 10 EN 1 TRADING, INC. CN200730351 100 冰岛公民协会有限公司。 CS200711689 10001 面包与蛋糕有限公司。 CS200710469 1001 贸易国际有限公司CS200708606 101.HK-PHI,INC.| CS200709731 101ST 贸易国际有限公司。 CS200727386 1070 MJG 餐厅和网吧有限公司CS200708160 121 DAUNGAN CORPORATION CS200707175 122 BIG BASKET INC. CS200707145 125 度假村公司 CS200719590 1322 SUPPLIES, INC. LTD. CS200714663 1331 收集服务公司。 CS200707658 1435254.COM 有限公司。 CS200729771 157 开发商有限公司。 CS200707338 168 全球网络有限公司. CS200718448 1701 建筑商与房地产公司CS200717409 1914 安全机构有限公司。 CN200702085 1998 布拉干登山俱乐部有限公司CS200702156 第一业务流程 ONESOURCECING INC. CS200708067 第一科莱美运输公司CS200717002 第一女王咨询与承包公司有限公司CS200730586 第一山谷公司警卫队有限公司CS200709678 1TLC CORPORATION CS200700957 1-UNO 食品集团公司。 CN200704905 2 EQUAL 1 菲律宾公司CN200726222 2 向红色三轮车操作员和驾驶员协会(2W-CTODA),INC。 CN200715082 2007 马拉贡登骑手协会有限公司CS200701991 2008 年。商品销售公司CS200707601 20媒体工作室有限公司。 CN200710119 21 世纪全国农业协会股份有限公司 CS200703930 24/7 固定信贷公司CS200709068 24K 全球贸易有限公司。 CS200707007 2701A 合并 CS200701032 2K 支持 PHILS。公司CS200731170 2MOTION,INC.| CN200725875 第二伊洛伊洛综合区域开发公司(2ND IAD) CS200700869 三只小猪乳业有限公司CS200703063 328 CJA MARKETING CORPORATION CS200704945 34 MANGA ROAD CORPORATION CS200706408 360 DEGREES ADVERTISING AGENCY CORPORATION CS200730547 3A MINING DEVELOPMENT CORPORATION CS200726608 ONDS TRAVEL AGENCY, INC.

摘要 - 反向可转换证券

本摘要应作为招股说明书(包括最终条款)的介绍。任何投资证券的决定都应基于对整个招股说明书的考虑。投资者可能会损失全部或部分投资资本。如果与招股说明书中包含的信息有关的索赔被提交法院,则根据国家法律,原告投资者可能必须承担在启动法律诉讼之前翻译招股说明书的费用。民事责任仅由提交摘要(包括其任何翻译)的人承担,但仅限于摘要与招股说明书的其他部分一起阅读时具有误导性、不准确或不一致,或摘要与招股说明书的其他部分一起阅读时未提供关键信息以帮助投资者考虑是否投资证券的情况。