XiaoMi-AI文件搜索系统

World File Search Systemshusa

Shusa可持续性分配和影响报告2024

Shusa继续表现出我们对可持续财务优先事项的承诺,使我们能够支持Shusa的可持续发展战略。shusa已将同等数量的可持续性票据收益分配给了符合条件的资产,如果分配的收益发生任何重大变化,则将发布未来的报告。对于此可持续性票据分配和影响报告以及其他与可持续性相关的承诺,Shusa致力于衡量和为我们的进步提供透明度。外部保证

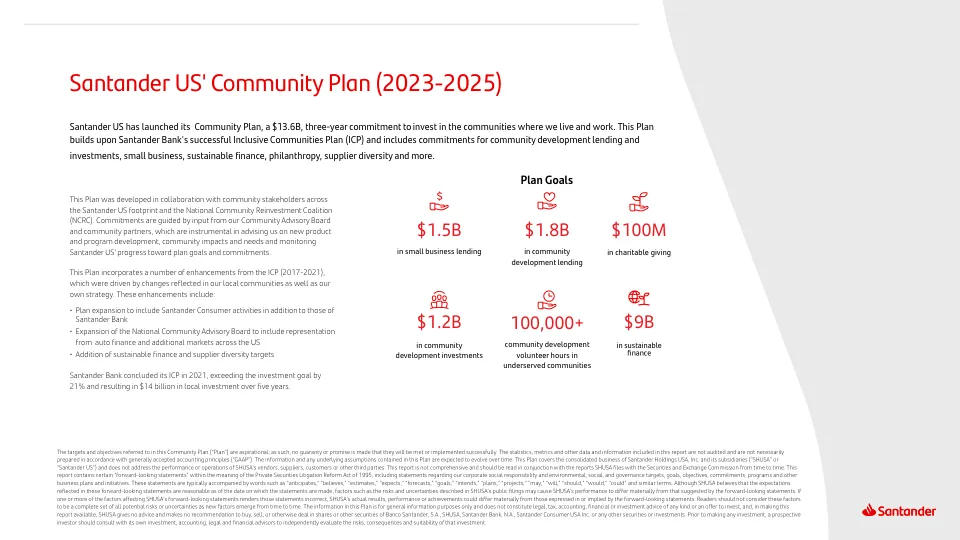

桑坦德美国银行社区计划(2023-2025 年)

本社区计划(“计划”)中提及的目标和宗旨是理想性的;因此,不保证或承诺这些目标和宗旨一定会实现或成功实施。本报告中包含的统计数据、指标和其他数据和信息未经审计,也不一定按照公认会计原则(“GAAP”)编制。本计划中包含的信息和任何基本假设预计会随着时间的推移而发展。本计划涵盖 Santander Holdings USA, Inc. 及其子公司(“SHUSA”或“Santander US”)的合并业务,并不涉及 SHUSA 的供应商、供货商、客户或其他第三方的业绩或运营。本报告并不全面,应结合 SHUSA 不时向美国证券交易委员会提交的报告阅读。本报告包含《1995 年私人证券诉讼改革法》所定义的某些“前瞻性陈述”,包括有关我们的企业社会责任和环境、社会和治理目标、宗旨、宗旨、承诺、计划和其他业务计划和举措的陈述。这些陈述通常伴随着诸如“预期”、“相信”、“估计”、“预计”、“预测”、“目标”、“打算”、“计划”、“项目”、“可能”、“将”、“应该”、“会”、“可能”等词语和类似术语。尽管 SHUSA 认为这些前瞻性陈述中反映的预期在陈述作出之日是合理的,但 SHUSA 公开文件中描述的风险和不确定性等因素可能会导致 SHUSA 的业绩与前瞻性陈述所暗示的业绩存在重大差异。如果影响 SHUSA 前瞻性陈述的一个或多个因素导致这些陈述不正确,则 SHUSA 的实际结果、业绩或成就可能与前瞻性陈述中表达或暗示的结果、业绩或成就存在重大差异。读者不应将这些因素视为所有潜在风险或不确定性的完整集合,因为新因素会不时出现。本计划中的信息仅供一般参考,不构成任何形式的法律、税务、会计、财务或投资建议或投资要约,在提供本报告时,SHUSA 不提供任何建议,也不推荐购买、出售或以其他方式交易 Banco Santander, SA、SHUSA、Santander Bank, NA、Santander Consumer USA Inc. 的股票或其他证券或任何其他证券或投资。在进行任何投资之前,潜在投资者应咨询自己的投资、会计、法律和财务顾问,以独立评估该投资的风险、后果和适用性。

2023年可持续性报告-Banco Santander

本报告是由我们的母公司Banco Santander,S.A。(“ BSSA”)共同制定的。本报告中提到的目标和目标是理想的;因此,没有保证或承诺将成功实现或实施。本报告中包含的统计数据,指标以及其他数据和信息未经审核,不一定根据公认的会计原则(“ GAAP”)准备。本报告中包含的信息和任何基本假设都将随着时间的推移而发展。本报告涵盖了Santander Holdings,Inc。及其子公司(“ Shusa”)的合并业务以及BSSA纽约分支机构的某些活动,并且没有解决供应商,供应商,客户或其他第三方的绩效或运营。

桑坦德银行,南澳 2022 年决议计划 - 公共部分

2019 年 10 月,美国联邦储备委员会 (FRB) 最终确定了针对大型国内银行机构的后危机监管框架,即美国的增强审慎标准 (EPS)。该框架对风险较低的公司规定的要求大大降低,同时对对金融体系和经济构成最大风险的公司保持最严格的要求。最终规则将 EPS 调整为与大型国内外银行的整体风险状况相匹配。该规则与《经济增长、监管放松和消费者保护法》(EGRRCPA) 中规定的资产规模门槛基本一致。在制定补充规则时,FRB 和联邦存款保险公司 (FDIC) 也以类似的方式调整了与恢复和处置计划相关的要求。在新的框架下,SHUSA 被指定为 IV 类金融机构(非美国全球系统重要性银行(“GSIB”)的最低风险非系统性美国中型控股公司(“IHC”)),因此在美国受到的要求要宽松得多。根据修订后的规则,IV 类申报者(例如桑坦德银行)需要每三年提交一次内容精简的解决方案,重点关注自上次提交以来的重大变化以及此类变化对美国业务有序解决的影响。