XiaoMi-AI文件搜索系统

World File Search Systemtaxpayers

新泽西州评估员手册 - NJ.gov

概述 物业纳税人权利法案确保:1.根据新泽西州宪法和法律,所有物业纳税人都享有公平、公正待遇的基本权利;2.所有物业纳税人都获得他们需要的信息和帮助,以了解和履行其物业税责任。物业纳税人服务 作为物业纳税人,您有权获得以简单、非技术术语解释的信息: • 您作为业主和物业纳税人的责任和权利; • 您的不动产评估及其确定和计算方式; • 您上诉的权利以及如何对您认为对您的物业或同一县内其他物业的评估不正确的评估提出上诉,以及所涉及的时间限制; • 在物业税上诉的情况下,您有权查看市政当局其他不动产的物业记录卡。响应性 您有权期望问题在合理的时间内得到答复。声明和通知 您有权期望收到的所有通知都清楚地标明沟通的目的和回复的正确程序。更多信息 许多地方财产税表格和出版物可在税务部门的网站上找到:www.state.nj.us/treasury/taxation/ 。必需的网站发布 财产纳税人权利法案必须发布在州内每个县税务局和每个拥有互联网网页的市政当局的网页上。

$ 7.5B投资976K总工作

当前税收(未延期)由美国纳税人(及其雇员)直接使用类似的交换规则支持。此外,通过供应商和交换交易以及相关的消费者支出来支持税款。以下图表总结了使用同样的交换规则的纳税人产生并与之相关的联邦,州和地方税。

GAO-22-105236,国税局免费文件程序

IRS 和 FFI 最近将当前协议延长至 2023 年 10 月;然而,短期延长并未解决日益严峻的挑战。例如,两家大公司最近退出了该计划,其中一家以纳税人经验要求为由退出。IRS 在 2022 年报税季的大部分时间的数据显示,在去年其中一家公司退出后的一年中,使用该计划的纳税人减少了。利益相关者对维持现有计划还是 IRS 开发自己的在线报税系统会为纳税人提供更好的体验有不同的看法。无论如何,IRS 并没有管理依赖免费报税计划的风险,因为它可以帮助纳税人免费在线报税。根据协议条款,个别公司可以随时退出免费报税计划,如果 IRS 开发了自己的系统,FFI 可以终止该计划。如果不通过为纳税人开发额外的免费在线报税选项来管理这些风险,IRS 可能无法实现其战略目标,即让所有纳税人都能履行纳税义务。

学生办公室战略 2022 至 2025 年。OfS 2022.15

15. 在根据这一基准对提供商进行监管时,我们采用基于风险和相称的方法。这意味着我们根据对学生和纳税人构成的风险确定优先次序并采取行动,并且我们的干预措施与监管风险相称。这种方法使我们能够尽可能地减轻提供商的负担:对学生和纳税人风险较低的提供商将承担较低的监管负担。

解决顶尖金融科技问题

大多数纳税人通常不需要重新审视其2023年的纳税申报单,并且通常可能会继续依靠法规或法规和指导的某种组合,以获得2023纳税申报表的通知。但是,截至2024年9月13日之后的纳税年度纳税人可能需要考虑其2023 - 2024年纳税年度的某些规定。此外,如果纳税人在CAMT下的立场与最终法规不一致的立场,则拟议法规的序言将在过渡年内进行AFSI调整,以实施最终法规。这可能会导致某些纳税人重新考虑某些2023个CAMT职位,同时提交评论,强调了行政上的挑战和不切实际的行为,即追溯采用最终的CAMT法规。

2021 年第 415(d) 条等规定限制调整

根据 § 219(g)(3)(B)(i),对于作为联合报税的积极参与者或符合条件的寡妇(鳏夫)的纳税人,确定 IRA 供款的可扣除金额的适用金额从 104,000 美元增加到 105,000 美元。根据 § 219(g)(3)(B)(ii),对于所有其他积极参与者的纳税人(除单独报税的已婚纳税人外),适用金额从 65,000 美元增加到 66,000 美元。如果个人或其配偶是积极参与者,则根据 § 219(g)(3)(B)(iii),对于单独报税的已婚个人,适用金额不受年度生活成本调整的影响,仍为 0 美元。根据第 219(g)(7)(A) 款规定,对于不是积极参与者但配偶是积极参与者的纳税人,适用金额从 196,000 美元增加到 198,000 美元。

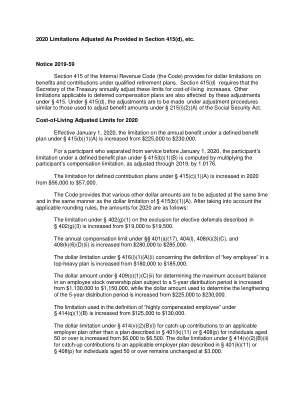

2020 年限制根据第 415(d) 条等规定进行调整

根据 § 219(g)(3)(B)(i),对于作为联合报税的积极参与者或符合条件的寡妇(鳏夫)纳税人确定 IRA 供款可扣除金额的适用金额从 103,000 美元增加到 104,000 美元。根据 § 219(g)(3)(B)(ii),对于所有其他积极参与者纳税人(除单独报税的已婚纳税人外),适用金额从 64,000 美元增加到 65,000 美元。如果个人或其配偶是积极参与者,则根据 § 219(g)(3)(B)(iii),对于单独报税的已婚个人,适用金额不受年度生活成本调整的影响,仍为 0 美元。根据第 219(g)(7)(A) 款,对于不是积极参与者但配偶是积极参与者的纳税人,适用金额从 193,000 美元增加到 196,000 美元。

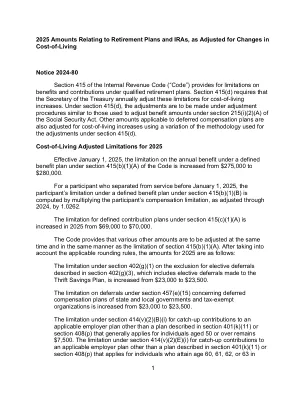

通知 2024-80、2025 年与退休计划和 IRA 相关的金额,根据生活成本变化进行调整

根据第 219(g)(3)(B)(i) 条,对于作为夫妻联合报税或符合条件的鳏寡者报税的积极参与者的纳税人,确定 IRA 供款可扣除金额的适用金额从 123,000 美元增加到 126,000 美元。根据第 219(g)(3)(B)(ii) 条,对于所有其他作为积极参与者的纳税人(除单独报税的已婚纳税人外),适用金额从 77,000 美元增加到 79,000 美元。如果个人或其配偶是积极参与者,则根据第 219(g)(3)(B)(iii) 条,对于单独报税的已婚个人,适用金额不受年度生活费用调整影响,仍为 0 美元。根据第 219(g)(7)(A) 条,对于不是积极参与者但配偶是积极参与者的纳税人的适用金额从 230,000 美元增加到 236,000 美元。

ebm 2.1 用户指南

为了满足纳税人因业务运营而产生的特定需求,同时为了降低 EBM 合规成本,RRA 开发了各种适合业务运营的 EBM 解决方案。尽管有些解决方案是专门为特定类别的纳税人开发的,但纳税人可以在以下详述的解决方案中选择更适合其业务运营的 EBM 解决方案。

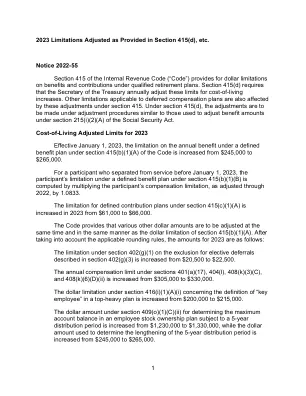

2023 年根据第 415(d) 条等规定调整限制

根据第 219(g)(3)(B)(i) 条,对于作为联合报税的积极参与者或符合条件的寡妇(鳏夫)纳税人确定 IRA 供款可扣除金额的适用金额从 109,000 美元增加到 116,000 美元。根据第 219(g)(3)(B)(ii) 条,对于所有其他作为积极参与者的纳税人(除单独报税的已婚纳税人外),适用金额从 68,000 美元增加到 73,000 美元。如果个人或其配偶是积极参与者,则根据第 219(g)(3)(B)(iii) 条,对于单独报税的已婚个人,适用金额不受年度生活成本调整的影响,仍为 0 美元。根据第 219(g)(7)(A) 条,对于不是积极参与者但配偶是积极参与者的纳税人,适用的金额从 204,000 美元增加到 218,000 美元。