XiaoMi-AI文件搜索系统

World File Search Systemtransition

真实地了解EV Transition

根据我们的调查,预计中国在2030年的新车销售中的电动汽车渗透率最高。受访者预计在美国,日本和西欧的渗透率将达到30%至33%。渗透率预计在印度和巴西的渗透率将较慢,销售受到电力基础设施差和收入较低的限制。高管在我们的调查中对电动汽车渗透的估计远低于清洁能源倡导者的估计。2023年下半年落基山研究所预测,电动汽车将在2030年到2030年的三分之二以上。6

Transition Pathway for the Chemical Industry

•途径对伴随双重相关生态系统的规模,成本,长期收益和所需措施的规模,长期收益和条件提供了更好的自下而上的理解,从而导致了一项可行的计划,有利于可持续的竞争力。

Energy Transition Accelerator™(NBETA™)

Hari Ramanan,董事总经理,于2019年加入该公司。 Hari是Neuberger Berman的投资组合经理和CIO研究基金,并领导了该公司以研究为中心的核心和主题基金的投资活动。 在加入Neuberger Berman之前,Hari是Valarc Holdings的执行合伙人,Valarc Holdings是一家长期偏见的对冲基金,并以捐赠基金和基金会为支持,以投资于该集中的全球交易股票投资组合,该公司看上去拥有多年。 此外,该公司在全球各个公司中都在机会上占据了短期职位。 在2014年成立Valarc之前,他曾担任Eminence Capital的投资组合经理和国际股票负责人,这是一家耗资70亿美元的股票长期投资公司,在全球质量公司投资。 他于2007年加入Eminence,其任务是率领该公司的国际投资工作。 在杰出之前,哈里(Hari)曾是康涅狄格州多策略投资公司Basso Capital的董事总经理兼投资组合经理,他专注于欧洲股权和不良债务投资。 Hari在纽约的Lehman Brothers Private Equity部门开始了他的职业生涯。 随后在伦敦的全球私募股权公司Advent International工作,专注于欧洲收购。 Hari在2000年获得了诺克斯学院的数学和经济学学士学位。。 他是诺克斯学院董事会成员,并在其投资委员会任职。Hari Ramanan,董事总经理,于2019年加入该公司。Hari是Neuberger Berman的投资组合经理和CIO研究基金,并领导了该公司以研究为中心的核心和主题基金的投资活动。 在加入Neuberger Berman之前,Hari是Valarc Holdings的执行合伙人,Valarc Holdings是一家长期偏见的对冲基金,并以捐赠基金和基金会为支持,以投资于该集中的全球交易股票投资组合,该公司看上去拥有多年。 此外,该公司在全球各个公司中都在机会上占据了短期职位。 在2014年成立Valarc之前,他曾担任Eminence Capital的投资组合经理和国际股票负责人,这是一家耗资70亿美元的股票长期投资公司,在全球质量公司投资。 他于2007年加入Eminence,其任务是率领该公司的国际投资工作。 在杰出之前,哈里(Hari)曾是康涅狄格州多策略投资公司Basso Capital的董事总经理兼投资组合经理,他专注于欧洲股权和不良债务投资。 Hari在纽约的Lehman Brothers Private Equity部门开始了他的职业生涯。 随后在伦敦的全球私募股权公司Advent International工作,专注于欧洲收购。 Hari在2000年获得了诺克斯学院的数学和经济学学士学位。。 他是诺克斯学院董事会成员,并在其投资委员会任职。Hari是Neuberger Berman的投资组合经理和CIO研究基金,并领导了该公司以研究为中心的核心和主题基金的投资活动。在加入Neuberger Berman之前,Hari是Valarc Holdings的执行合伙人,Valarc Holdings是一家长期偏见的对冲基金,并以捐赠基金和基金会为支持,以投资于该集中的全球交易股票投资组合,该公司看上去拥有多年。此外,该公司在全球各个公司中都在机会上占据了短期职位。在2014年成立Valarc之前,他曾担任Eminence Capital的投资组合经理和国际股票负责人,这是一家耗资70亿美元的股票长期投资公司,在全球质量公司投资。他于2007年加入Eminence,其任务是率领该公司的国际投资工作。在杰出之前,哈里(Hari)曾是康涅狄格州多策略投资公司Basso Capital的董事总经理兼投资组合经理,他专注于欧洲股权和不良债务投资。Hari在纽约的Lehman Brothers Private Equity部门开始了他的职业生涯。 随后在伦敦的全球私募股权公司Advent International工作,专注于欧洲收购。 Hari在2000年获得了诺克斯学院的数学和经济学学士学位。。 他是诺克斯学院董事会成员,并在其投资委员会任职。Hari在纽约的Lehman Brothers Private Equity部门开始了他的职业生涯。随后在伦敦的全球私募股权公司Advent International工作,专注于欧洲收购。Hari在2000年获得了诺克斯学院的数学和经济学学士学位。他是诺克斯学院董事会成员,并在其投资委员会任职。

Sosteneo Energy Transition子基金1

重要信息:本网页中包含的信息基于对SFDR法规和委员会委托法规(EU)的环境或社会特征的网站产品披露的要求(以下是“第10款 - 网站披露”)。金融服务部门的披露(以下简称“ SFDR 2级RTS”)。提供的信息并不构成营销通信,也不构成投资提出的产品的要约,建议或招标,不应自行阅读,而应与相关基金/子基金的发行文件共同阅读。

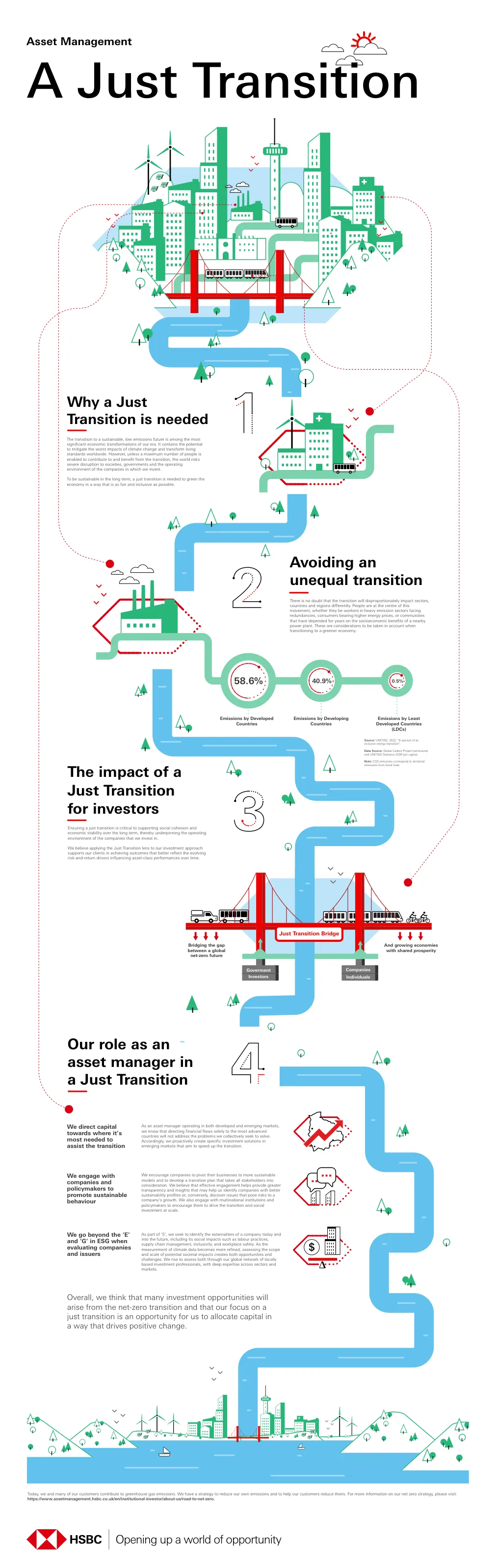

公正的过渡

投资的价值及其收入可能会下降,而且投资者可能无法收回最初投资的金额。投资于基金的资本可以增加或减少,并且不能保证。本文档中包含的性能与过去的性能有关,这不应被视为未来收益的指示。未来的收益将取决于市场条件,基金经理的技能,基金风险水平和费用。持有海外投资的货币兑换率可能会导致此类投资的价值下降和UP。对新兴市场的投资本质上是更高的风险,并且可能比某些既定市场固有的投资更加波动。新兴市场的经济体通常很大程度上取决于国际贸易,因此,并且可能会继续受到贸易障碍,交换控制,相对货币价值的管理和其他贸易保护主义措施的管理,并受到贸易贸易和领土的施加或谈判的其他保护主义措施的不利影响。这些经济体也已经并且可能会继续对其贸易的国家和地区的经济状况产生不利影响。共同基金投资受到市场风险的约束,请仔细阅读所有相关文件。