XiaoMi-AI文件搜索系统

World File Search Systemtreasury

财政部特许基金国会......

第一部分 - 预算请求 A - 使命陈述 通过提供响应迅速、以客户为中心、具有成本效益的行政和信息技术支持服务,协助客户机构完成其使命。 B - 请求摘要 财政特许基金 (TFF) 通过致力于服务、高效运营、开放变革和基于价值观的行为,支持有效的行政和信息技术服务。TFF 通过利用规模经济来节省成本,从而促进共享服务提供商有效利用资源。TFF 提供商包括部门办公室的财政共享服务计划 (TSSP)、部门办公室的中央财政行政服务 (CTAS) 和财政服务局的行政资源中心 (ARC)。TFF 共享服务提供商以完全可收回成本的收费方式向联邦客户提供财务管理、采购、差旅、人力资源、信息技术和其他行政服务。 TFF 2025 财年国会预算说明反映了 2024 年的修订估计以及 2025 财年的资金估计。2024 财年 ARC 管理 (Admin) 和 ARC 信息技术 (IT) 的修订估计包括用于支持客户项目、系统投资和非工资增加的资源增加。此外,2024 财年修订估计包括 TSSP 的增加,以反映客户要求的特定客户成本,这些成本包括标准共享产品之外的额外服务,例如从国税局 (IRS) 到部门办公室 OCIO 的人力资源信息技术 (HRIT) 转型,以支持《通胀削减法案》(IRA) 实施工作。这一举措将促进 IRS HRIT 系统的现代化,并通过财政部的企业集中/共享服务产品改善员工体验,与商品应用程序的交付保持一致。2024 财年修订估计还支持通过共享服务计划提供的云服务的集中化和采用。该平台提供基于商业云服务提供商的通用管理和安全服务。在 2025 财年,TSSP 将继续进行关键投资,以加强整个共享服务平台和资源的网络态势,以支持企业信息技术 (IT) 应用程序的采用。部门办公室将继续致力于在 2025 财年改善招聘和招募,CTAS 预算提交反映了对技术的投资,以改善联邦和合同资源的入职流程。在 2025 财年,ARC Admin 正准备通过财政部的联邦财务管理未来愿景 (FM Vision) 和财务管理质量服务管理办公室 (FM QSMO) 市场扩大其领导作用。ARC Admin 将通过简化复杂财务管理服务的交付,继续支持市场实现可扩展增长。ARC Admin 的 2025 财年请求包括持续改进、对 FM QSMO 市场未来解决方案的战略投资以及继续增加联邦机构的采用。

2022-23 年度预算展望 - ACT 财政部

资料来源:ABS 澳大利亚国民账户:国民收入、支出和产品;澳大利亚国民账户:州账户;澳大利亚劳动力;澳大利亚工资价格指数;澳大利亚消费者价格指数;全国、州和领地人口;CMTEDD 估计;2021-22 年中期经济和财政展望;2022-23 年联邦预算;2022-23 年联邦选举前经济和财政展望;以及联邦财政部长 2022 年 7 月 28 日关于经济的部长声明。注:预测和预计四舍五入到 ¼ 个百分点。括号中的数字是 2021-22 年预算中公布的估计值。1.实际值。2.年平均基础(当前财政年度相对于上一财政年度的平均值)。3.全年增长(当前季度相对于上年同期)。4.2021-22 年实际值。5.每小时工资总额,不包括奖金。6.2022 年 7 月 28 日部长关于经济的声明,括号内的比较与选举前经济和财政展望相对应。

美国与气候相关的金融稳定风险:方法和应用

尽管美国国库市场仍然是世界上最深,最液体的证券市场,但近年来,几次市场功能障碍使该市场的韧性成为了重点。在国库市场中采用全能的交易可能是增强市场弹性的途径。从概念上讲,全能的交易将使任何市场参与者都可以直接与任何其他市场参与者进行交易。当可能测试传统中介机构的能力时,这可能会有所帮助。在本文中,我们讨论了全体交易对财政市场的意义,它可能带来的收益以及从其他市场的经验中学到的东西。我们还审查了在财政市场中运行的几种交易协议,以扩大交易伙伴的领域,并讨论更广泛使用此类协议或采用新的全能协议的挑战。关键词:国库市场,市场结构,全能

财政管理策略2024/25

•利率上升了100bps,将银行利率从4.25%提高到5.25%。•短期,中和长期的镀金仍然升高。•CPI通货膨胀从4月的8.7%降至10月的4.6%。•CORE CPI通货膨胀率从4月和5月的7.1%下降至10月的5.6%。•在劳动力市场条件下进行冷却,但尚无证据表明这已经导致工资增长的缓解。14。2023/24已经终止了上一年英格兰银行每月上升的银行基本利率。英国的基本利率从2023年3月的4.25%上升到2023年8月的5.25%。预计英国的利率可能会达到这一水平的高峰,正如安理会独立财政顾问Link的预测,并在英格兰银行将通货膨胀受到控制之后,并在2024年9月开始减少。15。英国消费者价格指数(CPI)通货膨胀率从7月的6.8%下降到8月和9月的6.7%,这是自2022年2月以来的最低利率,然后再次下降到10月的4.6%。最大的积极惊喜是CORE CPI通货膨胀率下降,该通货膨胀率从6.9%下降到5.6%,自3月以来的所有增长都扭转了。在11月6日的最新货币政策会议上,英格兰银行的利率不变为5.25%。保留利率的投票是以6-3的分数投票。很明显,MPC的一些成员仍在关注通货膨胀的“粘性”。16。劳动力市场的紧密程度继续缓解,随着工作空缺的数量始终下降,利率降至2.9%。17。18。19。这接近与低工资增长相关的2.5%,但是,劳动力市场条件下的冷却仍未得到缓解工资增长。第三季度GDP增长0.0%的注册表明,自今年年初以来,基本增长已经停滞不前。7月份的一些弱点是由于7月(281,000)的罢工几乎是罢工的几乎是6月(160,000)的两倍。,但随着输出量落在17个部门中的10个,存在着潜在的弱点的空气。随着在接下来的六个月中越来越多的利率加剧,理事会的财政顾问,链接,预测经济将继续失去动力,并很快陷入温和的衰退。在美国,美联储的利率增加到5.25%至5.5%,而MPC随后将银行利率提高到5.25%。EZ率也已提高到4.0%。大多数中央银行传达的主要信息是,在通货膨胀完全控制之前,利率将“更长”。全球事件,例如乌克兰战争,现在是中东的动荡意味着全球经济环境中仍然存在不稳定。

财政管理策略2024/25

病房受影响报告作者:Kirsty Cowell Nick Booth作者联系方式:Kirsty.cowell@leicester.gov.gov.uknick.booth.booth.booth.booth@leicester.gov.uk报告编号1.报告1.1的目的本报告提出了一项策略,以管理理事会在2024/25期间以及2023/24的剩余时间内借贷和现金余额。(这是财政管理策略)。2。总结2.1国库管理是管理我们的借贷的过程,我们的现金余额被投资。虽然与预算过程有链接,但本报告中的总和并不构成预算的一部分。在理事会可以花钱的范围内,这反映在预算报告中。在此报告的现金余额不能花费,除了预算报告或帐户中已经显示的范围。2.2理事会已经产生了债务以支付过去的资本支出。2.3理事会也具有现金余额。这些都是日常支出所需的(例如到期时支付工资),尽管有些构成了我们的储备。从历史上看,我们已经使用现金余额来减少需要进行新的借贷。但是,由于我们专门为资本计划提供了资本资源并用完了储备金,因此我们的现金流量分析表明,可能需要进行新的借贷。2.4自2007/08年的金融危机以来,利率一直很低,尽管在过去的两年中,他们的银行基本利率从2021年12月的0.1%上升到5.25%,并在2024年2月的5.25%。价格似乎不太可能降至0.5%及以下。由于我们的贷款以固定利率,利率上升仅影响我们现金余额或未来贷款所获得的利息。结果,安理会的2023/24国库管理预算头寸有所改善。期望英格兰银行货币政策委员会不会提高利率,而利率可能在2024年下半年开始缓慢下降。3。建议3.1概述选择委员会的成员在理事会考虑之前,请注意该报告,并向他们希望的财务总监发表评论。

财政管理报告2025/26

人力资源的影响没有任何影响。可持续性影响没有任何影响。平等/多样性没有任何影响。风险管理国库管理和投资策略定义了理事会愿意接受的风险。遵守政策和策略,这些是报告的一部分。病房成员和领导会员认为咨询日期 - CLLR。布什比 - 2025年2月12日“托里奇区议会根据国库管理守则履行了其义务。保诚指标显示了对理事会财务状况的影响。这些指标提供了保证,在国库管理条款中,批准的资本计划的影响是谨慎的。” 4。结论正在更新战略和政策,以反映当局先前同意的资本计划和财务战略。5。理事会批准的建议: - •国库管理和投资策略以及对手列表,保诚指标和最低收入提供政策。

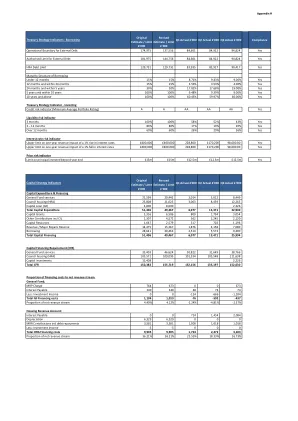

附录H国库策略指标

Capital Expenditure & Financing General Fund services 21,599 20,442 3,014 5,012 8,449 Council housing (HRA) 25,808 21,025 3,063 8,459 12,265 Capital Loan (GF) 4,000 8,000 - - 2,226 Total Capital Expenditure 51,406 49,467 6,077 13,471 22,940 Capital Grants 5,316 6,586 809 1,794 3,054 Other Contributions incl CIL 1,307 4,572 562 1,245 2,120 Capital Resources 1,667 2,579 317 702 1,196 Revenue / Major Repairs Reserve 14,475 15,267 1,876 4,158 7,080 Borrowing 28,641 20,463 2,514 5,573 9,490总资本融资51,406 49,467 6,077 13,471 25,994

货币和支付的未来 - 财政部

公共和私人货币在美国历史上一直共存。由于公共货币目前仅以纸币或硬币的形式向公众开放,因此私人货币可以更方便公众用于支付。虽然公共和私人货币在用途上通常可以互换 - 消费者可以同样轻松地使用现金或银行存款支付相同的商品和服务 - 但公共和私人货币的安全性和流动性不同。中央银行货币不存在信用或流动性风险。因此,以中央银行货币结算消除了交易中的不确定性,支持了经济活动和金融稳定。相比之下,私人货币可能存在信用或流动性风险,这取决于发行人的偿付能力和流动性,以及政府支持的可用性(例如,中央银行最后贷款人或存款保险)。