XiaoMi-AI文件搜索系统

World File Search System一季

2023 年半年度经济报告

详情 本地生产总值 政府统计处今天发表的修订数字显示,2023年第二季实质本地生产总值按年增长1.5%(与预先估计相同),而上一季则增长2.9%。经季节性调整的按季比较,实质本地生产总值在第二季下跌1.3%(与预先估计相同),而上一季则上升5.4%(图)。 2. 截至2023年第二季的本地生产总值及其主要开支组成部分的最新数字载于表一。第二季经济各细分领域的发展情况如下。 对外贸易 3. 2023年第二季货物出口总额较上年同期实质下跌15.2%,而上一季则下跌18.9%。外部对货物的需求疲弱,继续对出口表现造成巨大压力。按主要市场分析,根据对外商品贸易统计,第二季输往内地的出口大幅下跌,输往美国及欧盟的出口进一步下跌,输往其他主要亚洲市场的出口继续录得显着跌幅。经季节性调整的按季商品整体出口下跌0.6%,而上一季则上升0.7%。 4. 服务出口在第二季按年实质大幅增长22.9%,而上一季则录得16.6%的升幅。受惠访港旅客进一步增加,旅游服务出口大幅增加逾八倍,回升至疫情前的48%。运输服务出口亦同步上升。在外围环境艰难的情况下,商务及其他服务出口录得温和增长。另一方面,金融环境收紧,跨境金融及集资活动减弱,金融服务出口进一步下跌。经季节性调整后,服务出口在第二季上升 5.4%,而上一季则增长 16.8%。

2022 年第三季度经济报告

1.1 2022 年第三季,香港经济按年收缩幅度扩大。外围环境恶化,跨境陆路货运持续受阻,严重打击香港出口。各主要央行大幅加息导致金融环境收紧,重压本地需求,不过劳工市场状况改善及 8 月份发放消费券,为私人消费带来支持。 1.2 第三季实质本地生产总值按年下跌 4.5%(与预先估计值相同),而上一季则收缩 1.3%。按季经季节性调整后,实质本地生产总值下跌 2.6%(与预先估计值相同),而上一季则上升 1.0%。

2023 年第一季度经济报告

详情 本地生产总值 政府统计处今天发表的修订数字显示,2023年第一季实质本地生产总值按年增长2.7%(与预先估计数相同),而上一季则收缩4.1%。经季节性调整的按季比较,实质本地生产总值于第一季上升5.3%(与预先估计数相同),而上一季则大致持平(图)。 2. 截至2023年第一季的本地生产总值及其主要开支组成部分的最新数字载于表一。2023年第一季经济各细分领域的发展情况如下。 对外贸易 3. 尽管货物出口总额较上一季的24.9%的跌幅有所收窄,但2023年第一季货物出口总额按年实质下跌18.7%。外围环境严峻,出口表现受压,惟内地与香港解除跨境货车流动限制,稍稍纾缓出口表现。按主要市场分析,根据对外商品贸易统计数字,第一季对内地的出口进一步下跌。对美国及欧盟的出口继续录得显著跌幅。对其他大部分主要亚洲市场的出口亦大幅下跌。经季节性调整的按季商品整体出口,第一季上升1.0%,上季则下跌7.8%。 4. 服务出口第一季按年实质大幅增长16.5%,上季则增长0.6%。受惠于内地与世界各地恢复正常旅游,旅游服务出口跃升逾六倍,回升至疫情前近四成水平。随访旅客人数回升,运输服务出口亦重拾温和增长。商业及其他服务出口亦转为温和增长。与此同时,金融服务出口因跨境金融及集资活动减弱而下跌。经季节性调整后,服务出口于第一季按季上升 16.7%,而上一季则上升 2.7%。

ELAN 3Q24 收益报告

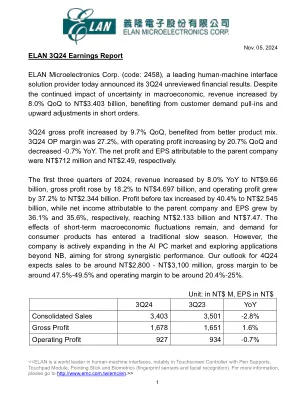

2024年11月05日 义隆电子3Q24财报 人机界面解决方案领导厂商义隆电子股份有限公司(代号:2458)今日公布3Q24未经审核财报。尽管宏观经济不确定性持续影响,营收仍较上一季增加8.0%至新台币34.03亿元,受惠于客户需求拉升及短单上调。3Q24毛利较上一季增加9.7%,受惠于产品组合改善。3Q24营业利润率为27.2%,营业利润较上一季增加20.7%,较去年同期减少-0.7%。归母净利及每股盈余分别为新台币7.12亿元及新台币2.49元。 2024年前三季营收年增8.0%至96.6亿元,毛利年增18.2%至46.97亿元,营业盈余年增37.2%至23.44亿元。税前获利年增40.4%至25.45亿元,归母净利及EPS分别年增36.1%及35.6%,达21.33亿元及7.47亿元。短期宏观经济波动影响犹存,消费性产品需求进入传统淡季,但公司积极拓展AI PC市场,并探索NB以外的应用,志在强效协同表现。我们对 4Q24 的预期是销售额约为 28 亿至 31 亿新台币,毛利率约为 47.5%至 49.5%,营业利润率约为 20.4%至 25%。

2024 年半年度经济报告

对外部门 1.3 按本地生产总值编制框架计算的货物出口总额,继上一季按年实质增长6.8%后,于2024年第二季强劲增长7.5%。持续的外部商品需求为出口表现提供支持。按主要市场分析及参考对外商品贸易统计数字,对内地的出口在第二季较上年同期继续显着上升。对美国的出口重拾明显增长,而对欧盟的出口则录得跌幅收窄。对多个主要亚洲市场的出口亦有所改善。 1.4 服务出口继上一季按年实质增长9.4%后,于第二季放缓增长1.4%。随着旅客及区域贸易流量增加,运输服务出口进一步增长。随着跨境金融及集资活动有所改善,金融服务出口重拾增长。商业及其他服务出口继续温和增长。与此同时,随着旅客消费模式转变及港元走强,旅游服务出口转为收缩。

2023 年第一季度经济报告

对外贸易 1.3 按本地生产总值编制框架计算的货物出口总额,尽管较上一季的24.9%的跌幅有所收窄,但在2023年第一季仍按年实质下跌18.7%。外围环境充满挑战,令出口表现受压,不过香港与内地跨境货车流动限制解除后,情况稍有好转。按主要市场分析,并参考对外商品贸易统计数字,第一季对内地的出口进一步下跌。对美国及欧盟的出口继续录得显著跌幅。对大多数其他主要亚洲市场的出口亦大幅下跌。 1.4 服务输出继上一季增长0.6%后,于第一季按年实质大幅增长16.5%。随着内地及世界各地旅游恢复正常,旅游服务出口跃升逾六倍,回升至疫情前近四成水平。随着访港旅客人数回升,运输服务出口亦重拾温和增长。商业及其他服务出口亦转为温和增长。另一方面,随着跨境金融及集资活动减弱,金融服务出口则出现下跌。

ELAN 1Q24 收益报告

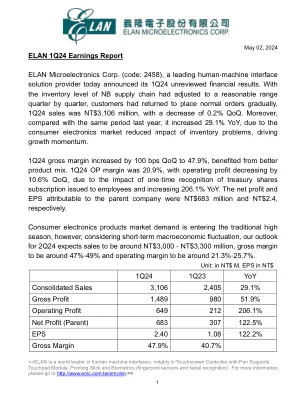

2024年5月2日 义隆电子1Q24财报 人机界面解决方案领导厂商义隆电子股份有限公司(代号:2458)今日公布1Q24未经审核财报。随着NB供应链库存水位逐季调整至合理区间,客户陆续回复正常下单,1Q24营收为新台币31.06亿元,较上一季衰退0.2%,但与去年同期相比,年增29.1%,受惠于消费性电子市场库存问题影响减轻,带动成长动能。1Q24毛利率较上一季增加100个基点至47.9%,受惠于产品组合改善。 1Q24营业利润率为20.9%,营业利润环比下降10.6%,受一次性确认员工认购库藏股影响,较去年同期增长206.1%。归母净利润为6.83亿元,EPS为2.4元。消费性电子产品市场需求进入传统旺季,但考虑短期宏观经济波动,我们预计2Q24营收约30-33亿元,毛利率约47%-49%,营业利润率约21.3%-25.7%。

2024/25 夏季准备

东北地区和西北部地区的煤炭储存量处于正常水平。随着东海岸降雨量增加和塔斯马尼亚西部降雨量减少,一些水电站可能会受到环境限制。冬季过后,天然气储存量正在恢复,但是,为满足高峰电力需求而增加的任何消耗都需要在 2025 年冬季的夏季和秋季进行补充。天然气生产设施维护量的减少(与上一季相比)降低了天然气储存补充风险。西北部地区本季的天然气供应充足。