XiaoMi-AI文件搜索系统

World File Search System三大

三大索引(网络版) 收录西北工业大学论文统计

2011 年 EI 网络版收录西北工业大学论文统计 ................................................ 78 航空学院(343 篇) .......................................................................................................................................... 78 航天学院(283 篇) ........................................................................................................................................ 102 航海学院(264 篇) ........................................................................................................................................ 122 材料学院(591 篇) ........................................................................................................................................ 141 机电学院(481 篇) ........................................................................................................................................ 185 力学与土木建筑学院(136 篇) .................................................................................................................... 219 动力与能源学院(150 篇) ............................................................................................................................ 229 电子信息学院(259 篇) ................................................................................................................................ 240 自动化学院(307 篇) .................................................................................................................................... 259 计算机学院(217 篇) .................................................................................................................................... 282 理学院(289 篇) ............................................................................................................................................ 298 管理学院(92 篇) .......................................................................................................................................... 319 人文与经法学院(38 篇) .............................................................................................................................. 325 软件与微电子学院(22 篇) .......................................................................................................................... 328 生命学院(13 篇) .......................................................................................................................................... 330 国防研究院(27 篇) ...................................................................................................................................... 331 无人机研究所(20 篇) .................................................................................................................................. 333 其他(6 篇) .................................................................................................................................................... 334

三大ESG荣誉

Séché Environnement 是废物管理(包括最复杂和最危险的废物)和环境服务(尤其是在发生环境紧急情况时)领域的标杆企业。凭借其在创建循环经济循环、脱碳和风险管理方面的专业知识,该集团近 40 年来一直为行业和地区的生态转型以及生物保护做出贡献。Séché Environnement 是一家法国家族工业集团,其研发部门开发的尖端技术部署在 16 个国家/地区的 120 多个基地的核心区域,其中包括法国的约 50 个工业基地。Séché Environnement 拥有 6,100 多名员工,其中 2,900 名在法国,2023 年的收入为 10.135 亿欧元,其中 26% 来自其国际业务。 Séché Environnement 自 1997 年 11 月 27 日起在 Eurolist 上市(B 板块)。该公司被纳入 CAC Mid&Small、EnterNext Tech 40 和 EnterNext PEA-PME 150 指数。ISIN:FR 0000039139 – 彭博社:SCHP.FP – 路透社:CCHE.PA

量子计算的三大原理

构建量子计算机的意义在于它能够以预测能力对生物进行建模,并提供了控制生命的机会。它的扩展不仅意味着仪器部分的改进,而且主要是数学和软件工具,以及我们对 QC 问题的理解。量子建模的第一个原理是将现实简化为类似于光学腔中 QED 的有限维模型。第二个原理是对所谓的费曼原理(QC 标准公式中的量子比特数)的严格限制。这意味着将退相干完全视为经典建模计算机内存的限制,并随着模型的扩展对量子态希尔伯特空间的工作区域引入相应的渐进限制。第三个原理是不同性质过程的相似性。现实的量子性质体现在这一原理中;它的性质是量子非局域性,这是确保量子物理设备的前景及其相对于经典设备的根本优势的主要特性。

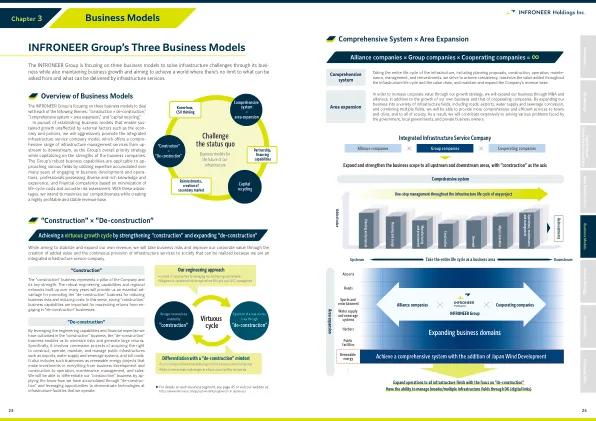

INFRONEER集团的三大商业模式

“拆除”业务充分利用我们在“建设”业务中培养的工程能力和金融专业知识,使我们能够将风险降至最低并获得丰厚的回报。具体而言,它涉及获得机场、供水和下水道系统以及收费公路等公共基础设施的建设、运营、维护和管理权的特许经营项目。它还包括可再生能源项目等业务,这些业务涉及从业务开发和建设到运营、维护、管理和销售的所有方面。我们将能够通过应用我们在“拆除”业务中积累的专业知识并利用在我们运营的基础设施上展示技术的机会来使我们的“建设”业务与众不同。

协调三大证券的能源政策

规模巨大:2023 年全球能源消耗量约为 183 拍瓦时,其中约 80% 的能源来自化石燃料(煤炭、石油和天然气)。1 拍瓦时相当于 1 万亿千瓦时。美国普通家庭每年消耗约 10,000 千瓦时的能源,这意味着 1 拍瓦时可以为 1 亿美国家庭提供一年的电力。

阻碍企业使用人工智能的三大缺陷

○ 将 AI 素养提高到一定水平 ・对 AI 开发项目的时间表、开发结构、分析方法、数据的数量和质量等有清晰的认识 ・在开展项目时要有明确的目标感,在计划阶段不要限制方法 ○ 消除部门之间的壁垒,充分利用外部数据和知识 ・促进拥有和利用数据的现场部门与数据分析部门之间的合作 ・与拥有丰富知识和数据的企业、大学等研究机构合作 ○ 为分析员创造有吸引力的工作环境 ・引入提高持续学习 AI 技术激励的制度 ・创造分析员可以发挥好奇心工作的环境 ・增强提高技能的机会

彻底改变医疗保健的三大人工智能趋势 - Viz.ai

斯坦福大学放射学和生物医学信息学教授 Curt Langlotz 曾提出一个有用的类比来说明 AI 在放射学中可能发挥的作用:支持数十年来在商用喷气式飞机上使用的技术(通常称为“自动驾驶仪”)。正如飞行员欢迎能够自动完成大量重复和单调的飞机驾驶数据处理工作的技术一样,放射科医生很可能会将 AI 算法视为帮助他们更快、更高效地完成工作的不可或缺的工具。