XiaoMi-AI文件搜索系统

World File Search System下滑

服务经济增长正在下滑吗?

本研究扩展了鲍莫尔(1967)的两部门(制造业和服务业)非均衡增长模型,以分析这样一种情况:首先,服务业既用于制造业生产的最终消费,也用于中间投入,其次,制造业和服务业的生产率内生演变。利用该模型,我们研究服务业就业比重和经济增长率如何随时间演变。我们的研究结果概括如下:首先,如果人力资本积累函数关于人均服务业消费呈现规模报酬不变,则我们会得到服务业就业比重与经济增长率之间的U型关系。其次,如果人力资本积累函数关于人均服务业消费呈现规模报酬递减,我们会得到服务业就业比重与经济增长率之间的S型关系:经济增长率首先下降,经过一段时间开始上升,再次下降,最后趋近于零。

专家称经济将下滑 50%

合作政府和传统事务部长恩科萨扎娜·德拉米尼-祖马 (Nkosazana Dlamini-Zuma) 于 4 月 29 日星期三在国家指挥委员会 (NCC) 发表讲话时表示,虽然一些产品已被添加到封锁期间的基本商品清单中,但香烟和酒精仍然不允许出售。德拉米尼-祖马将吸烟者之间共享香烟作为修改决定的原因。部长在周三的电视新闻发布会上说:“除了烟草本身对人的肺部的影响之外,共享烟草的方式也不允许保持社交距离。病毒会在他们之间传播。”虽然南非政府的决定似乎是出于政治动机,受到大多数 ANC 高层支持的反吸烟倡导团体的压力,但科学研究继续揭穿吸烟在感染 Covid-19 病毒方面可能发挥的大部分传播作用。尽管科学家并不否认吸烟可能带来的健康危害,但越来越多的“奇怪”证据表明吸烟者的风险可能较小。英国《每日邮报》4月28日报道,一项对28项研究的回顾显示,住院患者中吸烟者的数量低于预期。据报道,大学

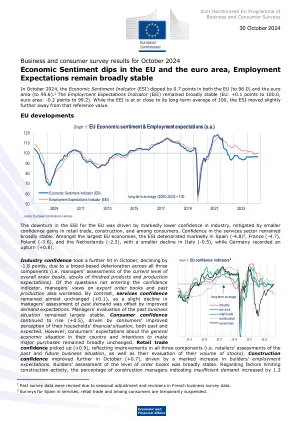

欧盟和欧元区经济信心下滑......

欧盟 ESI 的下滑是由于工业信心明显下降,零售业、建筑业和消费者信心增长较小弥补了这一缺口。服务业信心总体保持稳定。在欧盟最大的几个经济体中,西班牙(-4.8)2、法国(-4.7)、波兰(-3.6)和荷兰(-2.3)的 ESI 明显下降,意大利(-0.5)的降幅较小,而德国则出现回升(+0.8)。10 月份工业信心进一步受到打击,下降了 -1.8 点,原因是所有三个分项指标(即管理者对当前整体订单水平、成品库存和生产预期的评估)普遍恶化。在未纳入信心指标的问题中,管理者对出口订单和过去生产的看法也有所恶化。相比之下,服务业信心几乎没有变化(+0.1),因为管理者对过去需求评估的小幅下降被需求预期的改善所抵消。管理者对过去商业状况的评估基本保持稳定。消费者信心继续上升(+0.5),这得益于消费者对其家庭过去和预期财务状况的认知有所改善。然而,消费者对其国家总体经济状况的预期和大宗采购的意图基本保持不变。零售贸易信心回升(+0.9),反映了所有三个组成部分的改善(即零售商对过去和未来商业状况的评估,以及他们对库存量的评估)。10月份建筑信心进一步改善(+0.7),这得益于建筑商就业预期的显著提高。建筑商对订单水平的评估基本保持稳定。关于限制建筑活动的因素,表示需求不足的建筑经理百分比增加了1.2

长期增长前景下滑:趋势、预期……

资料来源:世界银行。注:TFP 指全要素生产率。左图。使用基于生产函数法的潜在增长估计值计算的 GDP 加权算术平均数。“其他因素”反映了与趋同相关的生产率增长、政策变化、群体效应以及投资增长相对于产出增长的放缓。“因素”反映了 2011-21 年和 2022-30 年平均值之间的百分点变化。中间和右图。蓝色条是局部预测模型的系数估计值。橙色须表示 90% 的置信区间。衰退被定义为从商业周期低谷之前的峰值到低谷的时期,低谷定义为产出增长为负且比长期平均水平低一个标准差的年份。银行业危机来自 Laeven 和 Valencia (2020)。流行病包括 SARS(2003 年)、猪流感(2009 年)、MERS(2012 年)、埃博拉(2014 年)和寨卡病毒(2016 年)。样本包括 1981 年至 2020 年的 32 个发达经济体和 97 个 EMDE 的不平衡面板。

金融疏远:风险投资如何跟随经济下滑并抑制创新

尽管在 COVID-19 疫情席卷美国后的头两个月,后期风险投资 (VC) 活动并没有发生巨大变化,但早期风险投资活动下降了 38%。早期风险投资对市场状况的特殊敏感性——我们发现,这种敏感性在 1976 年至 2017 年四十年间的经济衰退中都很常见——引发了人们对风险投资的顺周期性及其对创新的影响的质疑,尤其是考虑到风险投资相对不受公开市场影响的普遍说法。我们发现,这对创新的影响并不好:在经济衰退期间,风险投资支持的公司进行的创新被引用次数较少、原创性较低、普遍性较低、与基础科学的联系也不太紧密。这些影响对于由早期风险基金资助的初创企业更为明显。鉴于风险投资在资助经济突破性创新方面发挥的重要作用,我们的研究结果对更广泛地讨论跨商业周期的创新性质具有重要意义

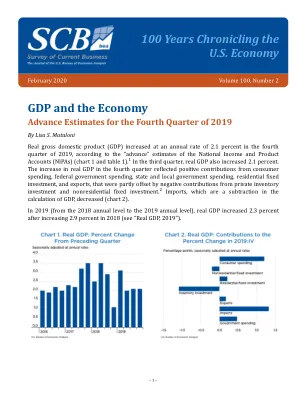

记录美国经济 100 年的 GDP 和......

消费支出下滑反映了商品和服务支出的下滑。服务业下滑的最大贡献者是医疗保健、食品服务和住宿,因为为预防 COVID-19 而颁布的“居家”命令影响了这些类别服务的供应和需求(见“冠状病毒 (COVID-19) 对 2020 年第一季度 GDP 预估的影响”)。在商品方面,主要贡献者是机动车和零部件以及服装和鞋类的下滑。出口下滑反映了服务出口的下滑,其中旅游业是主要原因。非住宅投资的大幅下降是由于设备大幅下降,反映了运输设备的大幅下降和信息处理设备的下滑。政府支出的较小增长主要反映了州和地方消费支出以及联邦国防总投资的下滑。州和地方消费支出的下滑主要是由于员工薪酬(包括教育服务薪酬)的下降。详情请参阅“在学校和大学因 COVID-19 疫情关闭期间,经济分析局如何衡量公共教育服务?”住宅固定投资大幅增长,主要原因是住宅结构加速,包括新建和改建。库存投资小幅下降,主要原因是非农库存投资小幅下降。主要贡献者是零售贸易库存投资回升,主要是汽车和零部件经销商。进口大幅下降反映了服务业的下滑,主要原因是旅游业下滑和运输服务大幅下降。

2023 年几乎所有联邦省份的经济都出现萎缩

2023 年,国际商人的迁址导致福拉尔贝格州经济大幅下滑,而这在很大程度上造成了维也纳的经济增长。即使没有这一特殊影响,福拉尔贝格州的经济也会下滑,主要原因是制造业和建筑业表现疲软。在这个最西部的联邦省份,制造业实际增加值下降了 7.4%,这主要是由于金属制品制造业。在联邦首都维也纳,除了上述迁址之外,天然气贸易商的波动性增加值的强劲增长也促进了实际增长。如果没有这两个特殊影响,维也纳经济也会萎缩;不过,银行业和贸易(国际商人除外)的下滑被 IT 服务、旅游业和医药产品制造业的增长所缓冲。

百年记述美国经济 GDP 和……

进口下滑反映了商品进口(主要是耐用品)的下滑。州和地方政府支出加速反映了建筑投资的回升。非住宅固定投资降幅较小反映了知识产权产品投资加速和设备投资降幅较小(主要是由于运输设备好转)。私人库存投资降幅较大主要是非农库存(主要是零售贸易)。消费者支出放缓主要反映了耐用品和非耐用品支出的放缓。耐用品支出放缓的主要原因是娱乐用品和汽车支出的放缓。非耐用品支出放缓反映了“其他”非耐用品(处方药支出放缓导致)和非现场消费食品和饮料支出的下滑。

|意大利经济的兴衰

卡洛·巴斯塔辛和詹尼·托尼奥洛提供了一部急需的、最新的意大利经济史,从 1861 年统一到现在。他们展示了意大利在统一 30 年后如何开始了与更发达经济体的长期趋同阶段,以至于到 20 世纪末意大利的人均收入达到了德国、法国和英国的水平。然而从 20 世纪 90 年代中期开始,意大利经济先是相对下滑,然后是绝对下滑。作者描述了相互交织的金融和体制危机,这些危机削弱了人们对政治体系和经济的信任,而此时正是新技术和市场改变全球经济的关键时刻。长期存在的教育水平不均以及陈旧的官僚和司法实践问题加深了经济活跃地区与其他地区之间的分歧,造成了两极分化、政治不稳定和公共债务上升。意大利当前的困境使该国成为了解生产力长期下滑和 GDP 增长趋于平缓对西方民主国家稳定的影响的试验案例,从而导致民粹主义、不信任和政治不稳定。