XiaoMi-AI文件搜索系统

World File Search System业绩

抱负与业绩

股东过渡和规模变更杰罗姆·赛杜 (Jérôme Seydoux) 和爱德华多·马龙 (Eduardo Malone) 将其股份出售给 Colombus Holding SAS,这是一家由迈克尔·弗里堡 (Michaël Fribourg) 创立的投资公司,致力于 Chargeurs 的发展。 Michaël Fribourg 为集团提供了独特、卓越的模式,并对其进行了大规模的现代化改造。自2015年以来,与高层次人才招募和培养同时开展的产业投资和外部增长业务,使现有或新业务得以巩固或取得全球或地区领先地位。在大幅丰富了Chargerurs先进材料和Chargerurs PCC时尚技术两大旗舰技术业务的技术含量,并对Chargerurs奢华纤维业务模式进行变革后,集团已启动进军奢侈品领域的商业模式转型。因此,Chargeurs 创建了 Chargeurs 博物馆工作室,该工作室已成为为文化机构和企业品牌创作文化内容的标杆工作室。他还创立了 Chargeurs Personal Goods,将 Chargeurs 定位为高端个人用品领域的新参与者。

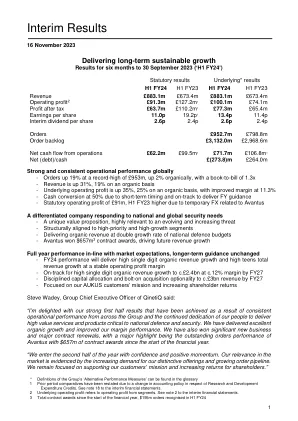

中期业绩

截至 2024 年 8 月 31 日,Westcon International 对其位于沙特阿拉伯王国的子公司 Westcon Arabia Company LLC(“Westcon KSA”)可能承担的预扣税义务负有或有负债。这涉及 Westcon KSA 在截至 2020 年 12 月 31 日的六年期间购买供应商软件和维护服务并转售给客户时支付的款项。在尝试使用替代争议解决程序失败后,此事于 2024 年 9 月 29 日进入最终法庭听证会。书面裁决不同意税务机关对相关安排的分类,他们现在必须修改对纳税义务的评估。税务机关将如何解释裁决以计算此类评估仍存在一些模糊之处。已确认了与此相关的可能风险的负债。

业绩发布

Birlasoft 首席执行官兼董事总经理 Angan Guha 先生表示:“我们很高兴地报告,本季度我们的收入表现强劲反弹,我们的顶级客户、制造业、BFSI 和 E&U 垂直行业以及数字和数据和 ERP 服务线均实现了广泛增长。按季度计算,我们的 2025 财年第二季度收入按美元计算增长了 2.6%。这得益于一些之前被推迟的项目的增加、更好的客户挖掘以及来自合并交易的增量业务,这些交易使我们获得了钱包份额。我们一直在进行投资以增强我们的技术和领域能力以及合作伙伴关系,我们认为这是未来增长的关键,这些投资已经开始看到一些早期成果,反映在主要行业分析师对我们能力的认可度明显提高。这使我们能够在需求环境复苏时充分利用它所带来的机会。”