XiaoMi-AI文件搜索系统

World File Search System个人消费

美国经济:不确定性期间放缓?

三月为美联储和他们在双重任务目标上取得成功的努力而付出了混杂的袋子。在实现的数据方面,核心个人消费支出(PCE)指数取得了朝着美联储2%通货膨胀目标的进步。根据2月份的就业报告,劳动力市场尚未表现出持续的弱势。(图2)。同时,基于调查的经济数据点,特别是供应管理研究所(ISM),它跟踪了制造业,建筑和服务公司采购经理的情感,这表明了一个更加关于经济状况的信息。对这些调查的受访者引用了有关新政府的政策将如何影响其业务前进的情况,而这对经济总体的未来意味着什么。(图3)

桑德贝的本土经济影响分析

对 Thunder Bay 大都会区原住民经济影响分析将对原住民如何通过企业所有权、社区支出、就业和个人消费支出对该地区经济做出贡献进行总体估算。原住民经济影响分析还估算了支出的复合效应。原住民经济影响的一部分来自原住民支出的间接影响。这些影响是在原住民企业为自己的产出购买商品和服务时产生的;向该地区原住民企业提供商品和服务的企业将获得收入用于自己的活动。原住民支出的诱发效应来自 Thunder Bay 地区的家庭支出。当收入增加使人们有更多钱用于个人支出时,诱发效应也会增强。

支付卡对经济增长的影响

自 20 世纪中叶诞生以来,支付卡使消费者和企业能够更加便捷地进行买卖,因此越来越受欢迎(见图 1)。3 2015 年,全球 37.4% 的消费者支出是通过卡支付的。然而,这一数字差异很大,从韩国的 91% 到加纳和缅甸的 1% 左右。自 2015 年以来,信用卡普及率年均增长 16%,是个人消费增长率的三倍多。自 2015 年以来,现金使用占总消费者支出的比例每年平均下降 17%。随着 COVID-19 成为全球大流行,信用卡使用变得更加普遍。世界各国政府实施了不同程度的限制性封锁;直接的后果是消费者支出大幅减少,现金使用也减少了。

需求与通货膨胀的供应分解

摘要:需求和供应因素对通货膨胀有什么贡献?为了解决这个问题,我们遵循Shapiro(2022)并为32个国家使用部门个人消费支出(PCE)数据构建季度需求驱动和供应驱动的通货膨胀系列。我们重点介绍了关键时期的通货膨胀分解的全球趋势和特定国家的特定差异,例如2008年的大金融危机以及自2021年以来的近期通货膨胀率。验证了我们的通货膨胀系列,我们发现供应驱动的通货膨胀对石油冲击和供应链压力更具反应性,而需求驱动的通货膨胀对货币政策冲击的反应更为明显。我们的结果还表明,当需求驱动到通货膨胀时,菲利普斯曲线陡峭,对有效的政策设计产生了重大影响。

股息及收益基金 2022 年半年度报告

经济与市场报告 根据2022年6月会议纪要,美联储联邦公开市场委员会(FOMC)获悉,当时掌握的信息表明,美国实际国内生产总值(GDP)在第一季度下滑之后,在第二季度反弹至温和增长。FOMC工作人员指出,劳动力市场仍然非常紧张,失业率为3.6%。工作人员报告称,消费者价格通胀——以截至2022年4月的12个月内个人消费支出(PCE)价格指数上涨6.3%和消费者价格指数(CPI)12个月变化8.6%来衡量——仍然处于高位,现有信息表明2022年5月通胀仍然处于高位。FOMC工作人员还强调,截至2022年5月的12个月内,平均每小时工资上涨5.2%。

2024-25 5月修订预算摘要

尽管固执的通货膨胀和利率升高,但2024年的头几个月仍继续稳定但减缓经济增长的趋势。美国皇家国内生产总值(GDP)在2024年的第一季度以每年1.6%的速度增长,此前连续六个高于2%的增长,这是由于强劲的个人消费而增长。在经济相对较强和稳定的情况下,5月的修订预测预测美国国内生产总值将以稳定但减慢的速度增长,从2024年中期到2025年初,而仍然紧密的财务状况促进了较低的消费水平。信贷条件预计从2024年中期开始放松,随着美联储降低目标利率,货币政策松动。随后,美国GDP预计将从2027年中期至2027年结束时以1.5%至1.9%的稳态增长率增长。

MICPA-经济学外观-2024-.pdf

美联储基金期货现在以三税降低定价,首先预计将在FOMC 6月的会议上削减第一笔25个基点的税率。预计在2024年9月的会议上预计将再降低25个基点的税率,而在2024年11月的会议上预计将进行最后25个基点的削减。FFR现在预计将以4.50%-4.75%结束,这与美联储在2024年3月给市场的指导相似。较低的利率得到了下部通气的支持,因为核心消费者价格指数(CPI)和核心个人消费支出(PCE)在过去几个月中一直在降低,如图3所示。但是,最近的生产商价格指数(PPI)的上升引起了人们对美联储是否会等待才开始降低利率的担忧。

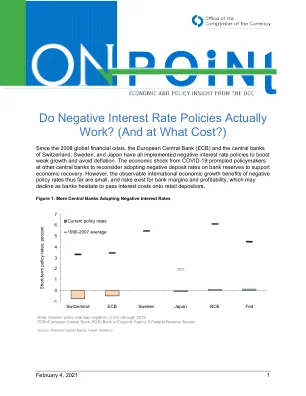

负利率政策实际上有效吗? (有多少代价?)

标称的T-BILL产量迅速迅速上升,但美国的主要利率仍低于通货膨胀率,因此投资者对最高30年的财政证券产生了负面的现实利息。虽然实际利率往往是积极的,但他们的零利率低于零。两年的到期利率低于1970年代后期和全球金融危机之后的核心个人消费支出(PCE)通货膨胀量的衡量标准。在2000年代中期,较短的到期证券处于美国通货膨胀的措施或接近措施。使用通货膨胀指数的证券(R-CMT)在2003年提供的现实利率的市场衡量标准直到2008 - 09年全球金融危机之后才是负面的。变更术语保费和通货膨胀期望会影响实际利率随着时间的推移。

马来西亚人工智能治理的未来

技术旨在提供能够释放人类和社会潜力的服务。然而,就像汽车夺走了人们的生命一样,当前的数字时代加剧了社会分裂,引发了社会弊病并造成了巨大的经济损失。世界正在追赶新兴技术,尤其是人工智能 (AI),其发展速度比预期的要快 7 。从个人消费到塑造商业实践,人工智能正在社会中根深蒂固。与任何工具一样,它有积极和消极的后果,具体取决于如何使用它。就人工智能而言,其使用的风险是独一无二的,因为它们可能很复杂,尤其是当人工智能系统可以以无法解释和不可预测的方式进行训练和分层时。因此,需要加强治理,使其具有前瞻性,并纳入能够跟上令人眼花缭乱的变化的研究与开发 (R&D)。

中国经济增长结构的变化

在本次 IEO2021 替代案例分析中,中国工资上涨导致与参考案例相比有两个主要变化驱动因素:可支配收入增加和国内产品和服务生产成本增加。可支配收入增加推动个人消费支出增加。国内产品生产成本增加导致中国进口增加,出口减少,因为其他地区的生产成本变得更具竞争力。这两个驱动因素(可支配收入和生产成本增加)都会影响全球贸易,而且由于中国以外地区的经济结构和经济体(包括中国)的生产方面与参考案例相比保持不变(没有对贸易动态做出任何额外假设),因此在本分析中,全球贸易变化是其他地区能源市场变化的主要驱动因素。