XiaoMi-AI文件搜索系统

World File Search System个位数

开发标准委员会 2 月 8 日 - 报告编号 34 - 因弗戈里 Berryhill 庄园以西 300 米处的场地 - 附录 3

社区委员会支持当地居民反对该提案。该提案的规模之大将对当地地区和人口产生不利影响。该提案将对当地社区产生完全压倒性的影响。要安装太阳能电池板的土地面积是极其巨大的。西门项目损失的可耕地加上为该开发项目拟建的土地,将在未来许多年对该地区产生负面影响。该太阳能电池阵列应位于棕地上,而不是可耕地上,在苏格兰,可耕地仅占我们土地面积的个位数百分比。这种规模的损失是不可接受的。当地报纸有报道称,苏格兰的可耕地被从粮食生产中抽离出来,用于种植树木,这一提案只会加剧这种情况。许多家庭搬到该地区过乡村生活,却被这一开发项目毁了。特别是有一所房子几乎完全被太阳能电池板包围,破坏了他们对房产的享受。这可能侵犯了人权。这个提议完全是错误的。允许这个提议继续进行可能会开创先例。安格斯议会的计划表明,该地区不适合太阳能发电。这个提议不符合政策 (DS1) 它们应该是小规模的,并且与农村企业直接相关。(政策 PV20)火灾风险。规划部门应联系泰赛德消防救援服务部门,了解他们将如何处理这种规模的太阳能电池阵列上的大火。我们的理解是,只要有阳光/光,就无法阻止电池板发电。

菲律宾经济简报

本杰明·E·迪奥克诺,博士 财政部 迪奥克诺博士是现任财政部长。在被任命之前,他于 2019 年至 2022 年担任菲律宾中央银行 (BSP) 行长。在他的领导下,菲律宾中央银行是首批应对 COVID-19 疫情并采取果断措施缓解其不利影响并为复苏铺平道路的银行之一。在负责货币事务之前,他曾在三任总统手下担任预算部长,期间他推行扩张性财政政策,为人力资本发展和公共基础设施投资提供资金。作为财政部长,迪奥克诺寻求团结经济团队,到 2028 年实现三大发展目标:将赤字占 GDP 的比率降低到疫情前的水平,将贫困发生率降至个位数,并在小马科斯政府任期结束前实现中上等收入经济地位。迪奥克诺寻求超越名义上的经济扩张,实现公平的包容性和可持续增长。迪奥克诺的政策专业知识和研究贡献涉及公共经济学的各个领域,例如政府结构和范围、税收政策和改革、公共支出管理分析、财政分权、国家预算和公共债务等主题。他在制定和实施公共部门改革方面拥有丰富的经验,曾于 1986 年至 1991 年担任预算副部长,并于 1998 年至 2001 年和 2016 年至 2019 年担任预算部长。他是菲律宾大学迪利曼分校名誉教授。40 多年来,他教授以下课程:公共部门经济学、微观经济学、宏观经济学、发展经济学和专题(例如,公共企业投资和定价政策;公共部门改革;地方政府财政)。他还是马尼拉城市大学马尼拉分校董事会主席。

第三季度 - 2022 年 - Telenor 集团

北欧移动收入趋势改善 我们看到北欧地区移动服务收入呈现积极趋势,第三季度增长了 4%。对于集团而言,高能源价格(尤其是挪威、丹麦和巴基斯坦的高能源价格)继续成为不利因素。然而,本季度的负面影响被巴基斯坦 SIM 税拨备逆转所抵消,导致 EBITDA 增长 2.5%。自由现金流为 50 亿挪威克朗,这意味着今年迄今为止的现金产生量为 100 亿挪威克朗。9 月,Telenor 举办了资本市场日,介绍了未来三年的战略和目标。集团的运营和价值创造将集中在四个业务领域:Telenor Nordics、Telenor Asia、Telenor Infrastructure 和 Telenor Amp。该公司出售了新成立的挪威光纤基础设施公司 30% 的股份,预计将于 2023 年初完成,这证实了该公司对这一战略的执行。在北欧,增值服务的增长促进了移动收入的增长。在数字风险急剧增加的环境中,我们看到客户对安全连接的需求持续增加。数据使用量的增加是 Grameenphone 本季度服务收入增长 7% 的主要驱动力,这也转化为稳健的 EBITDA 增长。在马来西亚,Digi 和 Celcom 的合并计划已获得证券委员会的批准,预计将在公司股东大会批准后在年底前完成。– Sigve Brekke,总裁兼首席执行官 Telenor Group 关键人物关于今年的前景,我们维持服务收入低个位数增长的预期。尽管我们看到能源价格大幅上涨对 EBITDA 造成压力,但本季度巴基斯坦的一次性积极影响支持将有机 EBITDA 的前景维持在去年的水平左右。预计资本支出与销售额之比将在之前指出的 16-17% 范围内。

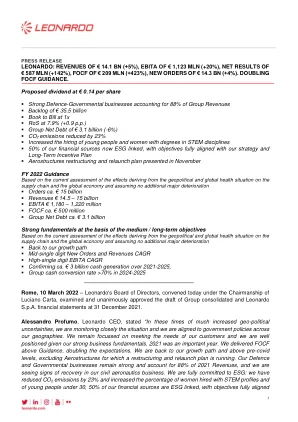

收入 141 亿欧元(+5%),EBITA 为... - LEONARDO

▪ 11 月提出的航空结构重组和重新启动计划 2022 财年指引基于对地缘政治和全球卫生状况对供应链和全球经济的影响的当前评估,并假设没有进一步的重大恶化 ▪ 订单约150 亿欧元 ▪ 收入 145 – 150 亿欧元 ▪ EBITA 11.8 – 12.2 亿欧元 ▪ FOCF 约5 亿欧元 ▪ 集团净债务约31 亿欧元 中/长期目标的基础是强劲的基本面 根据对地缘政治和全球卫生状况对供应链和全球经济的影响的当前评估,并假设没有进一步的重大恶化 ▪ 回到我们的增长轨道 ▪ 中等个位数的新订单和收入复合年增长率 ▪ 高个位数的 EBITA 复合年增长率 ▪ 确认约。2021-2025 年现金创造量为 30 亿欧元,▪ 2024-2025 年集团现金转换率 >70% 罗马,2022 年 3 月 10 日——Leonardo 董事会今天在 Luciano Carta 的主持下召开会议,审查并一致批准了截至 2021 年 12 月 31 日的集团合并和 Leonardo S.p.A. 财务报表草案。Leonardo 首席执行官 Alessandro Profumo 表示:“在这个地缘政治不确定性大大增加的时代,我们正在密切关注局势,并与各个地区的政府政策保持一致。我们仍然专注于满足客户的需求,鉴于我们强大的业务基础,我们处于有利地位。2021 年是重要的一年。我们实现了高于指导值的 FOCF,是预期的两倍。我们已恢复增长轨迹,且高于疫情前的水平,但不包括正在实施重组和重启计划的航空结构业务。我们的国防和政府业务保持强劲,占 2021 年收入的 88%,我们的民用航空业务也出现复苏迹象。我们完全致力于 ESG:我们已将二氧化碳排放量减少了 23%,并增加了具有 STEM 资质的女性和 30 岁以下年轻人的比例,我们 50% 的资金来源与 ESG 相关,目标完全一致

收入 141 亿欧元 (+5%),息税折旧摊销前利润 ... - 莱昂纳多

▪ 11 月提出的航空结构重组和重新启动计划 2022 财年指引基于对地缘政治和全球卫生状况对供应链和全球经济的影响的当前评估,并假设没有进一步的重大恶化 ▪ 订单约150 亿欧元 ▪ 收入 145 – 150 亿欧元 ▪ EBITA 11.8 – 12.2 亿欧元 ▪ FOCF 约5 亿欧元 ▪ 集团净债务约31 亿欧元 中/长期目标的基础是强劲的基本面 根据对地缘政治和全球卫生状况对供应链和全球经济的影响的当前评估,并假设没有进一步的重大恶化 ▪ 回到我们的增长轨道 ▪ 中等个位数的新订单和收入复合年增长率 ▪ 高个位数的 EBITA 复合年增长率 ▪ 确认约。2021-2025 年现金创造量为 30 亿欧元,▪ 2024-2025 年集团现金转换率 >70% 罗马,2022 年 3 月 10 日——Leonardo 董事会今天在 Luciano Carta 的主持下召开会议,审查并一致批准了截至 2021 年 12 月 31 日的集团合并和 Leonardo S.p.A. 财务报表草案。Leonardo 首席执行官 Alessandro Profumo 表示:“在这个地缘政治不确定性大大增加的时代,我们正在密切关注局势,并与各个地区的政府政策保持一致。我们仍然专注于满足客户的需求,鉴于我们强大的业务基础,我们处于有利地位。2021 年是重要的一年。我们实现了高于指导值的 FOCF,是预期的两倍。我们已恢复增长轨迹,且高于疫情前的水平,但不包括正在实施重组和重启计划的航空结构业务。我们的国防和政府业务保持强劲,占 2021 年收入的 88%,我们的民用航空业务也出现复苏迹象。我们完全致力于 ESG:我们已将二氧化碳排放量减少了 23%,并增加了具有 STEM 资质的女性和 30 岁以下年轻人的比例,我们 50% 的资金来源与 ESG 相关,目标完全一致

Sanovo Technology A/S - 2023 年年度报告

集团年报显示,综合销售额为 154.7 万丹麦克朗。综合息税前利润为 1.4 亿丹麦克朗,而 2022 年为 6600 万丹麦克朗,增长了 7400 万丹麦克朗。这一结果高于 2023 年的预期。2023 年,鸡蛋价格总体上处于良好水平,这影响了我们的客户在 2023 年投资新设备的意愿。此外,我们行业加工部分的投资水平受到了 2020 年至 2022 年疫情期间低投资的一些追赶效应的影响,这在 2023 年积极提高了我们在这一鸡蛋行业部分的营业额。此外,我们的客户非常欢迎我们的新系列破碎机 BreakerPro,导致 2023 年破碎机的销量创下了历史新高。分级机的销量创下了历史新高。市场对我们目前拥有最广泛的分级机系列并能够为蛋品行业提供各种分级机表示欢迎。该公司在 2024 年 1 月的 IPPE 展会上推出了世界上最大的分级机 GraderPro 800,该机每小时可分级超过 300,000 枚鸡蛋。我们已经看到客户对这款分级机的极大兴趣。尽管由于乌克兰持续的战争和新近爆发的加沙战争导致地缘政治局势高度不确定,但我们仍设法增加了活动,并在 2023 年取得了超出预期的成果。这是非常令人满意的。该公司仍然停止了在俄罗斯和白俄罗斯的所有活动,并在可预见的时间内继续这样做。过去一年以及对去年发展预期的跟进在 2022 年年度报告发布之日,管理层预计 2023 年的营业额和息税前利润将增长约 10%。由于行业需求不断增长,营业额增长 39%,息税前利润增长 112%。预期发展我们预计 2024 年业绩令人满意。公司预计营业额将比 2023 年下降个位数,业绩也将下降相同水平,这主要是由于预计蛋品加工行业的活动会减少。

2023 年收入、利润率、每股收益、现金和投资回报率表现强劲

André Lacroix:首席执行官声明“我要感谢所有同事的坚定支持,使我们能够在 2023 年在收入增长、利润率、每股收益、现金和投资回报率方面取得强劲业绩。我们的收入按固定汇率增长了 7.1%,这得益于 6.2% 的 LFL 收入增长(为过去 10 年来的最高水平)以及我们收购的贡献。我们的系统性绩效管理推动了强劲的利润转换,利润率按固定汇率增长了 60 个基点,推动每股收益按固定汇率增长 11.0%。122% 的现金转换率非常出色。我们实现了有史以来最高的 7.49 亿英镑的经营现金,导致我们的净债务减少了 1.27 亿英镑至 6.11 亿英镑。我们拥有强劲的资产负债表,使我们能够投资于增长。投资回报率增加了 250 个基点,至 20.5%。我们的客户越来越注重基于风险的质量保证,以便在其价值链的每个部分都以更高的质量、安全和可持续性标准运营,这引发了对我们的 ATIC 解决方案的更多需求,这些解决方案由我们基于科学的客户卓越 ATIC 优势提供支持。在过去九年中,从 2014 年到 2023 年,尽管受到了新冠疫情的影响,我们的收入、营业利润和每股收益的复合年增长率分别为 5.3%、6.1% 和 6.0%。2023 年 5 月,我们推出了 Intertek AAA 差异化增长战略,以利用我们构建的一流运营平台,并瞄准我们有机会做得更好的领域。我们高度敬业、以客户为中心的组织专注于将 Intertek 推向更高的高度,将我们的 AAA 战略付诸行动,并继续为所有利益相关者提供可持续的增长和价值。基于我们的积极势头,我们预计集团将在 2024 年取得强劲业绩,按固定汇率计算的 LFL 收入将实现中等个位数增长,利润率不断提高,现金流表现强劲。我们有望在中期恢复到 17.5% 甚至更高的峰值利润率,利用我们的 ATIC 解决方案、严格的绩效管理以及对高增长和高利润细分市场的投资所看到的收入增长加速。我们相信增值、严格的资本配置的价值。鉴于我们高现金创造的盈利模式、强劲的财务状况、董事会对集团有吸引力的长期增长前景的信心及其为持续增长投资提供资金的能力,我们将从 2024 年起将目标股息支付率提高到收益的 65% 左右。”

2025–2027 年战略计划 - CaixaBank

马德里,2024 年 11 月 19 日——CaixaBank 公布了其新的 2025-2027 年战略计划,旨在确保可持续盈利水平超过 15% (ROTE),以促进企业和家庭贷款的增长,预计未来三年的复合年增长率将达到 4%。保持这种盈利能力将使 CaixaBank 能够继续充分回报其 558,000 名股东,包括 FROB 和“la Caixa”基金会,然后这些股东将能够继续其重要的社会工作。为了成功完成这项任务,该集团正在实施三个战略重点:加速业务增长、推动业务转型和投资,以及巩固公司作为可持续发展标杆的地位。在成功完成 2022-2024 年战略计划后,该集团将进入一个新阶段。尽管各种持续的地缘政治冲突存在不确定性,利率高于预期,再加上通胀水平上升,但新计划将在持续的经济复苏中成形。 CaixaBank 在计划开始时成功完成了与 Bankia 的各个阶段的整合,并实现了为 2022-2024 年设定的财务和质量目标。盈利能力、成本收入比、不良贷款和某些其他目标均已实现,主要业务的市场份额也得到了增长,社会和金融包容性也得到了促进。与此同时,国际业务在此期间的增长超出预期,可持续融资的动员也轻松超过了 640 亿欧元的目标。该银行的股东回报也远远超过了最初的 90 亿欧元目标(已分配约 95 亿欧元),并承诺在 2022-2024 年战略计划框架下达到 120 亿欧元。该集团对未来三年充满乐观,凭借商业实力、强劲的资产负债表、增强的数字化和创新能力以及合理的盈利能力,目前处于过去 10 年来的最佳状态。用该行首席执行官 Gonzalo Gortázar 的话来说,“在未来三年内,我们希望利用更加有利的经济环境,在服务质量、技术能力和员工才能发展方面实现飞跃。所有这些都将带来更大的经济增长和为我们的股东带来足够的报酬。” 关键财务指标 凭借新的 2025-2027 战略计划,在有利条件使 CaixaBank 能够利用众多增长机会的情况下,尽管可能出现利率较低的环境,但该集团的目标是到本期末保持净利息收入稳定。此外,服务收入预计将适度增长(在中等个位数范围内),成本可能会增加约 4%(CAGR - 复合年增长率)。

Axiata 加速可持续发展的价值创造战略......

实现可持续的长期增长 吉隆坡,2024 年 5 月 30 日——Axiata Group Berhad(“Axiata”或“集团”)今天结束了其第 32 届年度股东大会(“AGM”),股东表示支持集团对价值创造的明确关注。 股东大会上提出的所有 10 项决议均获成功通过。 Axiata 在 2023 财年实现了稳定的运营业绩,加速了其价值创造努力。 在持续的基础上1,2023 财年的收入增长 9.9% 至 220 亿令吉,贡献来自除数字业务外的所有运营公司(“OpCos”)。 息税前利润(“EBIT”)大幅增长超过 100% 至 24 亿令吉,其中息税折旧摊销前利润(“EBITDA”)增长 11.7% 至 96 亿令吉。 EBITDA 的增长主要得益于强劲的营收增长。2023 财年,税后及少数股东权益后的正常化利润(“PATAMI”)2 增长 94.1% 至 3 亿令吉。相对于以恒定速率计算的总体 KPI 3 ,集团分别超出了中个位数设备外收入增长和高个位数 EBIT 增长 4 的目标,为 ..%% 和 1.4%。报告的集团 PATAMI 受到尼泊尔 Ncell 资产减值和处置损失以及 EDOTCO 缅甸资产减值的负面影响。在这些市场不断恶化的运营环境中,出售尼泊尔业务和退出缅甸的决定使 Axiata 在未来的增长中占据了亚洲领先电信技术公司之一的地位。借助 2023 年的发展势头,Axiata 正在加快执行其投资组合战略,重点关注涵盖其所有业务领域的五个价值创造载体。此策略将集团的资源集中在可创造未来价值的资产上,以继续实现 Axiata 成为可持续股息公司的愿望。 股东展示了对 Axiata 战略方向的支持,股东周年大会上提出的所有 10 项决议均获得通过。 股东周年大会上的主要决议包括: 1. 重新选举董事 - 决议 1 至 4 在股东周年大会上,根据章程第 104 条轮流退休的 Tan Sri Shahril Ridza Ridzuan、Thayaparan S Sangarapillai 和 Shahin Farouque Jammal Ahmad 被重新选举为董事。股东还投票重新选举根据章程第 110(ii)条轮流退休的 Mohamad Hafiz Kassim。

TNO 2020 R12004 大规模储能系统的技术经济模型

我们未来的能源系统将以间歇性可再生能源(风能、太阳能)占更大比例为特征,并辅以其他灵活的电力/热能生产形式。能源储存将在提供平衡综合系统中能源供需所需的灵活性方面发挥关键作用。特别是对于长期平衡需求,大规模、集中的地下能源储存是一种有吸引力且具有潜在成本效益的解决方案。它可以为电力、天然气和热能商品提供灵活的批量电力管理服务,并以战略能源储备、能源系统充足性和平衡解决方案的形式为社会提供基本服务,以应对不可避免的季节性变化和其他能源安全挑战。如今,许多这些服务都是通过天然气储存提供的,天然气已经大量(约 130 亿立方米,或 130TWh)安全地储存在荷兰地下的盐洞和枯竭的气田中,以及欧洲许多其他国家的地下盐洞和枯竭的气田中,以平衡日常供需并确保寒冷冬季的供应。然而,随着天然气在荷兰能源系统中的作用逐渐减弱,对以不同形式大规模储存能源的需求日益增长。在本报告中,我们重点介绍了两种地下储能的替代形式:盐穴中的压缩空气储能 (CAES) 和盐穴和枯竭气田中的地下储氢 (UHS)。最近发布的估计 (Van Gessel 等人,2018 年;Gasunie 和 TenneT,2018 年;Berenschot 和 Kalavasta,2020 年) 表明,2050 年荷兰所需的储氢容量范围从低端的个位数 (十亿立方米)(正常天气年份)到高端的数十亿立方米(极端天气年份),可能需要储存和/或转换的剩余电力可能在 20-140TWh 之间。尽管他们明确表示 CAES 和 UHS 等大规模储能技术需要做好部署准备,但它们的技术经济可行性尚未得到证实。因此,在本报告中,我们回顾了这些技术的概念和部署状况,评估了它们的技术性能,并解决了有关这些技术的技术经济可行性的几个悬而未决的问题。压缩空气储能 CAES 是一种电力存储技术。充电时,电能通过压缩空气以机械形式存储,并存储在(通常)盐穴中。放电时,利用压缩空气驱动涡轮膨胀机/涡轮机来再生电能。有两种主要的技术概念,它们主要在如何处理压缩和膨胀过程中空气的温度变化方面有所不同:非绝热 CAES(D-CAES)和高级绝热 CAES(AA-CAES)。在 D-CAES 系统中,压缩空气时产生的热量不会被储存。因此,在发电时必须燃烧外部燃料以加热空气,然后才能驱动涡轮机。传统上使用的是天然气,但其燃烧会导致二氧化碳排放。氢气正成为一种替代品,特别是因为氢气燃烧不会排放二氧化碳,而且可以用可再生电力生产(也不会排放二氧化碳)。全球有两座 CAES 工厂已投入商业运营多年,其中一座位于德国