XiaoMi-AI文件搜索系统

World File Search System亏损

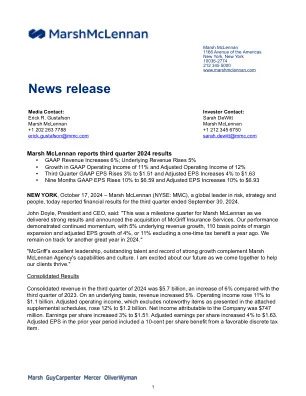

MMC 2024 年第三季度 Ex99.1 新闻稿

公司根据美国公认会计准则报告其财务业绩(本新闻稿中称为“GAAP”或“报告”结果)。公司还根据《1934 年证券交易法》引用并呈现了某些额外的非 GAAP 财务指标,这些指标符合 G 条例和 SK 条例第 10(e) 条的规定。这些指标包括:非 GAAP 收入、调整后的营业收入(亏损)、调整后的营业利润率、调整后的税后收入和调整后的每股收益 (EPS)。公司已在下表中列出了这些非 GAAP 财务指标与根据 GAAP 计算的最直接可比财务指标的对账。公司认为,这些非 GAAP 财务指标提供了有用的补充信息,使投资者能够更好地比较公司不同时期的业绩。管理层还在内部使用这些指标来评估其业务的经营业绩并决定如何分配资源。但是,投资者不应孤立地考虑这些非 GAAP 指标,或将其作为公司根据 GAAP 报告的财务信息的替代。公司的非 GAAP 指标包括反映管理层如何看待其业务的调整,并且可能与其他公司提供的类似名称的非 GAAP 指标不同。调整后营业收入(亏损)和调整后营业利润率调整后营业收入(亏损)是通过从公司的 GAAP 营业收入(亏损)中排除某些值得注意的项目的影响来计算的。下表列出了这些值得注意的项目,并将截至 2024 年 9 月 30 日和 2023 年 9 月 30 日的三个月和九个月的合并和可报告分部基础上的调整后营业收入(亏损)与 GAAP 营业收入(亏损)进行调节。下表还显示了调整后的营业利润率。截至 2024 年 9 月 30 日和 2023 年 9 月 30 日的三个月和九个月,调整后的营业利润率是通过将调整后的营业收入和已识别无形资产摊销的总和除以合并或分部调整后收入来计算的。确定调整后的营业利润率所使用的公司调整后收入是通过从公司的 GAAP 收入中排除某些值得注意的项目的影响来计算的。

下载年度报告 - JayaTiasa - 上市公司

木材部门本年度税前亏损为 1270 万令吉,较上一期 2180 万令吉的亏损有所收窄。尽管经济形势严峻且来自其他地区的竞争激烈,但原木平均售价上涨 16%,主要原因是汇率有利、原木供应紧缩以及印度需求持续,而由于当局对巴勒水力发电厂洪水区沿线特许经营区实施停产,原木产量下降了 41%。

下载年度报告 - JayaTiasa - 上市公司

木材部门本年度税前亏损为 1270 万令吉,较上一期 2180 万令吉的亏损有所收窄。尽管经济形势严峻且来自其他地区的竞争激烈,但原木平均售价上涨 16%,主要原因是汇率有利、原木供应紧缩以及印度需求持续,而由于当局对巴勒水力发电厂洪水区沿线特许经营区实施停产,原木产量下降了 41%。

下载年度报告 - JayaTiasa - 上市公司

木材部门本年度税前亏损为 1270 万令吉,较上一期 2180 万令吉的亏损有所收窄。尽管经济形势严峻且来自其他地区的竞争激烈,但原木平均售价上涨 16%,主要原因是汇率有利、原木供应紧缩以及印度需求持续,而由于当局对巴勒水力发电厂洪水区沿线特许经营区实施停产,原木产量下降了 41%。

星辰微电子(泰国)股份有限公司

- IC 销售额 141,550 29.91 266,113 44.48 -124,563 -46.81 - PCBA 及 BOXBUILD 销售额 201,461 42.57 169,408 28.38 32,054 18.92 - OPTICS 销售额 130,287 27.53 210,437 27.14 -80,151 -38.09 销售及服务总收入 473,298 100.00 645,958 100.00 -172,660 -26.73 销售及服务成本 425,701 89.94 489,875 75.84 -64,174 -13.10 毛利润(亏损) 47,597 10.06 156,083 24.16 -108,486 -69.51 销售费用 11,412 2.41 20,566 3.18 -9,154 -44.51 管理费用 56,585 11.96 67,047 10.38 -10,462 -15.60 衍生品损失 6,928 1.46 0 0.00 6,928 >100.00 营业利润(亏损) -27,328 -5.77 68,470 10.60 -95,798 -140.0 其他收入 废品销售收入 2,479 0.52 4,817 0.75 -2,338 -48.54 汇兑损益 17,059 3.60 0 0.00 17,059 >100.00 衍生工具损益 - - - - - - 坏账回收 0 0.00 7,162 1.11 -7,162 -100.00 保险赔付 - - - - - - 其他 42,180 8.91 7,121 1.10 35,059 492.33 扣除财务成本及所得税费用前的利润(亏损) 34,390 7.27 87,570 13.56 -53,180 -60.73 财务收入 272 0.06 15 0.00 257 >100.00 财务成本 -39 -0.01 -4,759 -0.74 -4,720 -99.19 所得税费用前利润(亏损) 34,623 7.32 82,826 12.82 -48,203 -58.20 所得税收益(费用) -6,223 -1.31 -9,447 -1.46 -3,224 -34.13 年度利润(亏损) 28,400 6.00 73,379 11.36 -44,979 -61.30 折旧和摊销 52,512 11.09 53,880 8.34 -1,368 -2.54 EBITDA 86,902 18.36 141,450 21.90 -54,548 -38.56

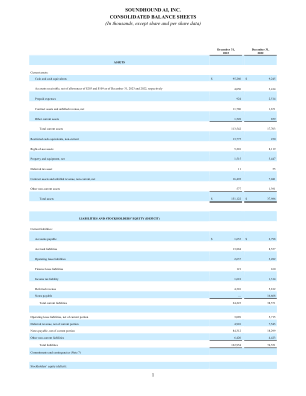

SOUNDHOUND AI, INC. 合并资产负债表(以千为单位,除股票和每股数据外)

营业费用总额 114,481 136,801 86,524 营业亏损 (68,608) (105,672) (65,327) 其他费用净额: 利息费用 (17,570) (6,893) (8,342) 其他收入(费用)净额 1,155 (1,259) (5,415) 其他费用总额净额 (16,415) (8,152) (13,757) 所得税准备金前亏损 (85,023) (113,824) (79,084) 所得税准备金 3,914 2,889 456 净亏损 (88,937) (116,713) (79,540)

下载年度报告 - JayaTiasa - 上市公司

木材部门本年度税前亏损为 1270 万令吉,较上一期的 2180 万令吉亏损有所收窄。尽管经济形势严峻且来自其他地区的竞争激烈,但原木平均售价上涨了 16%,这主要是由于汇率有利、原木供应紧缩以及印度需求持续,而由于当局对巴勒水力发电厂洪水区沿线特许经营区实施了暂停,原木产量下降了 41%。

下载年度报告 - JayaTiasa - 上市公司

木材部门本年度税前亏损为 1270 万令吉,较上一期 2180 万令吉的亏损有所收窄。尽管经济形势严峻且来自其他地区的竞争激烈,但原木平均售价上涨 16%,主要原因是汇率有利、原木供应紧缩以及印度需求持续,而由于当局对巴勒水力发电厂洪水区沿线特许经营区实施停产,原木产量下降了 41%。

香港航天科技集团有限公司

回顾期内,集团录得营业额约人民币324.5百万元,较2021年同期增加约25.6%;而本公司权益持有人应占亏损约人民币46.6百万元,而2021年同期本公司权益持有人应占亏损约人民币4.1百万元。集团于2021年下半年开展航空航天业务,并于过去一年在航空航天业务上投入大量资源,包括但不限于扩充航空航天专家团队及业务发展团队,以及租赁新物业以建立航空航天制造及研究设施。因此,航空航天业务的快速扩张加上在中国惠州成立全新EMS业务营运子公司,导致行政开支大幅增加,从而导致回顾期内本公司权益持有人应占亏损增加。