XiaoMi-AI文件搜索系统

World File Search System仅经

公告第 19 号 令和6年10月28日

7 天前 — 规格编号。4QGQ10100600。4GHP1DR0053 0001。产品名称或主题。固体多件装(一次补充装)5 件能量。零件编号或规格。40g 加一件大号等量产品。交货后保质期超过 12 个月。

80:12 IPV RX仅描述IPOL®,poliovirus ...80:12 IPV RX仅描述IPOL®,poliovirus ...

AHFS类别:80:12仅IPV RX说明IPOL®,由Sano-Fasteur SA生产的poliovirus疫苗灭活,是三种类型的脊髓灰质炎病毒:类型1(Mahoney),类型2(MEF-1(MEF-1)和类型3(Saukett))的无菌悬架。IPOL疫苗是一种高度纯化的,灭活的脊髓灰质炎病毒疫苗,具有增强的效力。三种脊髓灰质炎病毒菌株中的每一个分别生长在Vero细胞中,Vero细胞是在微载体上种植的猴肾细胞的连续系列。(1)(2)这些细胞在鹰记录的修饰培养基中生长,并在使用前对未定药测试的新生小牛血清补充,起源于不含牛海绵状脑病的国家。为了病毒生长,培养基被M-199取代,而无需小牛牛血清。这种培养技术和静脉病毒抗原的纯化,浓度和标准化的改善可产生比1988年以前在美国提供的灭活性脊髓灰质炎病毒疫苗(IPV)更有效,更一致的免疫原性疫苗。(3)(4)在澄清和填充后,病毒悬浮液通过超滤波浓缩,并通过三个液相色谱步骤纯化;阴离子交换器的一列,一列的凝胶滤光片,然后是阴离子交换器的一列。在用中等M-199的纯净病毒悬浮液重新平衡并调整抗原滴度后,单价viral悬浮液在 +37°C下以1:4000福尔马林的形式在 +37°C下灭活至少12天。每种剂量(0.5 mL)的三价疫苗均配制为1型1型抗原单位,其2型抗原单位和32 d型抗原单位的3型抗原单位。对于每批IPOL疫苗,使用D-抗原ELISA分析在体外确定D-抗原含量。IPOL疫苗是用用M-199培养基稀释的疫苗浓缩物产生的。也存在2-苯氧乙醇的0.5%,每剂量的最大甲醛的0.02%作为防腐剂。新霉素,链霉素和多粘菌素B用于疫苗的产生;而且,尽管纯化程序可以消除可测量的量,但仍可能存在每剂量的5 ng neomycin,200 ng链霉素和25 ng多氧化肌蛋白B。残留的小牛牛血清白蛋白在最终疫苗中小于50 ng/剂量。该疫苗清晰无色,应在肌肉内或皮下施用。小瓶塞子不是由天然橡胶乳胶制成的。临床药理学脊髓灰质炎是由类型1、2或3的脊髓灰质炎病毒引起的。它主要是通过粪便的传输途径传播的,但也可以通过咽路线传播。

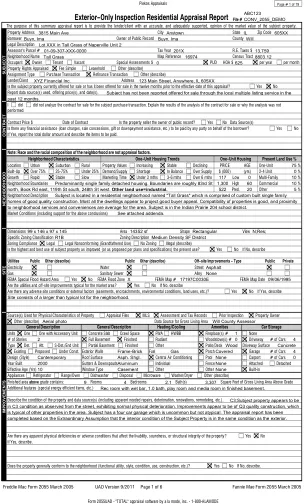

仅外部检查住宅评估报告文件编号

本评估报告受以下工作范围、预期用途、预期用户、市场价值定义、假设和限制条件声明以及证明的约束。不允许对预期用途、预期用户、市场价值定义或假设和限制条件进行修改、添加或删除。评估师可以根据本评估任务的复杂性扩大工作范围,以包括任何必要的额外研究或分析。也不允许修改或删除证明。但是,允许提供不构成对本评估报告重大更改的额外证明,例如法律要求的证明或与评估师的继续教育或评估组织会员资格相关的证明。

仅批发的运营商如何影响光纤部署的商业模式

提供转售(例如 Open Fiber IT、Cityfibre UK)。被动接入(非捆绑光纤)通常仅在需要时提供(例如国家援助)或由市政网络作为被动业务模式的一部分。 q 向价值链下游移动被视为许多光纤网络运营商的机会,而

甲烷发动机仅用于未来的太空运输

国际空间站(ISS)和私营公司也开始考虑参与该领域。在下一步的空间利用率中,有一个计划首先使用发射车将材料和设备从地面运输到低地轨道(LEO)的空间站,然后在此类太空站中制造和组装卫星,然后将卫星从车站从车站放到轨道上进行任务。太空商业化需要比以前更严格地降低启动成本。因此,从地球到狮子座空间站的运输任务,可重复使用的发射车被认为是在降低发射成本方面使用的。例如,正在开发可重复使用的发射车,例如太空X(美国)的猎鹰。

2021 IVC 10-K 仅打印 - Invacare Global

根据法案第 12(g) 条注册的证券:无 ——————————————————————— 请勾选表明注册人是否为证券法第 405 条定义的知名成熟发行人。 是 ☐ 否 ☒ 请勾选表明注册人是否无需根据法案第 13 条或第 15(d) 条提交报告。 是 ☐ 否 ☒ 请勾选表明注册人 (1) 是否已在过去 12 个月内(或注册人需要提交此类报告的更短时间内)提交了 1934 年证券交易法第 13 条或第 15(d) 条规定需要提交的所有报告,以及 (2) 是否在过去 90 天内一直遵守提交要求。是 ☒ 否 ☐ 请勾选表明注册人在过去 12 个月内(或注册人被要求提交和发布此类文件的较短时间内)是否已以电子方式提交并在其公司网站(如果有)上发布根据 S-T 条例第 405 条要求提交和发布的所有交互式数据文件。 是 ☒ 否 ☐ 请勾选表明注册人是大型加速申报人、加速申报人、非加速申报人还是小型报告公司。请参阅《交易法》第 12b-2 条中对“大型加速申报人”、“加速申报人”和“小型报告公司”的定义。

爱尔兰航空 2022 年年度报告仅英文版

董事报告 董事们提交其报告以及爱尔兰航空有限公司 (以下简称“公司”) 截至 2022 年 12 月 31 日的审计财务报表。公司的直接母公司是爱尔兰航空集团 DAC (以下简称“爱尔兰航空集团”),最终母公司是国际联合航空集团 S.A. (以下简称“IAG”)。 审计委员会 根据《2014 年公司法》第 167 条,公司未设立董事会审计委员会,而是依靠其最终母公司 IAG 的独立审计委员会,该委员会的设立符合其上市义务。董事合规声明 爱尔兰航空有限公司的政策是遵守《2014 年公司法》第 225 条所定义的相关义务。董事们已制定了《2014 年公司法》第 225(3)(a) 条所定义的合规政策声明。董事们认为,已制定了旨在确保公司实质性遵守相关义务的安排和结构。这些安排和结构已在财政年度进行了审查。根据《2014 年公司法》第 225(2) 条的要求,董事们承认他们有责任确保公司遵守相关义务。在履行第 225 条规定的职责时,董事们依赖公司管理层(“管理层”)和董事认为适当的第三方的建议

本发售通函仅适用于... - 印度 INX

2004 年 11 月 25 日,印度国家银行(以下简称“发行人”、“SBI”或“银行”)通过其伦敦分行签订了一项 1,000,000,000 美元的中期票据计划(以下简称“计划”,经修订、补充或重述),并于 2004 年 11 月 25 日编制了一份发行说明书。2005 年 8 月 22 日,该计划的规模从 1,000,000,000 美元增加到 2,000,000,000 美元。2007 年 2 月 28 日,该计划的规模进一步从 2,000,000,000 美元增加到 5,000,000,000 美元。2010 年 12 月 24 日,该计划的规模从 5,000,000,000 美元进一步增加至 10,000,000,000 美元。本发行说明书取代任何之前描述该计划的发行说明书。在本发行说明书日期或之后根据该计划发行的任何票据(定义如下)均受此处所述条款的约束。这不会影响在本发行说明书日期之前发行的任何票据。根据本计划,发行人可通过其 GIFT 城市分行、香港分行、伦敦分行、悉尼分行或其他外国分行(视情况而定)不时发行以发行人与相关交易商(定义见下文)之间约定的任何货币计价的票据(“票据”,该表述应包括高级票据和次级票据(各自定义见本文))。票据可以不记名或记名形式发行。根据本计划不时未偿还的所有票据的最高总名义金额不得超过 10,000,000,000 美元(或按本文所述计算的其他货币的等值金额),但可按本文所述增加。以澳元计价、在澳大利亚国内资本市场发行并被列为发行人优先债务的票据(“AMTN”)将以注册证书形式发行,并将采用由澳大利亚注册处建立和维护的登记册上的条目形式,并可提交给 Austraclear Ltd. 运营的清算系统。每一批 AMTN 将由一张无息票的证书(“AMTN 证书”)表示,该证书应由发行人针对每一批 AMTN 发行。就任何一批票据(“票据条款和条件”下定义)而言,发行人可通过其 GIFT 城市分行、香港分行、伦敦分行、悉尼分行或通过其任何其他外国分行行事,每种情况均如适用的定价补充文件(定义如下)中所示。印度 INX 尚未批准或核实上市细节的内容。已原则上批准根据该计划发行的票据的上市和报价,且在发行时或之前同意在新加坡证券交易所有限公司(“SGX-ST”)上市。当此类票据被纳入 SGX-ST 的正式名单(“正式名单”)时,将授予此类许可。SGX-ST 对本文所作的任何陈述、表达的意见或报告的正确性不承担任何责任。原则上批准在 SGX-ST 上市和报价任何票据不应被视为发行人、计划或票据优点的指标。有关票据的总票面金额、票据应付利息(如有)、票据发行价以及本文未包含的适用于每批票据的任何其他条款和条件的通知将在定价补充文件(“定价补充文件”)中列出,对于将在 SGX-ST 上市的票据,定价补充文件将在每批票据上市之日或之前交付给 SGX-ST。已向印度国际交易所 IFSC 有限公司的全球证券市场(“印度 INX”)提出申请,要求允许票据在印度 INX 的全球证券市场交易。该计划规定,票据可在发行人和相关交易商之间商定的其他或其他证券交易所上市。发行人还可以发行非上市票据。将在 SGX-ST 或印度 INX 全球证券市场上市的票据将通过 Euroclear Bank SA/NV(“Euroclear”)和 Clearstream Banking S.A.(“Clearstream”)和/或存托信托公司(“DTC”)进行清算。发行人可与任何交易商和受托人(定义见本文)达成协议,以本文票据条款和条件未规定的形式发行票据,在此情况下(对于拟在 SGX-ST 或印度 INX 全球证券市场上市的票据),将提供补充发行说明书(如适用),其中将描述就此类票据达成的协议的效果。发行人在澳大利亚注册为外国公司。发行人发行的 AMTN 不是发行人的存款,也不受《澳大利亚银行法》第二部分第二部分存款人保护条款的保护。发行人未就 AMTN 是否会根据此类法定条款在澳大利亚构成负债作出任何陈述。发行人已获得澳大利亚审慎监管局授权在澳大利亚开展银行业务,并且是外国“授权存款机构”(“外国 ADI”),该术语根据澳大利亚联邦 1959 年银行法(“澳大利亚银行法”)定义,属于“外国银行分支机构”类别。发行人对 AMTN 的债务受适用法律影响,包括(但不限于)澳大利亚银行法第 11F 条和澳大利亚联邦 1959 年储备银行法(“储备银行法”)第 86 条。《澳大利亚银行法》第 11F 条规定,如果外国 ADI(例如发行人)(无论在澳大利亚境内还是境外)暂停付款或无法履行其义务,则该外国 ADI 在澳大利亚的资产应优先于该外国 ADI 的所有其他债务用于偿还其在澳大利亚的债务。《储备银行法》第 86 条规定,无论任何有关公司清盘的法律中有何规定,但须遵守《澳大利亚银行法》第 13A(3) 款(不适用于作为外国 ADI 的发行人),授权存款机构(包括外国 ADI)(“ADI”)欠澳大利亚储备银行的债务在 ADI 清盘时应优先于 ADI 的所有其他债务。AMTN 不是任何政府的债务,特别是不受澳大利亚联邦政府担保。有关投资票据时需要考虑的某些因素的讨论,请参阅“投资考虑事项”。每一系列(定义见“票据形式”)的每批票据将以不记名形式发行(“不记名票据”),最初将由临时不记名全球票据(“临时不记名全球票据”)或永久不记名全球票据(“永久不记名全球票据”,与临时不记名全球票据一起称为“不记名全球票据”,每份均称为“不记名全球票据”)代表,如适用的定价补充文件中所示,无论哪种情况,都将在票据的原始发行日期或之前交付给 Euroclear 和 Clearstream 的共同存管人。对于每一批临时不记名全球票据发行之日及之后,即临时不记名全球票据发行后 40 天,该临时不记名全球票据的权益

多传感器 – 多目标 – 仅方位传感器配准

纯方位估计是目标跟踪中的基本问题之一,也是具有挑战性的问题。与雷达跟踪的情况一样,偏移或位置偏差的存在会加剧纯方位估计的挑战。对各种传感器偏差进行建模并非易事,文献中专门针对纯方位跟踪的研究并不多。本文讨论了纯方位传感器中偏移偏差的建模以及随后的带偏差补偿的多目标跟踪。偏差估计在融合节点处处理,各个传感器以关联测量报告 (AMR) 或纯角度轨迹的形式向该节点报告其本地轨迹。该建模基于多传感器方法,可以有效处理监视区域中随时间变化的目标数量。所提出的算法可得出最大似然偏差估计器。还推导出相应的 Cram´er-Rao 下限,以量化所提出的方法或任何其他算法可以实现的理论精度。最后,给出了不同分布式跟踪场景的模拟结果,以证明所提出方法的能力。为了证明所提出的方法即使在出现误报和漏检的情况下也能发挥作用,还给出了集中式跟踪场景的模拟结果,其中本地传感器发送所有测量值(而不是 AMR 或本地轨道)。

无细胞的胎儿DNA测试(仅适用于路易斯安那州)

存档的先前策略版本CS085LA1.G使用此医疗政策的说明为解释UnitedHealthCare标准福利计划提供了帮助。在确定覆盖范围时,必须将福利计划覆盖范围的联邦,州或合同要求称为联邦,州或福利计划覆盖的合同要求的条款,可能与标准福利计划有所不同。发生冲突,福利计划覆盖范围的联邦,州或合同要求政府。在使用此政策之前,请检查联邦,州或合同要求的福利计划覆盖范围。UnitedHealthCare保留根据需要修改其政策和准则的权利。为信息目的提供了此医疗政策。它不构成医疗建议。UnitedHealthCare还可以使用第三方开发的工具,例如Interqual®标准,以帮助我们管理健康福利。UnitedHealthcare医疗政策旨在与合格的医疗保健提供者的独立专业医疗判断有关,并且不构成医学或医疗建议的实践。