XiaoMi-AI文件搜索系统

World File Search System价差

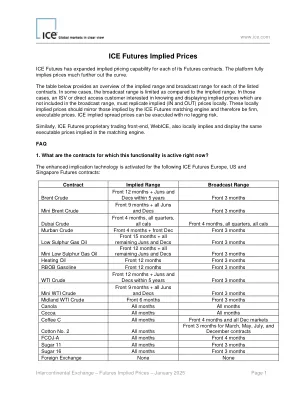

ICE 期货隐含价格

ICE 期货已扩展其每份期货合约的隐含定价能力。该平台完全隐含了曲线之外的价格。下表概述了每份上市合约的隐含范围和广播范围。在某些情况下,广播范围与隐含范围相比是有限的。在这些情况下,ISV 或直接访问客户如果想要了解和显示广播范围内未包含的隐含价格,必须在本地复制隐含(IN 和 OUT)价格。这些本地隐含价格应与 ICE 期货匹配引擎隐含的价格相同,因此是坚定的可执行价格。ICE 隐含价差价格可以在没有套利风险的情况下执行。同样,ICE 期货自营交易前端 WebICE 也在本地隐含并显示匹配引擎中隐含的相同可执行价格。常见问题 1. 哪些合约目前启用了此功能?增强的隐含技术已为以下 ICE 期货欧洲、美国和新加坡期货合约激活:

自我投资指南

1,如果您的养老金实体提供的产品的帐户余额在该实体收入年度结束时少于6,000美元,则与管理和投资有关的某些费用和费用占帐户余额的3%。必须退还超过该上限的任何金额。2个投资费用和成本包括绩效费的0.00% - 0.81%PA。根据我们的PDS中的“额外说明和费用的额外说明”,规定了每个投资期权的特定绩效费用和绩效费的计算基础。3投资费,成本和交易成本仅是估计。我们在适用的PDS中解释了“额外说明费用和成本”下的投资费用,成本和交易成本的计算基础。4,虽然我们不收取交易成本,买卖价差或自投资的转换费,但我们确实在您通过自动投资购买和出售可访问的金融产品时确实收取经纪费。有关更多信息,请参阅“费用和费用的其他解释”。5请参阅“费用和成本的其他解释”。

战略交易和学习流动性

重要的是,他们的交易可以显著影响价格动态。Holthausen 等人 (1990) 发现,1983 年随机选择的纽约证券交易所公司的最大买卖交易对价格的影响约为 1%,而 Keim 和 Madhavan (1996) 发现,1985 年至 1992 年间,纽约证券交易所、美国证券交易所和纳斯达克小型公司的大宗交易对价格的影响约为 8%。2 传统观点认为,这些交易者比所有其他市场参与者(例如做市商)都具有信息优势,因此可以通过考虑其交易对价格的影响来最佳地推测他们的私人信息。然而,许多实证研究结果对这种传统观点的完整性提出了质疑。如果大型交易者拥有优越的信息,那么他们的表现应该优于市场或各种被动基准。然而,事实似乎并非如此。 3 许多人指出,这种失败部分归因于执行大额交易的成本过高,或“执行不足”(例如,Perold,1988;Chan 和 Lakonishok,1993)。这种执行不足不是由于明显的交易成本(买卖价差、交易佣金)本身,而是交易者难以衡量其交易对价格的潜在影响。事实上,交易者通常对交易环境(即非基本面)的信息不完整,而这些信息可能会显著影响其交易的盈利能力。例如,他们没有关于做市商库存波动或其他订单流特征的信息,而这些特征会影响市场流动性,从而影响价格(例如,Schwartz 和 Whitcomb,1988)。与参与市场频率较低的大型交易者相比,这种流动性冲击自然更直接地被做市商观察到。重要的是,股票的市场流动性可能在不同交易日内有很大差异:Chordia 等人 (2000) 使用各种流动性指标(如价差和深度)记录了所有流动性指标随时间的变化。随时间变化的流动性尤其可能与交易量较少的小型股票有关,因为价格影响对机构交易者至关重要。因此,许多机构在交易设施和人员上投入了大量资源,不仅用于获取有关资产收益(即基本面)的信息,还用于获取有关交易环境(即执行大额交易的各种成本)的信息。当然,关于流动性的不完整信息对不同机构的影响程度各不相同。对于资源丰富(因此可以获得订单流)或不要求即时性(因此可以使用限价订单)的机构来说,流动性的不确定性不是问题。但是,随着

基于竞价的批发能源市场的设计

图 2-1:设置 LMP ...................................................................................................... 18 图 3-1:CAISO SCUC 缓解方法 .............................................................................. 54 图 3-2:实时能源市场与 AGC 交互 .............................................................................. 71 图 3-3:CAISO RTM 调度初始化 ...................................................................................... 72 图 3-4:CAISO 调度对称斜坡 ...................................................................................... 73 图 3-5:CAISO HASP 时间线说明 ...................................................................................... 75 图 3-6:STUC 时间线说明 ................................................................................................ 76 图 3-7:RTM 时间范围布局 ............................................................................................. 81 图 3-8:CRR 买入报价 ............................................................................................................. 88 图 3-9:等效一段报价 ............................................................................................................. 88 图 3-10:每月 RA 时间线 ................................................................................................ 91 图 3-11:BESS 能源竞标 ...................................................................................................... 103 图 5-1:PJM 概览 .............................................................................................................. 138 图 5-2:能源市场和可靠性评估的时间线 ...................................................................... 143 图 5-3:连续 ESR 模式 ...................................................................................................... 146 图 5-4:充电模式 ............................................................................................................. 146 图 5-5:放电模式 ............................................................................................................. 147 图 5-6:市场运营软件平台时间线 ............................................................................. 150 图 5-7:日前和实时备用服务 ................................................................................ 155 图 5-8:备用服务和相应产品 ................................................................................ 155 图 5-9:备用的产品和位置可替代性 ................................................................................ 161 图 5-10:市场调度满足的要求 .................................................................................. 166 图5-11:能源市场日报 ................................................................................................ 167 图 5-12:PJM ARR/FTR 关系 ........................................................................................ 170 图 5-13:ARR 候选人 ................................................................................................ 171 图 5-14:年度 ARR/FTR 市场时间表 ............................................................................. 172 图 5-15:可变资源需求曲线的说明性示例 ...................................................................................................................... 186 图 6-1:按时间范围划分的产品 ...................................................................................................... 190 图 6-2:能源市场时间表、机组承诺和调度 ...................................................................................... 198 图 6-3:RAA 承诺流程 ...................................................................................................................... 209 图 7-1:容量提供商向负荷服务实体或 ISO 支付的可靠性期权 ............................................................................................................. 257 图 7-2:实时与日前市场价差 ............................................................................................................. 265 图 7-3:虚拟交易量和加权价差 ............................................................................................................. 269 图 7-4:在 CvaR 约束投资组合优化下,收敛竞价前后 CAISO 中 DAM 和 RTM 价格之间套利的累计盈利能力 ................................................................................................................................ 269 图 7-5:三部分小时报价格式........................................................................... 273 图 7-6:可再生能源面临四大挑战 .............................................................................. 276 图 8-1:智利市场的能源结构 .............................................................................. 280

LendingClub消费者平台的证据

摘要金融科技在塑造金融和银行景观方面发挥了越来越多的作用。人们担心金融科技贷方使用替代数据来源以及对金融包容性的影响。我们比较了由传统银行渠道起源的大型金融科技贷方和类似贷款的贷款。具体来说,我们使用LendingClub的帐户级数据以及银行控股公司的Y-14M报告,总资产为500亿美元或更多。我们发现与利率价差,LendingClub评级等级和贷款绩效有很高的相关性。有趣的是,评级等级与FICO分数之间的相关性已从约80%(起源于2007年的贷款)下降至最近的年份(起源于2014- 2015年),这表明非正式替代数据已被金融科技贷方越来越多。此外,我们发现评级等级(基于替代数据分配)在起源后两年内预测贷款绩效方面表现良好。替代数据的使用使一些借款人可以按照传统标准将其归类为次级贷款,从而将其定为“更好”的贷款等级,这使他们获得了低价的信用。此外,对于违约的风险,消费者在贷款库中支付的贷款价差要比信用卡借贷的贷款较小。Keywords: fintech, LendingClub, marketplace lending, alternative data, shadow banking, P2P lending, peer-to-peer lending JEL Classification: G21, G28, G18, L21 __________________________________________ * julapa.jagtiani@phil.frb.org or 215-574-7284.作者感谢Erik Dolson,Raman Quinn Maingi,John Nguyen,尤其是Leigh-Ann Wilkins的研究帮助。他们还感谢Oneime Epouhe对压力测试数据的帮助。Tracy Basinger,Robin Prager,Joe Hughes,Bob Hunt,Robert Wardrop,Raghu Rau,Paul Calem,Chris Cumming,Kathleen Hanley以及参加年度FDIC会议,美国经济协会会议以及NYU Fintech年度会议的参与者。本文是“金融科技贷款中的替代数据和机器学习的作用:来自LendingClub消费者平台的证据” Julapa Jagtiani和Catharine Lemieux,费城联邦储备银行工作文件,2018年4月18日至15日,费城工作文件。免责声明:本工作论文代表了出于讨论目的而散发的初步研究。本文所表达的意见是作者自己的观点,不一定代表费城联邦储备银行,芝加哥联邦储备银行或美联储系统的观点。任何错误或遗漏都是作者的责任。这里不应将任何陈述视为法律建议。费城美联储工作论文可以在https://philadelphiafed.org/research-and-data/publication/working-papers上免费下载。

德纳利结构回报策略基金

1 基金份额要求最低初始投资额为 1,000 美元,后续投资要求最低投资额为 100 美元。2 不保证分配。作为 RIC,基金必须每年分配至少相当于其应税投资收入 90% 的金额。不能保证市场条件或其他因素的变化不会导致未来分配发生变化。3 管理费为 1.65%,费用上限为 1.99%。年度总费用为 2.45%。顾问与基金已签订费用限制协议,根据该协议,顾问同意自基金注册声明生效日期 2024 年 3 月 7 日起至少一年内,免除其管理费并支付或吸收基金的正常运营费用(不包括借款成本、卖空证券的股息和利息、经纪佣金、收购基金费用和费用以及非常费用),但前提是其管理费加上基金的正常年度运营费用超过基金平均每日净资产的 1.99%。顾问不得终止此类费用限制协议,但董事会可在向顾问发出 60 天书面通知后终止此类协议。对于顾问的任何豁免和补偿,基金须在其豁免该等付款之日起三年内偿还,前提是基金能够偿还的金额不超过豁免和补偿时的费用限制或当前的费用限制(以较低者为准),且偿还得到董事会的批准。请参阅“基金管理”。4 顾问使用看涨期权价差来获取部分正股票市场回报,而不会使基金遭受重大股票市场损失。一般而言,当基金购买看涨期权时,基金有权(但没有义务)在特定时间段内或时间段结束时以指定价格(执行价格)购买资产。在持平或下跌的股票市场中,看涨期权可能会到期作废,但不会进一步与股票损失挂钩。顾问预计按季度投资看涨价差,主要投资期限为三个月且执行价格接近(高出 1% 以内)标准普尔 500® 指数当时水平的看涨期权,同时卖出期限为三个月且执行价格比指数当时水平高出约 5% 的看涨期权。如果执行价格与指数当时水平相同,则购买的看涨期权通常被称为平价期权,如果执行价格高于指数当时水平,则被称为价外期权

大规模储能的市场策略

由于缺乏明确的商业模式,使用现有存储技术(如抽水蓄能 (PHS))的新项目面临不确定性。市场机制通常倾向于将存储和发电机嵌入拥有多项资产的运营商的中央管理中,例如法国电力公司 (EdF)。通过回溯法,本研究描述了存储在电力市场中的作用,以及在 EdF 治理组合的垂直整合中的作用。动态算法模拟了两种不同存储策略(每日和每周)下的每小时运行,并将结果与 2015-2019 年期间的实际模式进行了比较。这揭示了由于低价差导致的价格套利以及错失的市场机会,独立参与者的资金损失。这表明,存储的经济性不仅由现货价格驱动,还由其他服务驱动,例如支持核电的能源块供应。微分学用于估计整合存储持续时间及其季节性的流量值。这些发现进一步支持了法国监管机构尽管缺乏盈利能力,仍通过与新竞争对手签订容量-能源混合合同来取代现有的政府-行业结构,安装新的 PHS。

小麦市场展望及价格报告:2025 年 1 月 20 日

Mercantile Consulting Venture Inc. i) 报告背景和理由 以下小麦市场前景和价格报告将每周在 Sask Wheat 网站上发布。该报告为生产商提供了世界小麦市场概况、市场预测以及主要货仓和出口位置(温哥华或其他地方的离岸价)的基准价格。该报告由几个部分组成。在此部分之后,提供了世界小麦概况,其中包括小麦市场基本面、世界生产和贸易摘要以及小麦市场前景。接下来是几个价格表,其中包括萨斯喀彻温省各个地点的主要货仓出价(表 1)、谷物价差(表 2)以及离岸港口价格和基准(通过从单个作物的相关港口位置价格中减去主要货仓价格(Rosetown)来衡量)(表 3)。表 3 之前描述了用于得出离岸港口价格和出口基准计算的各种假设、定义和方法。 ii) 小麦市场展望 2025 年 1 月 20 日 美国从加拿大进口的小麦

2023 年第二季度和上半年财务业绩 领导层演讲

1. EBITDA 定义为营业收入加上折旧、减值项目和特殊项目以及来自联营公司、合资企业和其他投资的收入(不包括任何减值和特殊项目);2. 调整了 0.1 亿美元的减值;特殊项目(包括 0.2 亿美元的重组成本,主要通过资产集中进行业务优化;购买 Vallourec 股份的 0.1 亿美元按市价计价损失(截至 2024 年 8 月 6 日收购完成之日)和 0.6 亿美元的一次性税费);3. 对 EBITDA 的额外贡献估计基于达到满负荷生产后的假设,并假设价格/价差与 2015 年至 2020 年的平均水平基本一致。新的无晶粒取向电工钢厂将在卡尔弗特建设(安赛乐米塔尔全资拥有),每年生产 15 万吨优质无晶粒取向电工钢 (NOES)。4. 全现金收益率按 2024 年前 12 个月的股票回购(13 亿美元)加上 2024 年 6 月和 12 月向安赛乐米塔尔股东支付的股息计算。

巴克莱银行英国PLC年度报告

财政和资本风险由资本,流动性以及资产和责任管理风险的专家确定和管理。使用了一系列风险管理方法,例如限制计划监控和压力测试。第一行在风险胃口以及第二行设定的所有授权和规模限制内进行活动。评估流动性风险应该全面评估所有流动性风险来源,代表所有资产和负债,余额表和余额项目,包括区域和法律实体水平。资本风险主要通过资本预测和资本计划的手段以前瞻性评估和控制。必须提前确定关键的资本风险,以允许减轻诉讼的同意并有效。养老金风险,并向相关的利益相关者和委员会报告,以支持与相关养老基金的精算师和受托人的讨论。IRRBB评估使用收益和价值类型指标,并考虑了IRRBB的类型,会计性质和对收入或资本的直接影响;并且,适当的风险持有期。CSRBB评估必须使用收益和价值类型指标,并且必须考虑到市场流动性的差异,市场信贷价差和其他影响市场价格的差价。