XiaoMi-AI文件搜索系统

World File Search System价差

-nj.gov

主题:私人信贷投资 - 由Cerberus商业融资和由Cerberus商业融资管理的潜在合作工具分别管理的帐户,投资部(“部门”)提议将高达2.25亿美元的投资投资到由Cerberus Business Finance(CBF)管理的直接贷款策略中,是Cerberus Managemant of Cerberus Management,L.L.P。分配如下:(i)最多1.5亿美元用于单独管理的帐户(“ SMA”或“基金”)和(ii)最高7500万美元,用于由CBF管理的潜在共同投资工具或袖子。本备忘录根据N.J.A.C.提交给国家投资委员会(“理事会”)。17:16-69.9。该部门根据以下因素推荐这项投资:独特的市场机会。在过去的一年中,私人信贷市场状况已转向贷方,LPS受益。基本利率显着上涨。投资银行已经被淘汰,资本市场已关闭,银行正面临着增加的贷款限制。缺乏银行资本已将公司推向私人市场,贷方可以收取更广泛的价差和贷款结构有利于贷方。规模和起源功能。CBF的贷款业务成立于1995年,自2011年以来已完成超过1,100贷款的500亿美元贷款承诺。CBF自2016年以来每年起源并部署了4亿美元,并根据其AUM增长而扩展了部署。在大多数情况下,CBF将充当交易的主要代理,并有意义地控制结构和谈判,并能够在某些情况下通过联合组织产生额外的收入。CBF在市场上的规模和活动使其与280多个赞助商建立了牢固的关系,其中大多数是反复的合作伙伴,有吸引力的定价以及改善的勤奋和监视洞察力。该团队能够为其混乱的资金和机构SMA客户产生大量且一致的交易流量。借款人/赞助商可能更愿意在某些情况下以

转基因气候变化信托

风险:投资信托可能涉及的风险包括:(1) 集中投资风险:基金将其资产投资于有限数量的发行人的证券,基金持有的某证券的市场价格下跌可能比基金投资于更多发行人的证券时对基金业绩的影响更大。(2) 市场风险 - 股票:股票市场价格可能因影响发行人、其行业或经济和股票市场的因素而下跌。股票市场价格下跌通常可能会降低基金股份的净资产价值。(3) 管理和运营风险:GMO 的投资技术无法产生预期结果的风险,包括年化回报和年化波动性。有关这些风险和其他风险的更完整讨论,请参阅信托产品披露声明。业绩回报:超过一年的期间的回报按年计算。要获取最近一个月末的业绩信息,请访问 www.gmo.com。引用的业绩数据代表过去业绩,并不代表未来业绩。投资回报和投资本金价值会波动,因此投资者赎回股票时,其价值可能高于或低于其原始成本。当前业绩数据可能低于或高于此处提供的业绩数据。净回报是在扣除管理费和激励费(如适用)后得出的。这些回报包括交易成本、佣金和外国收入和资本收益的预扣税,并包括股息和其他收入的再投资(如适用)。GMO 气候变化信托基金 ARSN 696 030 896(“信托基金”)由 GMO 澳大利亚有限公司 ABN 30 071 502 639、AFS 许可证号 236 656 发行。投资组合不是根据基准进行管理的。对指数的引用仅供参考。买入/卖出价差:进入/退出交易成本津贴。分配频率:按季度评估分配。管理费:包含商品及服务税 (GST) 并扣除任何适用的进项税抵免和/或减少的进项税抵免。

关键信息文件

业绩信息 影响公司业绩的主要因素包括投资经理寻找潜在收购机会的能力;开发、运营和发展电池储能系统 (BESS) 的能力;投资经理在需要时向国家电网提供服务以管理电网频率和容量的能力;以及投资经理利用日内电力市场日内价差获利的能力。业绩还将受到公司在英国市场以外的海外司法管辖区内获取增长的能力以及国家关于储能和平衡机制的政策变化的影响。我们前瞻性的中等业绩情景是在建议的五年持有期内实现 9.9% 的年化回报率。我们已使用此回报来计算下面“成本是多少?”部分中的收益率减少计算。自成立以来至 2024 年 5 月 24 日,公司普通股股价的年化总回报率为 -6.5%。为了检验公司长期业绩特征的客观证据,我们用可再生能源投资和能源行业指数补充了公司的回报,从而给出了自 1998 年 1 月 1 日以来的流动性每日业绩代理。该业绩代理的平均五年滚动风险为每年 16.8%,但在股票市场紧张时期,代理的一年期风险上升至 44.2%。什么会对我的回报产生积极影响?对回报产生积极影响的具体因素包括技术部件的良好可用性、合乎道德的采购和有竞争力的价格;与国家电网的良好合同关系;英国政府能源战略对可再生能源的持续支持;管道资产的良好融资条款;以及利用能源市场定价机会的战略的良好执行。整体股票市场估值的整体改善也可能与公司估值的改善相关。在建议的五年持有期内,该代理的有利五年滚动业绩为每年 21.7%。什么会对我的回报产生负面影响?对回报产生负面影响的具体因素包括基础 BESS 资产表现不佳。政府政策变化,远离间歇性可再生资产。此外,不利的市场动态等外部因素可能会对业绩产生负面影响。代理在滚动一年期间表现最差,为 -75.6%;在较长时期内,代理最差的五年滚动回报率为每年 -14.1%。在严重不利的市场条件下会发生什么?该公司目前正经历不利的市场条件,GRID 的总回报指数在 2022 年 9 月至 2024 年 4 月期间下跌了 77.3%。在严重不利的市场条件下,投资于公司股票的资本价值存在大幅下降甚至降至零的风险。

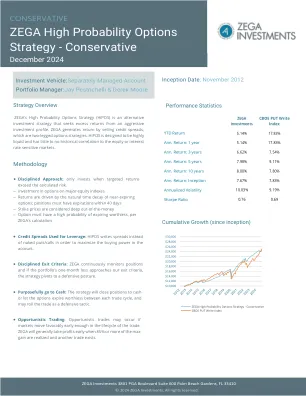

ZEGA 高概率期权策略 - 保守型

ZEGA Investments 是一家注册投资顾问和投资经理,专门从事衍生品交易。ZEGA 是一家独立账户经理,本文中表达的所有回报均来自 ZEGA 内部的独立账户业务。高概率期权策略 - 保守组合包括所有机构和零售投资组合,这些投资组合在整个投资组合中部署了深度价外信用利差。该策略以价外执行价为目标,通过寻找比其他先前 HiPOS 策略部署的先前交易更价外的执行价,通常可以产生 1% 的目标回报。该策略旨在提供与大盘无关的风险调整回报。快速下跌的市场通常会对该策略的信用看跌价差产生负面影响。该组合包括至少 70% 专用于该策略的所有投资组合。基准是芝加哥期权交易所看跌期权指数。 CBOE 看跌期权指数是一种衡量假设投资组合表现的指数,该投资组合出售标准普尔 500 指数 (SPX) 看跌期权,以换取货币市场账户中持有的抵押现金储备。ZEGA Investments 声称遵守全球投资业绩标准 (GIPS)。如需获取 ZEGA Investments 综合描述的完整列表和/或演示文稿,请联系 Jay Pestrichelli,电话:1-800-380-9342,分机 101,或发送电子邮件至 jay.pestrichelli@zegainvestments.com。所有投资都涉及潜在投资损失的风险以及投资收益的可能性。先前的表现并不能保证未来的结果,并且不能保证,客户不应假设任何模型投资组合的未来表现将与过去的表现相当。这些结果不应被视为顾问技能的指标。此处显示的先前表现数据仅代表投资组合在短时间内的表现,可能并不代表每个投资组合在长期内将产生的回报或波动性。所呈现的业绩还应结合业绩信息所涵盖期间的广泛市场和一般经济状况来看待。可比期间的实际结果也会因个人客户账户存款和取款时间的不同而与所呈现的结果有所不同。本文所包含的业绩数据应结合资产配置策略师在开发其模型投资组合时所使用的各种风险/回报状况和资产配置方法来看,并且应与模型一起提供或先于模型提供。标准差是衡量一组数据与其平均值的离散程度的指标。数据越分散,偏差越大。在金融领域,标准差应用于投资的年回报率,以衡量投资的波动性。

第一个公用事业规模的储能项目:财务分析

A.简介1。财务分析是为了根据有关亚洲发展银行(ADB)项目的财务管理和分析的准则评估项目的财务可行性和可持续性。1分析包括(i)项目的财务可行性分析,以及(ii)通过对项目所有者的财务报表分析来确定项目财务可持续性的财务可持续性分析。2。拟议的项目将在蒙古安装电池储能系统(BES),这将使能够更有效地利用本地可再生能源资源并提高国家电力网络的可靠性和效率。国家电力传输网格(NPTG)将是实施机构和项目所有者。B.项目的财务评估3。该项目的财务评估是实际完成的,包括资本支出,运营和维护(O&M)费用以及关税。项目提供的传输系统的稳定性提高将通过增加购买的数量和使用网格收取的关税来引起渐进式财务收益。通过计算项目增量现金流量的财务内部收益率(FIRR)来评估该项目的财务可行性,并以实际的方式计算项目的增量现金流量和项目的加权平均资本成本(WACC)。如果FIRR等于或大于WACC,则认为一个项目在财务上可行。4。该项目在项目寿命结束时将具有剩余价值。5。该项目的财务评估是从2020年项目实施开始的25年。WACC是用真实计算的。政府将以相同的条款将ADB贷款推向NPTG。ADB贷款的资本成本是根据长期美国(美国)美元固定掉期利率估算的,该费率已根据ADB的合同价差进行了调整。蒙古政府贡献的股权成本估计为标称的无风险成本加上该国的风险溢价。蒙古的国家风险溢价并未得到广泛报道,但其他发展中经济体的风险溢价为6%–10%。蒙古处于该范围的高端,因此假定名义风险溢价为9.0%。无风险成本称为13.94%的当地货币债券的息票税率,这将导致股本的标称成本为22.94%。ADB高级技术基金2赠款的价值为资本的机会成本,假定等于美国财政债券10年(截至2019年11月5日)。表1详细介绍了WACC计算。表3列出了增量现金流量和FIRR评估。归因于该项目的增量现金流量是基于第段所述的财务收益。3。实际上该项目的FIRR为3.65%,超过WACC为2.12%。通过使用WACC作为折现率计算的项目的财务净现值为MNT60,655。财务评估表明该项目在财务上是可行的。6。进行了灵敏度分析,以测试FIRR对关键变量假定值的鲁棒性,如下所示:(i)增加10%的资本成本,(ii)O&M支出增加了10%,(iii)(iii)减少10%的传输量和(IV)A

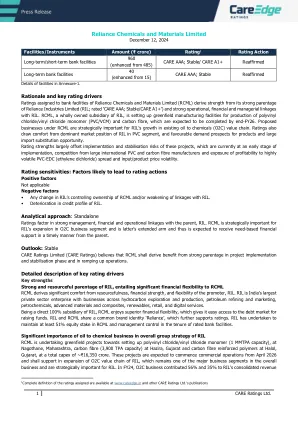

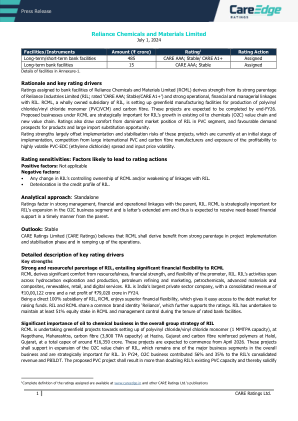

信实化学材料有限公司

设施详情见附件 1。 理由和关键评级驱动因素 信实化学和材料有限公司 (RCML) 的银行设施评级源于其与信实工业有限公司 (RIL;评级为“CARE AAA;稳定/CARE A1+”) 的强大母公司关系以及与 RIL 的强大运营、财务和管理联系。RCML 是 RIL 的全资子公司,正在建立绿地制造设施,用于生产聚氯乙烯/氯乙烯单体 (PVC/VCM) 和碳纤维,预计将于 2026 财年末完工。RCML 旗下的拟议业务对于 RIL 在现有石油到化学品 (O2C) 价值链中的增长具有战略重要性。评级还受到 RIL 在 PVC 领域的主导市场地位、良好的产品需求前景和巨大的进口替代机会的鼓舞。评级优势在很大程度上抵消了这些项目的实施和稳定风险(目前处于实施初期)、来自大型国际 PVC 和碳纤维制造商的竞争以及盈利能力受到高度波动的 PVC-EDC(二氯乙烷)价差和投入/产品价格波动的影响。 评级敏感性:可能导致评级行动的因素 积极因素 不适用 消极因素 • RIL 对 RCML 的控股权发生任何变化和/或与 RIL 的联系减弱。 • RIL 的信用状况恶化。 分析方法:独立评级考虑了与母公司 RIL 之间强大的管理、财务和运营联系。RCML 对于 RIL 在 O2C 业务部门的扩张具有战略重要性,是后者的延伸,因此预计将及时从母公司获得基于需求的财务支持。 展望:稳定 CARE Ratings Limited(CARE Ratings)认为,RCML 将从项目实施和稳定阶段以及扩大运营中的强大母公司关系中受益。关键评级驱动因素的详细描述 关键优势 RIL 强大而足智多谋的母公司,为 RCML 提供了极大的财务灵活性 RCML 从发起人 RIL 的足智多谋、财务实力和灵活性中获得了极大的安心。RIL 是印度最大的私营企业,业务遍及碳氢化合物勘探和生产、石油精炼和营销、石化产品、先进材料和复合材料、可再生能源、零售和数字服务。作为 RIL 的全资子公司,RCML 享有卓越的财务灵活性,使其易于进入债务市场筹集资金。RIL 和 RCML 拥有共同的品牌标识“Reliance”,这进一步支持了评级。RIL 承诺在评级银行信贷期限内保留 RCML 至少 51% 的股权和管理控制权。石油对化学业务在 RIL 的整体集团战略中具有重要意义 RCML 正在开展绿地项目,在马哈拉施特拉邦 Nagothane 设置聚氯乙烯/氯乙烯单体(1 MMTPA 产能)、在古吉拉特邦 Hazira 设置碳纤维(3,900 TPA 产能)以及在古吉拉特邦 Halol 设置碳纤维增强聚合物,总资本支出约为₹16,350 千万卢比。这些项目预计将于 2026 年 4 月开始商业运营,并将支持 RIL 的 O2C 价值链的扩展,这仍然是整体业务中的主要业务部门之一,对 RIL 具有战略重要性。在 FY24,O2C 业务为 RIL 的综合收入贡献了 56% 和 35%

2021年南方经济贡献研究...

图 33. 南达科他州前 10 个县,农业和林业家庭收入 ............................................................................................................................. 35 图 34,南达科他州前 10 个县,农业和林业家庭收入百分比 ............................................................................................. 36 图 35,南达科他州各县,乙醇行业增加值 ............................................................................. 37 图 36,南达科他州各县,乙醇行业总增加值百分比 ............................................................. 37 图 37,南达科他州各县,乙醇行业就业岗位 ............................................................................. 38 图 38,南达科他州各县,乙醇行业总就业岗位百分比 ............................................................. 38 图 39. 南达科他州乙醇生产能力和位置 ............................................................................. 39 图 40. 南达科他州乙醇产量及美国产量份额 ............................................................................. 40 图 41. 南达科他州每蒲式耳玉米的乙醇、DDG 和 DCO 销售价值以及玉米成本 ...................................................................................................................................................... 43 图 42. 南达科他州每周乙醇生产利润率(玉米压榨价差)(美元/蒲式耳) ............................................................................................................. 43 图 43. 南达科他州运输部门的乙醇消费量和该州乙醇产量占比 ............................................................................................................. 44 图 44. 南达科他州生猪存栏量和美国生猪占比 ............................................................................................. 45 图 45. 南达科他州 12 月 1 日生猪存栏量按类别划分 ............................................................................. 46 图 46. 美国主要各州生猪存栏总量(2020 年 12 月 1 日,头) ............................................................................. 46 图 47. 南达科他州生猪存栏量按所选规模划分(12 月底) ............................................................................. 47 图 48. 南达科他州生猪存栏量按所选州规模划分的占比总库存(12 月底)..................................................................................................................................................... 48 图 49. 南达科他州按选定规模划分的生猪存栏农场数量(12 月底)......................................................................................................................... 49 图 50. 南达科他州按选定规模划分的生猪存栏农场数量(12 月底)..................................................................................................................... 49 图 51. 南达科他州各县的生猪养殖场数量(2017 年)......................................................................................... 50 图 52.南达科他州各地区生猪养殖场数量变化百分比(2012 年至 2017 年)。 51 图 53. 南达科他州各县生猪销售价值(2017 年).............................................................. 52 图 54. 南达科他州各县销售生猪数量(2017 年).............................................................. 53 图 55. 南达科他州生猪养殖场类型与规模(分娩到育肥,2017 年)............................................. 54 图 56. 南达科他州生猪养殖场类型与规模(分娩到育肥,2017 年)............................................. 54 图 57. 南达科他州生猪养殖场类型与规模(分娩到断奶,2017 年)............................................. 55 图 58. 南达科他州生猪养殖场类型与规模(独立种植者,2017 年)............................................. 55 图 59. 南达科他州生猪养殖场类型与规模(育肥场,2017 年)............................................. 56南达科他州按规模划分的生猪养殖场数量(1997-2017 年) .............................................................. 57 图 61. 南达科他州检验和定制牲畜屠宰量(2020 年) .............................................................. 58 图 62. 南达科他州奶牛存栏量和占美国奶牛存栏量的份额 ............................................................. 59 图 63. 部分州奶牛存栏量(1 月 1 日) ............................................................................. 60 图 64. 南达科他州按部分规模划分的奶牛存栏量(12 月底) ............................................................. 61

信实化学材料有限公司

设施/工具 金额 (₹ 千万卢比) 评级 1 评级行动 长期/短期银行信贷 485 CARE AAA;稳定/ CARE A1+ 已分配 长期银行信贷 15 CARE AAA;稳定 已分配 设施详情见附件 1。 理由和关键评级驱动因素 授予 Reliance Chemicals and Materials Limited (RCML) 银行信贷的评级源于其与 Reliance Industries Limited (RIL;评级为“CARE AAA;稳定/CARE A1+”) 的强大母公司关系以及与 RIL 的强大运营、财务和管理联系。 RCML 是 RIL 的全资子公司,正在建立绿地制造设施,用于生产聚氯乙烯/氯乙烯单体 (PVC/VCM) 和碳纤维。 这些项目预计将于 2026 财年末完工。 RCML 旗下的拟议业务对于 RIL 在现有石油到化学品 (O2C) 价值链和新价值链中的增长具有战略重要性。评级还得益于 RIL 在 PVC 领域的市场主导地位、产品需求前景看好以及巨大的进口替代机会。评级优势在很大程度上抵消了这些项目的实施和稳定风险(目前处于实施初期)、来自大型国际 PVC 和碳纤维制造商的竞争以及盈利能力受到高度波动的 PVC-EDC(二氯乙烷)价差和投入价格波动的影响。评级敏感性:可能导致评级行动的因素积极因素:不适用消极因素:• RIL 对 RCML 的控股权发生任何变化和/或与 RIL 的联系减弱。• RIL 信用状况恶化。分析方法:独立评级考虑了与母公司 RIL 之间强大的管理、财务和运营联系。RCML 对 RIL 在 O2C 业务部门的扩张具有战略重要性,是后者的延伸,因此预计将及时从母公司获得基于需求的财务支持。展望:稳定 CARE Ratings Limited (CARE Ratings) 认为,RCML 将从项目实施和稳定阶段以及运营提升中的强大母公司基础中受益。 关键评级驱动因素的详细描述 主要优势 RIL 强大且资源丰富的母公司基础,为 RCML 带来极大的财务灵活性 RCML 从发起人 RIL 的资源丰富、财务实力和灵活性中获得了极大的安心。RIL 的业务涵盖碳氢化合物勘探和生产、石油精炼和营销、石化产品、先进材料和复合材料、可再生能源、零售和数字服务。RIL 是印度最大的私营公司,2024 财年的合并收入为 10,00,122 千万卢比,净利润为 79,020 千万卢比。作为 RIL 的直接 100% 子公司,RCML 享有卓越的财务灵活性,这使其可以轻松进入债务市场筹集资金。RIL 和 RCML 拥有共同的品牌标识“Reliance”,这进一步支持了评级。RIL 承诺在评级银行信贷期限内保持 RCML 至少 51% 的股权和管理控制权。油气业务在 RIL 的整体集团战略中占有重要地位。RCML 正在开展绿地项目,在马哈拉施特拉邦 Nagothane 生产聚氯乙烯/氯乙烯单体(1 MMTPA 产能)、在古吉拉特邦 Hazira 生产碳纤维(3,900 TPA 产能)以及在古吉拉特邦 Halol 生产碳纤维增强聚合物,总资本支出约为 16,350 千万卢比。这些项目预计将于 2026 年 4 月开始。这些项目将支持 RIL 扩大 O2C 价值链,这仍然是整体业务的主要业务部门之一,对 RIL 具有战略重要性。 2024 财年,O2C 业务为 RIL 的综合收入和 PBILDT 贡献了 56% 和 35%。拟议的 PVC 项目将使 RIL 现有的 PVC 产能增加一倍以上,从而巩固