XiaoMi-AI文件搜索系统

World File Search System便士

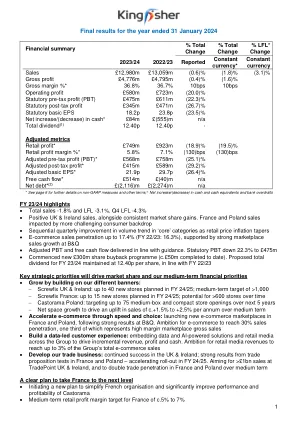

截至 2024 年 1 月 31 日止年度的最终业绩

* 有关非 GAAP 指标和其他条款的更多详情,请参阅第 6 页;± 现金和现金等价物以及银行透支的净增加/(减少)额 23/24 财年亮点 • 总销售额 -1.8% 和 LFL -3.1%。第四季度 LFL -4.3% • 英国和爱尔兰销售额呈正增长,同时市场份额持续增长。法国和波兰的销售受到更具挑战性的消费背景的影响 • 随着零售价格通胀逐渐减弱,“核心”类别的销量趋势逐季改善 • 电子商务销售渗透率高达 17.4%(22/23 财年:16.3%),受 B&Q 强劲的市场销售增长推动 • 调整后的 PBT 和自由现金流符合指引。法定 PBT 下降 22.3% 至 4.75 亿英镑 • 启动新的 3 亿英镑股票回购计划(迄今已完成约 5000 万英镑)。 23/24 财年拟议总股息维持在每股 12.40 便士,与 22/23 财年一致 关键战略重点将推动市场份额和我们的中期财务重点 • 通过构建我们的不同旗帜实现增长: − Screwfix 英国和爱尔兰:24/25 财年计划开设最多 40 家新店;中期目标为 >1,000 家 − Screwfix 法国:24/25 财年计划开设最多 15 家新店;随着时间的推移,有可能开设 >600 家店 − Castorama 波兰:目标是在未来 5 年内开设最多 75 家中型和紧凑型商店 − 净空间增长将推动中期内销售额每年增长 c.+1.5% 至 +2.5% • 通过速度和选择加速电子商务:继 B&Q 取得强劲业绩后,在法国和波兰推出新的电子商务市场。目标是使电子商务的销售渗透率达到 30%,其中三分之一代表高利润的市场总销售额 • 构建数据主导的客户体验:在整个集团内嵌入数据和人工智能解决方案以及零售媒体,以推动增量收入、利润和现金。 目标是使零售媒体收入达到集团电子商务总销售额的 3% • 发展我们的贸易业务:在英国和爱尔兰继续取得成功;在法国和波兰的贸易主张测试取得强劲成果——在 24/25 财年加速推出。目标是在英国和爱尔兰的 TradePoint 实现 >10 亿英镑的销售额,并在中期内将法国和波兰的贸易渗透率翻一番 将法国提升到新水平的明确计划 • 启动一项新计划,简化法国组织并显着提高 Castorama 的绩效和盈利能力 • 法国的中期零售利润率目标为约 5% 至 7%

酒精最低单位定价——延续和未来定价

尽管取得了进展,但与酒精相关的危害仍然是苏格兰面临的主要公共卫生挑战之一。2021 年,苏格兰出售的酒精足以让每位成年人每周饮用 18.1 单位的酒精。这相当于每位成年人每年饮用约 36 瓶烈酒或约 90 瓶葡萄酒。这比英国首席医疗官制定的低风险指南(每周 14 单位)高出近 30%。苏格兰的酒精相关死亡率是英国最高的,2022 年苏格兰有 1,276 例酒精相关死亡病例,2021/22 年有 35,187 例酒精相关住院病例。苏格兰政府于 2018 年 5 月推出了最低单位定价 (MUP),规定了苏格兰每单位酒精的最低售价——目前为每单位 50 便士 (ppu)。MUP 的政策目标是通过设定最低价格来减少酒精消费造成的健康危害,低于该价格酒精不得出售。具体而言,它的目标是减少相对于其浓度而言价格低廉的酒精的消费。它旨在减少人口层面的酒精消费,特别是那些饮酒量达到危险和有害水平的人。通过这样做,它旨在减少危险和有害饮酒者中与酒精相关的健康危害,并有助于减少整个人口层面的危害。由于多种健康不平等因素的影响,社会经济地位较低的人群中饮酒量达到危险和有害水平的人比社会经济地位较高的人群中饮酒量达到这些水平的人受到的危害更大。MUP 还旨在通过减少消费量来解决与酒精相关的健康不平等问题,从而减少危险和有害饮酒者整体的危害,鉴于社会经济地位较低的人群在饮酒方面遭受的危害更大,MUP 对健康不平等产生了积极影响。MUP 是苏格兰政府酒精框架中规定的一系列人口和个人层面干预措施之一,这些措施旨在共同改善苏格兰酒精相关危害的预防和治疗。我们重点关注减少健康不平等,保护儿童和年轻人免受与酒精相关的伤害。除了评估和审查 MUP 之外,其他行动还包括在我们咨询后考虑适当的酒精营销限制的后续步骤;推广修订后的英国 CMO 低风险饮酒指南;改进标签上的健康信息;审查酒精简短干预计划以确保其尽可能有效;继续通过提高对风险的认识、提高对胎儿酒精谱系障碍的认识以及改进对胎儿酒精谱系障碍的诊断和支持来预防和减少妊娠期饮酒造成的伤害。

此公告包含内部信息

•Petershill Partners已完成了其大多数在一般催化剂中的股份出售。出售是由一般催化剂和外部投资者进行的资本重组。象征总额为7.26亿美元的总授权价为62%的溢价,截至2024年6月30日,出售的利息价值为4.47亿美元。•自从2018年对普通催化剂进行初始投资以来,通用催化剂的商业模型已从纯游戏风险投资公司显着发展为全球投资和转型公司,这预计将导致从以管理费用收益收益转向长期绩效相关的价值创造。因此,更改与Petershill Partners的替代资产管理投资策略的不符。•Petershill Partners处置的资产包括其在Center Catalyst的管理费用收入(“ FRE”)和未来绩效相关收入(“ PRE”)中的利益。该公司将保留截至2024年6月30日载有1.37亿美元的现有资金的预先资产负债表和资产负债表资产的权利。预计将随着时间的推移实现和径流。•以含利息贷款的形式支付了7.26亿美元的考虑。预计将在2025年3月31日之前以现金偿还的2.07亿美元未偿还贷款票据的未偿还本金,剩余的5.19亿美元未偿还的本金额将随着时间的推移偿还。贷款票据的初始利率为每年10%,并应以未偿还贷款票据的未偿金额支付。•基于2025年1月15日的每股收盘价为259便士的股价,总名义考虑相当于Petershill Partners市值的21%。根据目前的共识分配收益3.82亿美元,销售的影响减少到2025年可分配的收益约为9%,主要反映了合作伙伴费用相关的收入减少。一般催化剂中与伙伴费用相关的收益权益的结构是作为收入份额,因此销售将相应地将Petershill Partners的FRE保证金降低约4个百分点。对2025E共识调整后的收益的影响预计在贷款票据中的利息收入被抵消,而票据则持有1。•交易进一步证明了Petershill Partners的价值创造模型,其中在2024年6月30日在一般催化剂的持有价值中暗示的混合折现率约为17%,与大约11%出口的隐含混合折现率相比,新交易中的典型再投资以15-20%的含义刺激折现率。该交易还解决了一般Catalyst的未来业务计划与Petershill Partners的替代资产管理投资策略之间的差异。Petershill Partners保留了高质量和多元化的投资组合,由所有权加权AUM(Q2 2024)的前五名合作伙伴公司不变。•董事会打算将大部分净收益保留为重新部署为新投资的净收益。自2024年初以来,包括此处置包括股份销售股份的总名义考虑因素,相对于处置9.3亿美元的资产价值,溢价约为40%。董事会还打算宣布每股14.0美分(美元)的特殊股息,相当于1.51亿美元,反映出在征税和费用后,大多数净收益的股东回报。将在偿还第一张贷款票据后将发出有关此特别股息时间的进一步公告,预计将在2025年第一季度末。

2022 年初步业绩 - 投资者关系 - Beazley

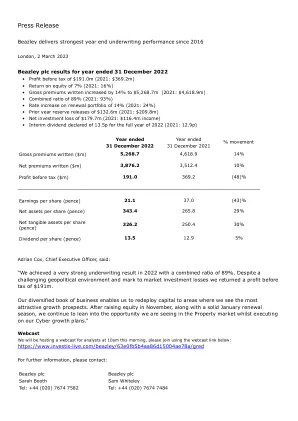

编者注:Beazley plc (BEZ.L) 是专业保险业务的母公司,业务遍及欧洲、北美、拉丁美洲和亚洲。Beazley 管理着七个劳合社辛迪加,2022 年,其全球承保毛保费为 52.687 亿美元。所有劳合社辛迪加均被 A.M. Best 评为 A 级。Beazley 在美国的承保人专注于承保一系列专业保险产品。在承保市场,保险由 Beazley Insurance Company, Inc. 提供,该公司是一家在所有 50 个州获得 A.M. Best A 级许可的保险公司。在超额线市场,保险由劳合社的 Beazley 辛迪加提供。Beazley 的欧洲保险公司 Beazley Insurance dac 受爱尔兰中央银行监管,A.M. Best 评级为 A,Fitch 评级为 A+。Beazley 在其许多选定的保险业务中都处于市场领先地位,其中包括专业责任险、网络责任险、财产险、海事险、再保险、意外险和寿险以及政治风险和应急业务。欲了解更多信息,请访问:www.beazley.com 主席声明 Beazley 2022 年的税前利润为 1.91 亿美元(2021 年:3.692 亿美元),综合成本率高达 89%(2021 年:93%),这一结果证明了我们严谨承保的成效。我也很高兴地确认,董事会已宣布派发 13.5 便士的股息。在充满地缘政治不确定性的一年里,我们的业务感谢股东、合作伙伴和客户的支持。我对我们的投资者在 2022 年 11 月股权融资期间对我们的信心感到特别自豪,这将有助于我们进一步投资于业务的可持续增长。一家实现可持续增长的专业保险公司 我们向所有遭受土耳其和叙利亚破坏的人们以及受乌克兰战争人道悲剧影响的人们表示最深切的同情。这些事件让我们敏锐地意识到这种地缘政治的不确定性。这种不确定性因高通胀带来的普遍经济压力以及它给许多人带来的生活成本挑战而加剧。在这种环境下,作为一家可持续发展的专业保险公司,我们的职责是支持客户和经纪合作伙伴管理额外风险,因为我们都在适应并为股东创造价值。当网络、专业、海洋和政治风险等领域的情况变得复杂、不稳定和变化时,Beazley 会增加有形价值,我们一直证明我们有能力帮助客户成长,同时允许我们的被保险人探索、创造和建设。我们相信,增长的驱动力在于我们评估外部现实的能力,以及利用我们的平台、人员和地理优势,随着条件的变化抓住新兴机会的能力,而不是仅仅受制于硬或软的市场条件。我喜欢将此视为预期能力。2022 年,财产保险和再保险的评级环境达到了一个转折点,因为市场认识到,面对气候变化影响的压倒性证据,继续以商品化的方式承保这项业务是不可持续的。这是我们市场专业知识和承保能力成为差异化因素的时刻,我们能够为我们的经纪人和客户增加真正的价值。随着我们进入 2023 年,这些变化为我们的增长和发展房地产投资组合提供了机会,对此我们感到非常兴奋。这种热情基于我们对房地产采取的长期方法,随着利率下降和气候变化的影响开始显现,我们在房地产风险部门的房地产和再保险账簿上的风险敞口都在减少。在此期间,我们投资了专业知识和建模工具,以探索气候变化如何影响房地产风险。随着承保环境的显着改善,获得的知识现在使我们能够扩大房地产市场的份额。我们在 2022 年 11 月成功进行了股权融资,这使我们处于有利地位,可以抓住房地产领域的机遇并实现我们的网络抱负,同时扩大我们在各个业务类别中的市场份额,通过平衡的投资组合为股东带来可持续、多元化的增长。专注于可持续增长使我们的毛保费在 2018 年至 2022 年期间翻了一番 - 并且我们的美国平台达到了一个重要的里程碑,毛保费超过了 20 亿美元。

2022 年初步业绩 - 投资者关系 - Beazley

编者注:Beazley plc (BEZ.L) 是专业保险业务的母公司,业务遍及欧洲、北美、拉丁美洲和亚洲。Beazley 管理着七个劳合社辛迪加,2022 年,其全球承保毛保费为 52.687 亿美元。所有劳合社辛迪加均被 AM Best 评为 A 级。Beazley 在美国的承保人专注于承保一系列专业保险产品。在承保市场,保险由 Beazley Insurance Company, Inc. 提供,该公司是一家在所有 50 个州获得 AM Best A 级许可的保险公司。在超额线市场,保险由劳合社的 Beazley 辛迪加提供。Beazley 的欧洲保险公司 Beazley Insurance dac 受爱尔兰中央银行监管,被 AM Best 评为 A 级,被惠誉评为 A+ 级。 Beazley 是其众多选定业务领域的市场领导者,包括专业责任险、网络责任险、财产险、海事险、再保险、意外险和寿险以及政治风险和应急业务。欲了解更多信息,请访问:www.beazley.com 董事长声明 Beazley 2022 年的税前利润为 1.91 亿美元(2021 年:3.692 亿美元),综合成本率高达 89%(2021 年:93%),这一结果证明了我们严谨承保的成效。我还很高兴地确认,董事会已宣布派发 13.5 便士的股息。在充满地缘政治不确定性的一年里,我们的业务感谢股东、合作伙伴和客户的支持。我特别为投资者在 2022 年 11 月股权融资期间对我们的信心感到自豪,这将帮助我们进一步投资于业务的可持续增长。一家实现可持续增长的专业保险公司 我们向所有遭受土耳其和叙利亚灾难的人们以及受到乌克兰战争人道悲剧影响的人们表示最深切的同情。这些事件使我们敏锐地意识到这种地缘政治不确定性。这种不确定性因高通胀带来的普遍经济压力以及它给许多人带来的生活成本挑战而加剧。在这种环境下,作为一家可持续发展的专业保险公司,我们的职责是支持客户和经纪合作伙伴管理额外风险,同时我们都适应并为股东创造价值。当网络、专业、海洋和政治风险等领域的情况复杂、不稳定且不断变化时,Beazley 会增加有形价值,在这些领域,我们一直表现出帮助客户成长的能力,同时允许我们的被保险人探索、创造和建设。我们相信,增长是由我们评估外部现实的能力推动的,并利用我们的平台、人员和地理优势,随着条件的变化抓住新兴机会,而不仅仅是受硬或软市场条件的支配。我喜欢将其视为预期能力。2022 年,财产保险和再保险的评级环境达到了一个转折点,因为市场认识到,面对气候变化影响的压倒性证据,继续以商品化的方式承保这项业务是不可持续的。此时此刻,我们的市场专业知识和承保能力成为差异化因素,我们能够为我们的经纪人和客户增加真正的价值。随着我们进入 2023 年,这些变化为我们的增长和发展财产投资组合提供了机会,我们对此感到兴奋。这种热情基于我们对财产采取的长期方法,随着利率下降和气候变化的影响开始显现,我们在财产风险部门的财产和再保险账簿上的风险敞口都在减少。在此期间,我们投资了专业知识和建模工具,以探索气候变化如何影响财产风险。随着承保环境的显著改善,获得的知识现在使我们能够扩大我们在财产市场的份额。我们于 2022 年 11 月成功增资,这让我们处于有利地位,可以抓住房地产领域的机遇,实现我们的网络雄心,同时扩大我们在各个业务类别中的市场份额,通过均衡的投资组合为股东带来可持续、多元化的增长。专注于可持续增长使我们的毛保费在 2018 年至 2022 年间翻了一番,并且我们的美国平台达到了一个重要的里程碑,毛保费超过了 20 亿美元。专注于可持续增长使我们的毛承保保费在 2018 年至 2022 年期间翻了一番,并且我们的美国平台达到了一个重要的里程碑,毛承保保费超过了 20 亿美元。专注于可持续增长使我们的毛承保保费在 2018 年至 2022 年期间翻了一番,并且我们的美国平台达到了一个重要的里程碑,毛承保保费超过了 20 亿美元。