XiaoMi-AI文件搜索系统

World File Search System储蓄存款

大危机期间的信贷和流动性政策

2个信用差数据取自Fred,系列BAMLC0A0CM。债务是债务证券(FL104122005)和贷款(FL104123005)的总和。液体资产等于可支票的存款和货币(FL103020000)。债务和流动资产是使用GDP deftoR(Fred中的GDPDEF)释放的。时间序列在附录A.1中绘制。我们的发现对于使用液体资产持有量的更广泛的定义包含外国存款,时间和储蓄存款以及货币市场基金股票。3个信用差价在BPS偏差中,债务和流动资产的偏差为百分比。信用点差数据每天都可以使用,因此我们将其用作雷曼兄弟(Lehman Brothers)的起点,即2008年9月15日,以及Covid-19危机的开始 - 2020年2月28日。债务和流动资产数据是每季度的,因此我们定义了GFC 2008Q3的偏差,而COVID-19的2019Q4则定义了偏差。

免费报税表准备预约热线电话号码是...

退休人员 1099-R 12/18/2023 前配偶 1099-R 12/18/2023 年金领取者 1099-R 12/19/2023 文职人员所得税调整证明 12/22/2023 海军学生贷款偿还计划 (SLRP) W-2 1/4/2024 预备役陆军、海军、空军、太空部队 W-2 1/5/2024 陆军非拨款基金 (NAF) 文职人员 W-2 1/5/2024 现役/预备役海军陆战队 W-2 1/12/2024 文职人员 (国防部/非国防部) W-2 1/18/2024 陆军学生贷款偿还计划 (SLRP) W-2 1/18/2024 现役陆军、海军、空军、太空部队 W-2 2024 年 1 月 18 日 差旅费 1099INT 2024 年 1 月 22 日 平民(国防部/非国防部) IRS 表格 1095 2024 年 1 月 25 日 储蓄存款计划 (SDP) 1099INT 2024 年 1 月 29 日 军人/军队退休人员 IRS 表格 1095 2024 年 1 月 31 日 差旅/杂项 W-2 2024 年 1 月 31 日

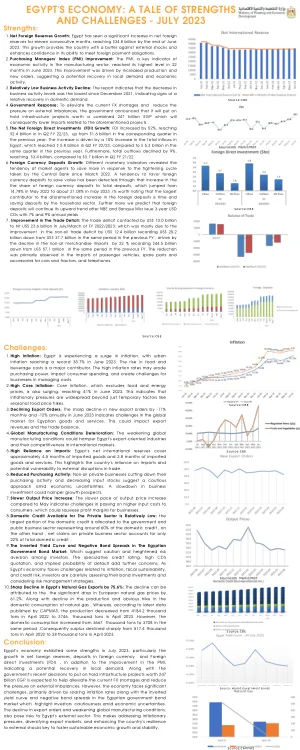

埃及经济:优势与挑战的故事

政府回应:为缓解目前的外汇短缺并减轻外部失衡压力,政府宣布将暂停价值 2470 亿埃及镑的基础设施项目,这将导致上述项目相关的进口减少。 净外国直接投资 (FDI) 增长:22/23 财年第二季度,FDI 增长 52%,达到 24 亿美元,高于去年同期的 16 亿美元。这一增长是由于埃及总流入资金增长了 10%,22/23 财年第二季度达到 58 亿美元,而去年同期为 53 亿美元。此外,总流出资金下降 9%,至 34 亿美元,而 21/22 财年第二季度为 37 亿美元。外币存款增长:不同的货币指标显示,市场主体倾向于在央行自 2022 年 3 月以来采取的紧缩周期中增加储蓄。通过外币存款占总存款的比例增加,可以发现人们倾向于使用外币存款来保存价值,该比例从 2022 年 5 月的 14.78% 跃升至 2023 年 5 月的约 21.08%。值得注意的是,上述外币存款增长的最大贡献者是家庭部门的定期和储蓄存款。此外,我们预测外币存款将增加。

广泛货币供应对埃塞俄比亚经济增长的影响耶稣

广泛的货币供应对埃塞俄比亚耶稣的经济增长的影响,经济学系Debre Markos University摘要这项研究旨在研究货币供应对埃塞俄比亚实际GDP的影响。本研究使用的数据是《 Time Atime》(2002-2017)的数据,该数据从埃塞俄比亚国家银行年度报告获得。使用矢量自回旋模型和因果关系测试对数据进行分析,以检查埃塞俄比亚广泛的货币供应与实际GDP增长之间的短期因果关系,并且两种测试的结果表明,更广泛的货币供应对实际GDP和统计上的显着影响和统计在5%的水平上具有积极的影响。但是,约翰逊共同融合测试结果表明,从更广泛的货币供应到实际GDP的长期协会没有长期协会的船舶。政策的含义是,货币政策官员对国家广泛的货币供应水平的任何短期波动都将在短期内对真正的GDP产生重大的积极影响。关键字:更广泛的货币供应,真正的GDP影响,矢量自动回归型号DOI:10.7176/rjfa/12-5-01出版日期:3月31日ST 2021 I.简介埃塞俄比亚国家银行的年度报告表明,在过去的十六年中,埃塞俄比亚较广泛的货币供应的平均增长率为每年23.38。在2017 - 2018年期间,埃塞俄比亚的广泛货币供应量超过7400亿比尔元,年增长率高于每年29%,这是由于国内贷款增加了埃塞俄比亚联邦和州政府。II。 它也称为狭窄的钱(M1)。 2。 3。II。它也称为狭窄的钱(M1)。2。3。此外,传统货币供应量的数量增加了29%以上是由于货币的增加和埃塞俄比亚商业银行的需求存款,这是对交易动机的增加需求需求的指针。此外,由于新分支机构扩张的时间增加并节省了商业银行的存款,准货币量增加了28%以上。相应地,埃塞俄比亚经济记录在2002/3年度至2017/18年度期间,实际GDP的年增长率上升了9.32%。关于货币供应对特定国家的经济增长的影响的经济学没有确定的发现(Wang Yan-Liang,2012; Bin Liu,2001; Nwoko,Nnnenna M.,et al,2016; Iwedi Marshal,2016年)。 ,因此,本研究旨在研究2002 - 2017年期间埃塞俄比亚实际GDP的广泛货币供应的影响。 文献评论2.1理论文献综述我们基本上有四种关于货币供应理论的理论,可以解释为:1。 该理论下的货币供应的传统方法被定义为一种交换媒介,该媒介由公众手中的货币加上商业银行的需求存款(Keith Band and Peter Howells,2003; Wynne Godley and Marc Lavoie,2007年)。 因此,M1 = C+DD,其中C是银行以外的货币,DD是需求存款。 芝加哥的方法是由米尔顿·弗里德曼(Milton Friedman)教授领导的芝加哥经济学家采用了更广泛的货币定义,并将其象征为M2,他们将货币供应定义为临时价值存储。 因此; M2 = M1 +储蓄存款 +时间存款。没有确定的发现(Wang Yan-Liang,2012; Bin Liu,2001; Nwoko,Nnnenna M.,et al,2016; Iwedi Marshal,2016年)。,因此,本研究旨在研究2002 - 2017年期间埃塞俄比亚实际GDP的广泛货币供应的影响。文献评论2.1理论文献综述我们基本上有四种关于货币供应理论的理论,可以解释为:1。该理论下的货币供应的传统方法被定义为一种交换媒介,该媒介由公众手中的货币加上商业银行的需求存款(Keith Band and Peter Howells,2003; Wynne Godley and Marc Lavoie,2007年)。因此,M1 = C+DD,其中C是银行以外的货币,DD是需求存款。芝加哥的方法是由米尔顿·弗里德曼(Milton Friedman)教授领导的芝加哥经济学家采用了更广泛的货币定义,并将其象征为M2,他们将货币供应定义为临时价值存储。因此; M2 = M1 +储蓄存款 +时间存款。他们的论点是,由于在经济中,货币收入和支出流量流并未及时统一,因此应暂时存储交易资金作为一般购买力(Keith Band and Peter Howells,2003; Wynnegodley&Marc Lavoie,2007年)。Gurley和Shaw方法这种方法与John G. Gurley和Edwards Shaw教授的名字有关。根据这些经济学家的说法,存在相当多的金融资产,这些财务资产是金钱的密切替代品,并象征为M3。因此,他们定义了与金融中介相邻的货币供应。他们认为,所有这些都是对社区有价值的液体存储的可行选择。因此; m3 = m2+s+b。s是信用机构的股份,b是债券。s =信贷机构的股票,b =债券该方法进一步将货币供应视为加权总和