XiaoMi-AI文件搜索系统

World File Search System储蓄率

2024 年第一季度国内生产总值(预估...

零部件以及汽油和其他能源商品。在住宅固定投资中,增长主要来自经纪人佣金和其他所有权转让成本以及新的独栋住宅建设。非住宅固定投资的增长主要反映了知识产权产品的增加。州和地方政府支出的增加反映了州和地方政府雇员薪酬的增加。库存投资的减少主要反映了批发贸易和制造业的减少。在进口方面,增长反映了商品和服务的增加。与第四季度相比,第一季度实际 GDP 的减速主要反映了消费者支出、出口以及州和地方政府支出的减速以及联邦政府支出的下降。这些变动部分被住宅固定投资的加速所抵消。进口加速。第一季度,按现价美元计算的 GDP 以年率计算增长 4.8%,即 3275 亿美元,至 28.28 万亿美元的水平。第四季度,GDP 增长 5.1%,即 3469 亿美元(表 1 和表 3)。第一季度国内总购买力价格指数上涨 3.1%,而第四季度则上涨 1.9%(表 4)。个人消费支出 (PCE) 价格指数上涨 3.4%,而第四季度则上涨 1.8%。不包括食品和能源价格,PCE 价格指数上涨 3.7%,而第四季度则上涨 2.0%。个人收入 第一季度现价个人收入增加了 4071 亿美元,而第四季度则增加了 2302 亿美元。这一增长主要反映了薪酬和个人经常转移收入的增加(表 8)。第一季度可支配个人收入 (DPI) 增加了 2262 亿美元,即 4.5%,而第四季度则增加了 1904 亿美元,即 3.8%。薪酬和个人经常转移收入的增加部分被个人经常税的增加所抵消,个人经常税是计算 DPI 时的一个减法。实际可支配个人收入增长 1.1%,而去年同期增长 2.0%。第一季度个人储蓄为 7557 亿美元,而第四季度为 8155 亿美元。第一季度个人储蓄率(个人储蓄占可支配个人收入的百分比)为 3.6%,而第四季度为 4.0%。

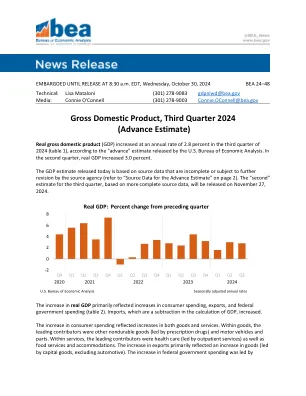

2024 年第三季度国内生产总值(预估)

国防开支。进口增加主要反映了商品(以资本货物为主,不包括汽车)的增加。与第二季度相比,第三季度实际 GDP 的减速主要反映了私人库存投资的下滑和住宅固定投资的大幅下降。这些变动被出口、消费者支出和联邦政府支出的加速所部分抵消。进口加速。第三季度现价 GDP 按年率计算增长 4.7%,即 3,332 亿美元,至 29.35 万亿美元的水平。第二季度,GDP 增长 5.6%,即 3,926 亿美元(表 1 和表 3)。第三季度国内总购买力价格指数上涨 1.8%,而第二季度则上涨 2.4%(表 4)。个人消费支出 (PCE) 价格指数上涨 1.5%,而第二季度则上涨 2.5%。不包括食品和能源价格,PCE 价格指数上涨 2.2%,而第二季度则上涨 2.8%。个人收入第三季度现价个人收入增加了 2213 亿美元,而第二季度则增加了 3157 亿美元。这一增长主要反映了薪酬的增加(表 8)。第三季度可支配个人收入增加了 1660 亿美元,增幅为 3.1%,而第二季度则增加了 2604 亿美元,增幅为 5.0%。实际可支配个人收入增长 1.6%,而第二季度则增加了 2.4%。第三季度个人储蓄为 1.04 万亿美元,而第二季度为 1.13 万亿美元。个人储蓄率(个人储蓄占可支配个人收入的百分比)第三季度为 4.8%,而第二季度为 5.2%。预估数据的源数据 今天发布的 GDP 估计数基于不完整或可能由来源机构进一步修订的源数据。预估数据中使用的源数据和关键假设的信息在技术说明和随发布发布的详细“关键源数据和假设”文件中提供。基于更完整数据的第三季度“第二次”估计数将于 2024 年 11 月 27 日发布。有关 GDP 更新的信息,请参阅后面的“其他信息”部分。

收入预算和资本计划监控2024/25

Rother District Council Report to: Overview and Scrutiny Committee Date: Monday 20 January 2025 Title: Revenue Budget and Capital Programme Monitoring 2024/25 Report of: Andrew Vallance, Deputy Chief Executive Ward(s): All Wards Purpose of Report: To provide an update on the revenue and capital budgets as at 30 November 2024, including an update on progress at achieving revenue savings.官员建议:可以解决:委员会审查了报告并向内阁提出任何建议。简介1。本报告更新了截至2024年11月30日的财务状况,并预测了2024/25的临时胜利。分别在附录A和B中汇总了收入预算和资本计划声明。此外,在附录C上,该报告还提供了针对2024/25收入预算预期节省的进度的更新。收入预算2。截至2024年11月30日的收入预算预测表明,从储备金为185,000英镑(在第5个月,预测赤字为954,000英镑)的批准的预算累积总额为1,185,000英镑。但是,有各种咨询支持成本总计300,000英镑编码为收入,可以直接编码为各种资本计划,这将进一步有助于收入职位。此调整将减少预计的收入超支。这将意味着预计预算为185,000英镑的储备金的整体逐出为885,000英镑。3。主要差异将在下面讨论,并在附录a中进行了总结。4。2024/25收入预算包括预期的储蓄,总计2,575,624英镑。交付这些储蓄构成了适合未来计划的财务因素的关键部分。附录C列出了所有预算的储蓄和抹布(红色,琥珀色,绿色),每个预算储蓄率都以显示保证水平。£1,841,930的储蓄被评为绿色,以表明它们已经实现或预计将完全实现。90,050英镑的储蓄被评为琥珀色,以表明可能需要采取进一步的行动,或者现在确定将实现全部储蓄还为时过早。643,644英镑的储蓄被评为红色,因为今年将不会交付,并需要进一步储蓄。

全球经济实力的未来

全球经济各地区人口、技术和财政方面的巨大变化引发了五个主要问题。首先,哪些地区将主导世界经济?其次,各地区人均 GDP 水平会趋同吗?第三,快速增长地区的高储蓄率是否会导致全球资本过剩?第四,老龄化是否预示着特定地区的税率会大幅提高?第五,自动化会对发展产生实质性影响吗?本文开发了全球盖达尔模型,这是一个 17 个地区、2 个技能、100 个时期的 OLG 模型,用于解决这些问题。该模型根据 2017 年联合国人口和国际货币基金组织的财政数据进行了仔细校准。生产力增长及其与人口变化的相互作用是未来经济实力的主要驱动力。财政条件和自动化也很重要,但属于次要因素。我们的基线模拟根据每个地区的长期记录设定未来生产力,预测中国和印度将成为世界最大的两个经济体,分别占 2100 年世界 GDP 的 27.0% 和 16.2%。本世纪末美国和西欧在全球 GDP 中的占比仅为 12.3% 和 11.9%。我们的基准还体现在不断演变的全球储蓄过剩、世界利率大幅下降、与老龄化相关的税率大幅增加以及地区生活水平的永久性差异。自动化(以不断上升的资本份额计算)对我们的结果影响不大。但假设的生产力增长会。如果近期生产力继续保持,人口预测准确,到 2100 年,印度将占世界产出的三分之一,中国将占五分之一以上。美国的产出份额将略有增长,而其他发达国家的产出份额将大幅缩水。根据更复杂的计量经济学方法,尽管看似不太合理,但中国和印度的生产力增长将大幅放缓,到 2100 年,中国和印度的产出份额仅为 16%,但令人惊奇的是,非洲的产出份额却高达 17%。 Seth G. Benzell 麻省理工学院数字经济计划 100 Main Street Cambridge, MA 02142 sbenzell@mit.edu

1 诊断人力资本作为制约因素...

发展机构的走廊上普遍宣扬人力资本对发展的重要性,而发展中国家的政策制定者经常面临的最重要问题之一就是受过教育的青年失业。尽管经济合作与发展组织 (OECD) 国家提供的证据显示,人力资本积累与经济增长加速相关,但发展中国家为改善受教育机会和教育质量所做的大量努力平均而言并未转化为人均收入的提高。此外,各国人均受教育程度和人均产出的差异朝着相反的方向发展,近乎普及的教育减少了人均受教育程度,而人均收入差距却扩大了。1 我们如何调和这些看似矛盾的立场?问题在于一些发展中国家拥有相对丰富的技能,但其他制约因素阻碍了这些技能的需求和利用?还是因为学校教育没有培养技能,所以现有的学校教育和培训计划无法满足对人力资本的需求?或者是对人力资本和相对丰富技能的需求,但劳动力市场失灵阻碍了技术人员被雇用?在本要素中,我们认为这个难题的答案取决于国家特定的因素,并提出了一个框架来评估一个国家人力资本的改善是否可以合理地预期对经济增长产生影响。我们什么时候可以预期人力资本要素供应的改善有利于增长?索洛(1956)提出将经济产出建模并研究为具有互补投入的生产函数:物质资本和劳动力,以及取决于技术进步水平的生产率要素。曼昆、罗默和韦尔(1992)通过纳入人力资本的概念引入了一个增强模型。该模型假设资本收益递减——随着资本积累的增加,储蓄和投资资本的激励减少——导致人均收入水平由储蓄率、人口增长和技术进步(所有都是外生变量)决定。根据这些假设,人均产出增长是外生的:任何生产要素供应的永久性增加都将导致暂时的正增长率,从而使收入水平发生永久性转变。由此带来的经济增长只能是过渡性的。在此背景下,对人力资本存量的投资会导致收入水平转变,但不会促进增长。

3.经济分析

简介:经济分析是基本面分析的研究之一。这涉及到对经济的详细研究,并分析经济条件是否有利于公司繁荣。在经济分析中,分析师试图找出经济环境是否有利于公司、企业或行业的发展。股票市场的投资者可以根据对影响经济环境的因素的研究,对公司股票的未来价格做出预测。经济分析意味着对一个国家的 GDP、政府借款和贷款、消费者和商品市场、资本市场、经济储蓄率、投资模式、利率、通货膨胀率、税率、外国直接投资、货币供求等的考察。所有这些因素都会影响股价和股市指数。经济分析——工具如上所述,它对投资者很有帮助,因为如果他们分析经济,然后预测其对股价的影响。经济分析非常重要。但又出现了一个问题,那就是如何进行经济分析。要分析经济,分析师必须研究各种因素。其中大部分如下:国内生产总值 GDP 或国内生产总值是衡量一个国家境内生产的商品和服务价值的指标。它忽略任何折旧。它是衡量一个国家经济活动的指标之一。它是通过将一年内国内生产的所有最终商品和服务的市场价格相加而计算出来的。国内生产总值 (GDP) 是衡量一个国家经济实力的最重要指标之一。通过衡量每个公司的附加值来确定经济的健康状况。例如,如果一家公司购买原木并将其制成木桌,从而增加原木的价值,那么在 GDP 中,我们将原木的价值加上原木制成木桌后价值的增加。GDP 对每个人来说都有更大的价值和意义。但对于投资者而言,他们关心的是 GDP 增长,因为它决定了公司获得更多利润的增长机会。我们也可以这样理解,GDP 的增长意味着商品和服务产量的增加,这反过来又会导致公司销售额的增加,从而导致公司利润的增加。利润的增加将为股东带来更多回报(无论是实际的还是感知的),从而影响股价。财政政策财政政策是政府调整支出和税率以稳定经济的政策。财政政策主要基于英国经济学家约翰·梅纳德·凯恩斯(1883-1946)的思想,他们认为政府可以通过调整税率和政府支出来改变经济表现。不同的分析师对财政政策有不同的看法,因此有不同的观点

2023 年第三季度国内生产总值(预估)

服务和住宿。在商品中,增长的主要贡献者是其他非耐用品(以处方药为首)以及娱乐用品和车辆。私人库存投资的增加反映了制造业和零售贸易的增长。在非住宅固定投资中,设备投资的减少被知识产权产品和结构的增加部分抵消。与第二季度相比,第三季度实际 GDP 的加速反映了消费者支出、私人库存投资和联邦政府支出的加速以及出口和住宅固定投资的上升。这些变动被非住宅固定投资的下滑和州及地方政府支出的减速部分抵消。进口出现回升。第三季度,按现价美元计算的 GDP 以年率计算增长 8.5%,即 5,605 亿美元,至 27.62 万亿美元的水平。第二季度,GDP 增长 3.8%,即 2,494 亿美元(表 1 和表 3)。第三季度国内总购买力价格指数上涨 3.0%,而第二季度则上涨 1.4%(表 4)。个人消费支出 (PCE) 价格指数上涨 2.9%,而第二季度则上涨 2.5%。不包括食品和能源价格,PCE 价格指数上涨 2.4%,而第二季度则上涨 3.7%。个人收入 第三季度现价个人收入增加 1995 亿美元,而第二季度则增加 2396 亿美元。这一增长反映了薪酬、业主收入、资产个人收入和个人租金收入的增加,但部分抵消了个人经常转移收入的减少(表 8)。第三季度可支配个人收入增加 958 亿美元,即 1.9%,而第二季度则增加 2965 亿美元,即 6.1%。实际可支配个人收入下降 1.0%,而第二季度则增长 3.5%。第三季度个人储蓄为 7769 亿美元,而第二季度为 1.04 万亿美元。个人储蓄率(个人储蓄占可支配个人收入的百分比)第三季度为 3.8%,而第二季度为 5.2%。预估数据来源今天发布的 GDP 估计基于不完整或可能由来源机构进一步修订的源数据。预估数据中使用的源数据和关键假设的信息在技术说明和随发布发布的详细“关键源数据和假设”文件中提供。基于更完整数据的第三季度“第二次”估计将于 2023 年 11 月 29 日发布。有关 GDP 更新的信息,请参阅下面的“附加信息”部分。

经合组织的经济前景

图1.1。全球增长在2023年上半年证明是弹性的13图1.2。调查指标表明,许多国家的增长正在放缓14图1.3。住房市场活动正在放缓15图1.4。劳动力市场压力已经开始缓解15图1.5。通货膨胀正在缓解,但对于许多项目16图1.6,价格仍在迅速上涨。单位人工成本现在对通货膨胀17图1.7造成了更多贡献。贸易增长薄弱,近期指标被屈服18图1.8。全球贸易强度最近下降了19图1.9。需求和信贷的周期性转移现在正在削弱贸易强度20图1.10。前瞻性实际利率继续上升或保持高21图1.11。银行贷款利率急剧上升,信用标准收紧了21图1.12。债券收益率增加了,美元增强了22图1.13。全球增长将保持谦虚,主要来自亚洲主要经济体23图1.14。全球贸易预计将慢慢恢复,但按历史标准25图1.15保持疲软。较高的通货膨胀提高了人们对通货膨胀的认识,并可能阻碍通货膨胀预期的下降27图1.16。家庭和公司利息支付已大大增加了28幅图1.17。企业破产已经可以追溯到某些国家 /地区的2008-2009水平29图1.18。投资组合资本流出已经恢复,主权差异已经挥发了30图1.19。公共债务在G7 39的大部分图1.26中处于令人担忧的道路上。主权债券的差额在债务脆弱性较高的国家中的增长速度加快了30图1.20。估计的当前家庭储蓄和预计储蓄率的库存32图1.21。政策利率预计仅在大多数发达经济体中逐渐下降34图1.22。适度的财政合并预计将在2024-25中继续36图1.23。政府债务的利率将进一步上升37图1.24。量化宽松降低了公共部门债务的平均成熟度38图1.25。预计的年度政府融资需求41

国家经济指标,2025 年 2 月 3 日

GDP 发布日期 最新时期 页面 表格:实际国内生产总值 2025-01-30 08:31 2024-04 4 实际国内生产总值 2025-01-30 08:31 2024-04 5 实际国内生产总值分解 2025-01-30 08:31 2024-04 6 家庭零售额 2025-01-16 08:30 2024-12 7 消费者支出和收入 2025-01-31 08:31 2024-12 8 汽车和轻型卡车销量 2025-02-04 12:33 2025-01 9 个人储蓄率 2025-01-31 08:31 2024-12 10 家庭净资产 2024-12-12 12:03 2024-03 11 现有单户住宅销售 2025 年 1 月 24 日 10:00 2024 年 12 月 12 新建单户住宅销售 2025 年 1 月 27 日 10:00 2024 年 12 月 13 私人单户住宅开工及许可 2025 年 1 月 17 日 08:30 2024 年 12 月 14 私人多户住宅开工及许可 2025 年 1 月 17 日 08:30 2024 年 12 月 15 商业投资 非住宅建筑实际投资 2025 年 1 月 30 日 08:31 2024 年第四季度 16 实际私人建筑竣工量 2025 年 2 月 3 日 10:00 2024 年 12 月 17 实际非住宅固定投资 2025 年 1 月 30 日 08:31 2024 年第四季度 18 实际设备投资2025-01-30 08:31 2024-04 季度 19 知识产权实际投资 2025-01-30 08:31 2024-04 季度 20 国际贸易差额 2025-02-06 08:32 2024-12 21 美元汇率 2025-01-28 09:06 2025-01 22 制造业工业生产 2025-01-17 09:16 2024-12 23 产能利用率:制造业 2025-01-17 09:16 2024-12 24 制造业活动指数 2025-02-03 10:01 25 非制造业活动指数 2025-02-05 10:02 26 表格:ISM 商业调查指数2025-02-03 10:01 2025-01 27 制造商新订单 2025-02-04 10:00 2024-12 28 核心资本货物 2025-02-04 10:00 2024-12 29 企业库存/销售比率 2025-02-07 10:01 2024-12 30

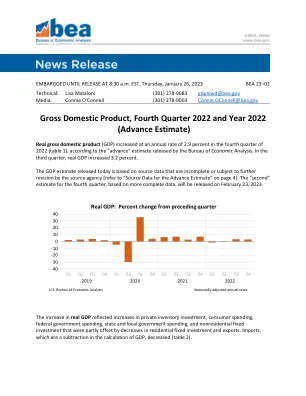

2022 年第四季度及全年国内生产总值

私人库存投资的增长主要由制造业(主要是石油和煤炭产品以及化学品)以及采矿业、公用事业和建筑业(公用事业领衔)推动。消费支出的增长反映了服务和商品的增加。在服务业中,增长主要由医疗保健、住房和公用事业以及“其他”服务(尤其是个人护理服务)推动。在商品中,主要贡献者是机动车和零部件。在联邦政府支出中,增长主要由非国防支出推动。州和地方政府支出的增加主要反映了州和地方政府雇员薪酬的增加。在非住宅固定投资中,知识产权产品的增加部分被设备的减少所抵消。在住宅固定投资中,导致下降的主要因素是新建独栋住宅以及经纪人佣金。在出口中,商品(石油以外的非耐用品领衔)的减少部分被服务(旅游和运输领衔)的增加所抵消。在进口中,下降主要反映了商品(耐用消费品领衔)的减少。与第三季度相比,第四季度实际 GDP 增速放缓主要反映了出口下滑、非住宅固定投资、州和地方政府支出以及消费者支出的减速。这些变化被私人库存投资的上升、联邦政府支出的加速以及住宅固定投资的下降幅度较小所部分抵消。第四季度进口降幅小于第三季度。第四季度按现价美元计算的 GDP 增长 6.5%,年率为 4086 亿美元,达到 26.13 万亿美元。第三季度,GDP 增长 7.7%,年率为 4754 亿美元(表 1 和表 3)。第四季度国内总购买力价格指数上涨 3.2%,而第三季度则上涨 4.8%(表 4)。PCE 价格指数上涨 3.2%,而第三季度则上涨 4.3%。不包括食品和能源价格,PCE 价格指数上涨 3.9%,而第三季度则上涨 4.7%。个人收入 第四季度个人收入现值增长 3110 亿美元,而第三季度则增长 2831 亿美元。增长主要反映了薪酬(以私人工资和薪金为主)、政府社会福利和个人利息收入的增加(表 8)。在政府社会福利中,增长主要反映了“其他”福利的增加,这些福利反映了国家以一次性可退还税收抵免的形式向个人支付的刺激性款项。第四季度个人可支配收入增加了 2970 亿美元,即 6.5%,而第三季度则增加了 2424 亿美元,增幅为 5.4%。实际可支配个人收入增长 3.3%,而第三季度则增长 1.0%。第四季度个人储蓄为 5529 亿美元,而第三季度为 5077 亿美元。第四季度个人储蓄率(个人储蓄占可支配个人收入的百分比)为 2.9%,而第三季度为 2.7%。