XiaoMi-AI文件搜索系统

World File Search System公司法

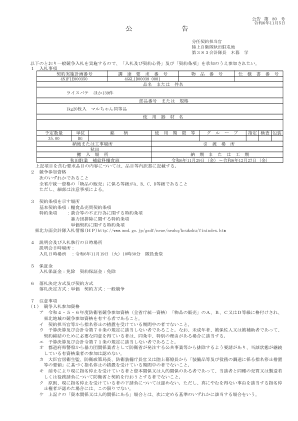

第387监理部队郡山支队队长 庄司康夫

第七项中的“有资本或者人身关系”的情形,是指符合以下任意一项条件的情形: (a)存在资本关系的情形:当双方属于下述(a)或(b)情形之一时。但是,子公司为《公司法》(2005年法律第86号)第2条第3款及《公司法施行规则》(2006年法务部令第12号)第3条所定义的子公司的情况,不适用(A);下同。子公司之一为《企业重组法》(1952年法律第172号)第2条第7款所定义的正在接受重整程序(以下简称“重整程序”)的公司的情况,不适用。 a) 母公司(指《公司法》第二条第四款及《公司法施行细则》第三条所定义的母公司;下同)。 b) 属于同一母公司的子公司时。 (一)存在人员关系时:当双方符合以下(a)或(b)项之一时。但是,(a) 不适用于正在进行重组或重组程序的公司。 a) 一家公司的高管(指专职或兼职董事、会计顾问、审计师、执行官、常务董事、审计师或其他具有类似地位的人员,不包括公司外部高管;以下各款亦同)目前还担任另一家公司的高管时。 b) 一家公司的高管目前还担任另一家公司根据《公司重组法》第 67 条第 1 款或《民事再生法》第 64 条第 2 款任命的受托人时。 (c) 除 A 和 B 所列情况外,当发现存在可视为与 A 或 B 所列情况相同的资本或人事关系时,例如,在资本或人员构成方面有关联的一家公司中标后,有效减轻了另一家公司提名暂停等措施的效果。

SVF for Java 打印

(a)存在资本关系的:当双方属于下列a类或b类情况时。但是,对于a,如果子公司是《公司法》(2005年法律第86号)第2条第3款及《公司法施行规则》(2006年法务部令第12号)第3条所定义的子公司(下同),或者a中的子公司之一为《企业改组法》(1952年法律第172号)第2条第7款所定义的改组公司(下称“改组公司”)或《民事改组法》(1999年法律第225号)第2条第4款所定义的处于改组程序中的公司(下称“改组程序”),则不在此限。 a) 存在母公司(指《公司法》第二条第四款及《公司法施行细则》第三条所规定的母公司,下同)与子公司关系的; b) 存在同一母公司的子公司关系的。 (一)存在人员关系的:双方符合下列a或b项之一的。但对于(a),这不适用于正在进行重组或重组的公司。 a) 一家公司的高管(指专职或兼职董事、会计顾问、审计师、执行官、常务董事、审计师或其他具有类似地位的人员,不包括公司外部高管;以下各款亦同)目前还担任另一家公司的高管时。 b) 一家公司的高管目前还担任另一家公司根据《公司重组法》第 67 条第 1 款或《民事再生法》第 64 条第 2 款任命的受托人时。 (c) 除 (a) 和 (b) 所列情形外,当发现存在可视为与 (a) 或 (b) 所列情形等资本或人事关系相同的一家公司中标,从而有效减轻了另一家公司提名暂停等措施的效果时。

2023-2026 年企业计划

Qulliq 能源公司 (QEC) 是努纳武特 (GN) 政府的一家地区公司。从历史上看,加拿大北部电力委员会 (NCPC) 负责从 1949 年到 1988 年为该地区供电。后来,业务转移到西北地区电力公司 (NTPC)。1999 年,努纳武特建立了自己的本地管理公用事业,2001 年 4 月 1 日,努纳武特电力公司 (NPC) 根据《努纳武特电力公司法》成立。2003 年 3 月通过的立法使 NPC 随后更名为 Qulliq 能源公司,《努纳武特电力公司法》更名为《Qulliq 能源公司法》(“QEC 法”)。该立法还扩大了公司的职权范围,以应对努纳武特更广泛的能源使用和节约问题。 2018年,QEC法案进一步修订,允许该公司购买电力,以启动以客户为中心的可再生能源发电计划。

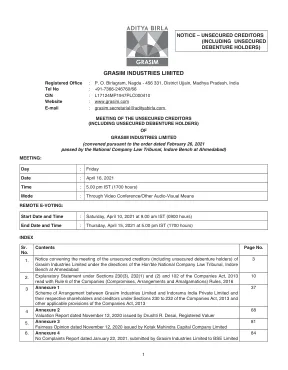

Grasim 通知 2020-21 无担保债权人.indd

按照该命令并按照其中进一步指示,特此通知,申请人公司的无担保债权人(包括无担保债券持有人)会议将于 2021 年 4 月 16 日星期五下午 5 点(17:00)印度标准时间通过视频会议(“VC”)/其他视听手段(“OAVM”)举行(“会议”),符合《2013 年公司法》(“公司法”)和《2015 年印度证券交易委员会(上市义务和披露要求)条例》(“SEBI 上市条例”)的适用规定,并要求上述无担保债权人(包括无担保债券持有人)出席会议。在会议上,将考虑以下决议,如果认为可行,则无论是否修改,均予以通过:

10th-annual-report-2021-22-04082022.pdf - 古吉拉特邦天然气

“决议:根据《2013 年公司法》第 149、152、161 条的规定,结合《2014 年公司(董事任命和资格)规则》[包括任何现行有效的法定修改或重新颁布] 和《公司章程》的规定,任命 Shri. Raj Kumar, IAS(DIN:00294527)为额外董事,任职至本次年度股东大会之日,公司已根据《2013 年公司法》第 160 条收到一名股东的书面通知,该股东提名其竞选董事职位,现任命其为公司董事,直至古吉拉特邦政府就此另行发布命令,其应轮流退休。”

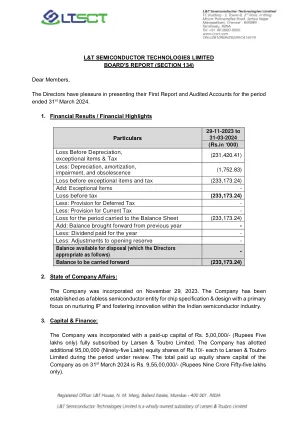

L&T SEMICONDUCTOR TECHNOLOGIES LIMITED 董事会...

审计师 M/s Brahmayya & Co.(公司注册号 000515S)自公司成立之日起至第一届年度股东大会结束为止均受委任。根据《2013 年公司法》第 139(1) 条的规定,董事会建议任命 M/s Brahmayya & Co. 为法定审计师,任期为连续五年,即自公司第一届年度股东大会结束至第六届年度股东大会结束,但须经股东批准。已收到审计师的证明,证明他们有资格担任公司审计师,并且他们的任命符合《2013 年公司法》第 141 条规定的限制。21. 举报欺诈行为:

KSK 能源风险投资有限公司 BSE ...

公司债务人代表任何第三方所作的任何担保应于转让日消灭,而该等担保的受益人应从主要借款人处收回与未执行担保有关的款项,对于任何不足之处,他们不得向公司债务人和/或申请人追索;指示,规定任何不遵守适用于公司债务人的任何法律、法规、规章、指示、通知、通告、指南、政策、许可、批准、同意或许可的规定,包括但不限于因不遵守《1956 年公司法》和《2013 年公司法》、《1952 年雇员公积金和杂项规定法》、证券交易委员会的规定而产生的任何责任

2023-24 年子公司财务报告

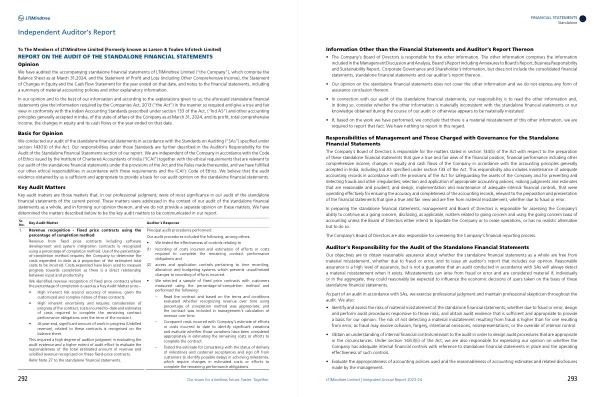

我们根据《公司法》第 143(10) 条规定的审计准则(“SA”)对独立财务报表进行了审计。我们根据该等准则承担的责任在我们报告的“审计师对独立财务报表审计的责任”部分有进一步描述。根据印度特许会计师协会(“ICAI”)颁布的《道德准则》以及《公司法》和据此制定的规则的规定与我们审计独立财务报表相关的道德要求,我们独立于公司,并且我们已根据这些要求和 ICAI 的道德准则履行了其他道德责任。我们相信,我们获取的审计证据充分且适当,为我们对独立财务报表发表审计意见提供了基础。

Jio 平台有限公司

我们根据《公司法》第 143(10) 条规定的审计准则 (SA) 对独立财务报表进行了审计。我们根据这些准则承担的责任在我们报告的“审计师对独立财务报表审计的责任”部分中有进一步描述。根据印度特许会计师协会 (ICAI) 颁布的《道德规范》以及《公司法》和根据该法制定的规则的规定与我们审计独立财务报表相关的道德要求,我们独立于公司,并且我们已根据这些要求和 ICAI 的《道德规范》履行了其他道德责任。我们相信,我们获取的审计证据充分且适当,为我们对独立财务报表发表审计意见提供了基础。